Модернизация основного средства в 1С: БГУ редакции 2.0

При использовании основных средств в деятельности учреждения может возникнуть необходимость ремонта, замены комплектующих, дооборудования. Если при этом объект основных средств приобретает новые функции, усовершенствуется, повышается его производительность, расширяются возможности использования, такой процесс является модернизацией. При этом увеличивается балансовая стоимость ОС, а также может измениться срок полезного действия. Рассмотрим, как отразить модернизацию ОС в программе 1С: Бухгалтерия государственного учреждения редакции 2.0.

В нашем примере в бюджетном учреждении имеется компьютер. Руководство принимает решение передать данный компьютер в другое подразделение. Чтобы эффективно решать с его помощью новые задачи, требуется установить дополнительный жёсткий диск.

Из отчёта «Ведомость остатков ОС, НМА, НПА» мы видим, что компьютер был принят к учёту в октябре 2017 года, его балансовая стоимость 49900 рублей, амортизация начисляется линейным способом, остаточная стоимость на 1 июля 2019 года составляет 22177 рублей 80 копеек.

Эту же информацию можно получить из инвентарной карточки учёта НФА.

Передачу компьютера в другое подразделение отражаем с помощью документа «Внутреннее перемещение ОС, НМА, НПА».

В шапке документа необходимо указать операцию «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103)». Вводим дату, выбираем отправителя и получателя.

На закладке «Основные средства» удобно воспользоваться режимом «Подбор».

На закладке «Бухгалтерская операция» указываем типовую операцию «Внутреннее перемещение».

После проведения документа можно распечатать бухгалтерскую справку.

Покупку жёсткого диска отражаем документом «Поступление МЗ».

В шапке документа указываем вид поступления – «Поступление от поставщика», дату покупки, счёт расчётов с КПС. В разделе «Отправитель» выбираем поставщика и договор, в разделе «Получатель» — центр материальной ответственности.

На закладке «Материальные запасы» добавляем номенклатуру, выбираем счёт учёта (с КФО, КПС и КЭК), указываем количество и сумму.

На закладке «Бухгалтерская операция» указывается единственно возможная в этом случае операция – «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Вносим необходимую информацию для формирования проводок по принятию денежного обязательства.

Акт списания материалов в нашем случае удобно создать на основании поступления МЗ, щёлкнув по нему правой кнопкой мыши.

В этом случае большая часть необходимой информации заполняется автоматически.

Важно правильно выбрать типовую операцию – «Списание выданных со склада в подразделения материальных запасов (изготовление ОС) (106.Х1 – 105). После этого становится доступным раздел «Счёт и аналитика вложений», где мы выбираем компьютер, требующий модернизации, указываем счёт, КПС вложений, вид затрат.

Установку жёсткого диска производит другой поставщик. Факт установки отражаем документом «Поступление услуг, работ».

Шапку документа и закладку «Услуги, работы» заполняем стандартным образом.

А на закладке «Бухгалтерская операция» необходимо правильно выбрать типовую операцию – «Вложения в ОС, НМА, НПА», счёт дебета с аналитикой (в нашем примере 106.31) и счёт расчётов – 302.28. Также указываем раздел лицевого счёта для принятия денежного обязательства.

Теперь можно переходить непосредственно к документу «Реконструкция, модернизация ОС, НМА, НПА». Важно, чтобы по времени он был позже документов «Акт списания материалов» и «Поступление услуг, работ».

В шапке документа выбираем вид операции – «Модернизация, реконструкция, достройка ОС». Указываем КФО и КПС, на которых учитывается модернизируемое основное средство.

Если всё заполнено корректно, после выбора объекта вложений в документе отражаются суммы вложений и модернизации (на закладке «Стоимость вложений»), а также стоимость основного средства до и после модернизации (на закладке «Основное средство, НМА, НПА»).

На этом этапе можно изменить срок полезного использования основного средства, если он увеличился в результате модернизации. При этом программа пересчитает оставшийся срок использования. По условиям нашего примера срок полезного использования не меняется.

Типовая операция предлагается для выбора одна – «Реконструкция, модернизация, капитальный ремонт».

После проведения документа информация о модернизации и новая стоимость основного средства отражается в его инвентарной карточке.

Так как в результате модернизации увеличилась остаточная стоимость основного средства, изменится и сумма ежемесячной амортизации. Для сравнения можно распечатать ведомость начисленной амортизации до модернизации и после неё.

Документальное оформление

Вложения в основные средства на счете 106 01 формируются на основании товаросопроводительных документов поставщиков (подрядчиков, исполнителей). Перечень документов, которые подтверждают возникновение денежных обязательств получателей средств федерального бюджета, приведен в приложении 4.1 к приказу Минфина России от 30.12.2015 № 221н. Среди прочих такими документами являются акт выполненных работ, акт оказанных услуг, счет, счет-фактура, товарная накладная, универсальный передаточный документ. Бюджетные и автономные учреждения могут использовать приведенный перечень в качестве ориентира.

Для принятия активов к бухгалтерскому учету и отражения на балансе оформляется Приходный ордер (ф. 0504207).

Модернизация компьютера в бюджетном учреждении

Mozilla/5.0 (X11; FreeBSD amd64) AppleWebKit/536.5 (KHTML like Gecko) Chrome/19.0.1084.56 Safari/1EA69

Передача ТМЦ для модернизации ОС

Получите понятные самоучители по 1С бесплатно:

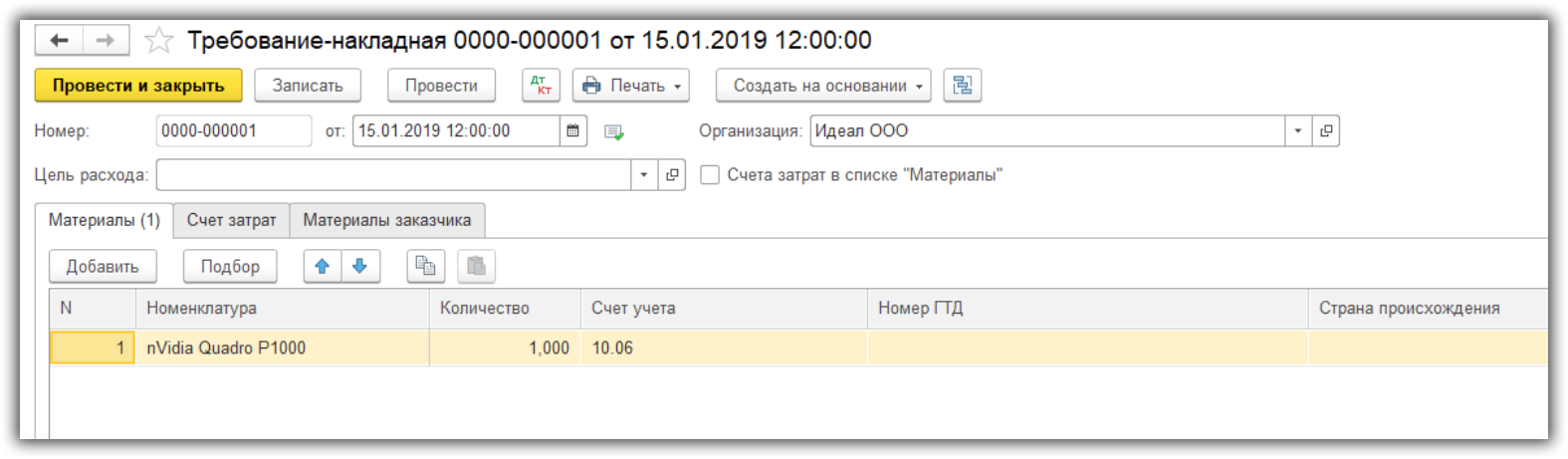

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

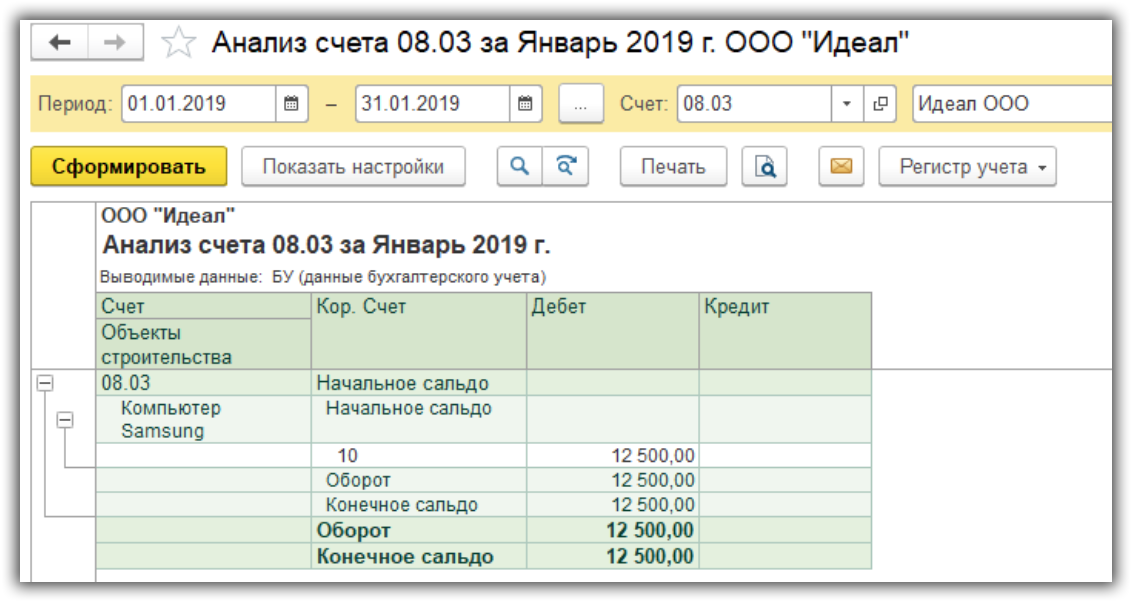

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

Модернизация основных средств в бюджетном учете

Подборка наиболее важных документов по запросу Модернизация основных средств в бюджетном учете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как учреждению оформить и отразить в учете модернизацию основных средств

(КонсультантПлюс, 2022) 8.1. Как отразить в бухгалтерском (бюджетном) учете модернизацию полностью амортизированных основных средств

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как учреждению отразить в учете замену комплектующих в компьютере

(КонсультантПлюс, 2022) Расходы на модернизацию компьютера отражайте в бухгалтерском (бюджетном) учете по общим для основных средств правилам (п. п. 20, 25 Федерального стандарта N 256н, п. 19 Федерального стандарта N 257н, п. 27 Инструкции N 157н, Методические указания по применению Федерального стандарта N 257н):

На балансе бюджетного учреждения числится компьютер — единый объект основного средства (системный блок и монитор). Старый системный блок решено заменить на новый — более мощный. Новый системный блок был приобретен в 2020 году по КФО 2, он числится на счете 105 36 346. Старый системный блок будет входить в состав другого объекта основного средства.

Как в бухгалтерском учете отразить замену старого системного блока на новый? По какому КФО учитывать компьютер?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учитывая, что системный блок, меняемый на более современный, в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете бюджетного учреждения рассматриваемую ситуацию можно отразить следующей последовательностью хозяйственных операций:

— списание существующего основного средства устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в составе материального запаса;

— сборка (монтаж) нового компьютера.

Про формирование корреспонденции счетов надо иметь в виду:

— учет материальных запасов для капитальных вложений ведется на счете 0 105 ХХ 347 «Материальные запасы»;

— объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания (КФО 4), а второй — средства приносящей доход деятельности (КФО 2), следует учитывать по КФО 4.

Обоснование вывода:

Несмотря на то, что замена системного блока является достаточно распространенной операцией, универсального решения по отражению в учете замены системного блока в составе компьютера в сборе действующие положения законодательства в сфере бухгалтерского учета не содержат. В каждом учреждении может приниматься свой порядок действий, который необходимо закрепить в учетной политике учреждения. При этом следует обеспечить единообразие отражения подобных операций в учете.

По нашему мнению, в соответствии с п. 10 Стандарта «Основные средства» компьютер в сборе может рассматриваться как единый инвентарный объект, состоящий из системного блока, монитора, устройства ввода информации (клавиатуры и манипулятора «мышь»), т.е. быть комплексом конструктивно сочлененных предметов. Как правило, системный блок является основной составляющей компьютера в сборе. Поэтому если возникает необходимость его полной замены (например, при поломке, не подлежащей ремонту, или в связи с моральным устареванием), то вполне обоснованно может быть принято решение о списании всего объекта с балансового учета.

Согласно п. 34 Инструкции N 157н принятие решения о списании основных средств в учреждении относится к полномочиям постоянно действующей комиссии по поступлению и выбытию активов (далее — Комиссия).

При списании Комиссия принимает решение о возможности дальнейшей эксплуатации составных частей списываемого оборудования. Так, в ходе разбора компьютера на отдельные составляющие (монитор, клавиатура, жесткий диск, печатные платы и т.д.) может быть определено некоторое имущество, которое в дальнейшем будет использоваться или как запасные части (печатные платы, жесткий диск, манипулятор «мышь»), или как периферийное оборудование для последующей комплектации другого компьютера (монитор, клавиатура, системный блок в сборе). В соответствии с п.п. 99, 118 Инструкции N 157н образованные таким образом запасные и (или) составные части вычислительной техники, в т.ч. предназначенные для ремонта, учитываются в составе материальных запасов на счете 105 Х6 «Прочие материальные запасы». Хозяйственные операции по поступлению материальных запасов в результате списания нефинансовых активов относятся к необменным операциям. Первоначальной стоимостью таких материальных запасов является их справедливая стоимость (п. 22 Стандарта «Запасы», п. 25 Инструкции N 157н). Методы определения справедливой стоимости установлены п. 54 Стандарта «Концептуальные основы. «, п. 25 Инструкции N 157н.

В рассматриваемом случае, учитывая, что заменяемый системный блок на более современный в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете следует отразить следующую последовательность хозяйственных операций:

— списание существующего основного средства — устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в качестве материального запаса;

— сборка (монтаж) нового компьютера.

Следует отметить, что с 01.01.2019, в связи с внесенными изменениями в Порядок N 209н, организация учета на аналитическом счете 0 105 Х6 000 «Прочие материальные запасы» имеет следующую особенность при выборе 24-26 разряда счета:

— с использованием подстатей 346/446 «Увеличение/уменьшение стоимости прочих материальных запасов» КОСГУ учитываются материальные ценности, планируемые к использованию как запасные части для текущего ремонта;

— с использованием подстатьи 347/447 «Увеличение/уменьшение стоимости материальных запасов для целей капитальных вложений» КОСГУ — материальные ценности, формирующие капитальные вложения*(1) в объект основных средств (модернизация или сборка новых объектов основных средств) (письмо Минфина России от 24.12.2019 N 02-08-05/101462).

В случае, если закупка материальных запасов производилась с целью приобретения запасной части для ремонта (подстатья 346 КОСГУ), а в дальнейшем Комиссией будет принято решение об использовании такого запаса для модернизации или создания нового объекта основных средств, то в соответствии с п. 27 Стандарта «Запасы» следует отразить в учете реклассификацию в иную группу. Однако положениями Инструкции N 174н не предусмотрено корреспонденций счетов для реклассификации материальных запасов. В то же время Инструкцией разрешена корреспонденция для аналогичной по экономическому содержанию хозяйственной ситуации по переводу готовой продукции в состав материальных запасов, а именно по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» и кредиту соответствующих счетов аналитического учета счета 0 105 00 44Х «Материальные запасы» (абзац 3 п. 41 Инструкции N 174н). На наш взгляд, при реклассификации материальных запасов с целью их отражения по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ можно также использовать прямую корреспонденцию счетов. Ввиду неурегулированности данного вопроса бюджетному учреждению необходимо согласовать такой метод в порядке, предусмотренном п. 4 Инструкции N 174н.

В части создания объекта основного средства из двух источников финансирования отметим следующее. В силу п. 3 ст. 298 ГК РФ доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Следовательно, такие средства учреждение расходует самостоятельно. В свою очередь, средства субсидии на государственное (муниципальное) задание выделяются учреждению в соответствии с абзацем 1 п. 1 ст. 78.1 БК РФ. Таким образом, объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания, а второй — средства приносящей доход деятельности, по нашему мнению, следует учитывать по КФО 4. Данный вывод можно сделать исходя из корреспонденции, определенной абзацем 4 п. 146 Инструкции N 174н, в которой предусмотрено принятие к учету объекта, приобретенного (созданного) за счет разных источников финансового обеспечения, осуществлять по КФО 4.

В учете бюджетного учреждения следует отразить следующую корреспонденцию:

1. Дебет 4 104 Х4 411 Кредит 4 101 Х4 410,

Дебет 4 401 10 172 Кредит 4 101 3Х 410

— списан с балансового учета компьютер в связи с его ликвидацией*(2);

2. Дебет 4 105 Х6 347 Кредит 4 401 10 172

— учтены составные части (монитор, клавиатура, манипулятор «мышь»), полученные при списании старого компьютера, для дальнейшего использования при сборке нового компьютера;

3. Дебет 4 105 Х6 347 (4 105 Х6 346) Кредит 4 401 10 172

— поставлен на баланс системный блок, полученный при списании старого компьютера. Выбор аналитического счета материальных запасов определяется в зависимости от плановой цели дальнейшего использования;

4. Дебет 4 106 Х1 310 Кредит 4 105 Х6 447

— формируются затраты на создание объекта основного средства — нового компьютера в части монитора, клавиатуры, манипулятора «мышь»;

5. Дебет 2 105 Х6 347 Кредит 2 105 Х6 346

— отражена реклассификация прочих материальных запасов (нового системного блока) в качестве материального запаса для целей капитальных вложений;

6. Дебет 2 106 Х1 310 Кредит 2 105 Х6 447

— отражены капитальные вложения в объект основного средства нового компьютера в части системного блока;

7. Дебет 2 304 06 832 Кредит 2 106 Х1 410,

Дебет 4 106 Х1 310 Кредит 4 304 06 732

— отражен перевод вложений в объект основного средства с КФО 2 на КФО 4;

8. Дебет 4 101 Х4 310 Кредит 4 106 Х1 410

— отражено принятие к учету единого объекта основных средств — нового компьютера в сборе;

9. Дебет 2 401 30 000 Кредит 2 304 06 732,

Дебет 4 304 06 832 Кредит 4 401 30 000

— закрытие расчетов по формированию вложений в объект основного средства, созданного за счет разных источников финансирования (в конце финансового года).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер, член ИПБ России Андреева Наталья

19 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Исходя из пояснений, которые дают специалисты финансового ведомства, в качестве расходов для целей капитальных вложений отражаются те расходы, которые в дальнейшем приведут к увеличению стоимости основных средств, непроизведенных и нематериальных активов. То есть в части основных средств это те расходы, которые в дальнейшем приведут к формированию вложений на счете 106 01 «Вложения в основные средства» (п. 130 Инструкции N 157н).

*(2) Обратите внимание, если в момент отражения процедуры списания еще принято решения о дальнейшем функциональном назначении (использовании, реализации и т.д.) составных частей старого компьютера, то выбывший из эксплуатации компьютер следует отнести на время принятия решения на забалансовый счет 02 «Материальные ценности, принятые на хранение» (письмо Минфина России от 28.02.2018 N 02-06-10/12969).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter