Основные средства менее 40000

Основной критерий принадлежности имущества к категории основных средств в бухучете – срок его полезного использования. Если этот срок превышает 12 месяцев, имущество можно отнести к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Примечание: Пункты 4 и 5 ПБУ 6/01.

В частности, в состав основных средств могут входить:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства.

Примечание: пункт 5 ПБУ 6/01.

Нужно ли в бухучете включать в состав основных средств объекты непроизводственного назначения. Нормативный срок службы объектов – более 12 месяцев

Все зависит от стоимости объектов непроизводственного назначения.

Критерии признать основным средством, определены в пункте 4 ПБУ 6/01. Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Из буквального толкования норм ПБУ 6/01, включать такие активы в состав основных средств и начислять по ним амортизацию нельзя.

Но все имущество, которое находится в собственности организации, должно быть отражено на счетах бухучета (cт. 5, п. 3 ст. 10 Закона от 06.12.2011 № 402-ФЗ). Имущество организации может быть учтено либо в составе внеоборотных, либо в составе оборотных активов. Расширять План счетов, утвержденный приказом Минфина от 31.12.2000 № 94н, организации вправе только по согласованию с финансовым ведомством (абз. 6 Инструкции к плану счетов). Следовательно, существуют два варианта учета объектов непроизводственного назначения: в составе материально-производственных запасов (МПЗ) или в составе основных средств.

1. Стоимость ОС не превышает 40000 руб

Если стоимость ОС объектов непроизводственного назначения не превышает 40 000 руб. или другого лимита, утвержденного организацией, их можно отразить в составе МБП (п. 5 ПБУ 6/01). В этом случае организации не придется начислять по таким объектам амортизацию. К себестоимости продукции стоимость объектов непроизводственного назначения не относится, поэтому спишите ее на счете 91 «Прочие доходы и расходы».

1. Стоимость ОС больше 40000 руб

Когда стоимость объектов непроизводственного назначения составляет более 40 000 руб., то организация вынуждена будет учитывать их на счете 01 «Основные средства» (п. 5 ПБУ 6/01). Для этого к нему нужно открыть отдельный субсчет, например «Объекты непроизводственного назначения». Списывать стоимость таких объектов следует через амортизацию (износ). К себестоимости продукции амортизационные отчисления по объектам непроизводственного назначения не относятся, поэтому учитывайте их на счете 91 «Прочие доходы и расходы».

Независимо от стоимости объектов непроизводственного назначения порядок их отражения в бухучете и начисления амортизации организация должна предусмотреть в своей учетной политике.

С 6 августа 2008 г. в ПБУ 1/2008 внесли изменения. Если в российских стандартах какой-то способ учета не описан, можно применять нормы МСФО, но обязательно укажите на это в учетной политике. Изменения в учетную политику вносите, только когда меняете способы ведения учета (информационное сообщение Минфина от 02.08.2017 № ИС-учет-9).

Нужно ли в бухучете включать в состав основных средств земельный участок стоимостью менее 40 000 руб.

Да, нужно. В состав основных средств входят земельные участки. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. При этом любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

- в составе материально-производственных запасов (МПЗ).

Примечание: пункт 5 ПБУ 6/01.

Однако учитывать земельные участки стоимостью менее 40 000 руб. в качестве МПЗ не следует. Объясняется это следующим.

В качестве МПЗ можно принять активы, которые:

- можно использовать в виде сырья, материалов и т. п. при производстве продукции (выполнении работ, оказании услуг);

- предназначены для продажи;

- можно использовать для управленческих нужд организации.

Примечание: пункт 2 ПБУ 5/01.

Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию (п. 93 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н).

Земля к таким потребляемым активам не относится (за исключением случая приобретения участка для его дальнейшей перепродажи). Поэтому, независимо от первоначальной стоимости участка, учтите его в составе основных средств. Стоимость земли спишите в бухгалтерском учете при ее выбытии (п. 29 ПБУ 6/01).

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

- предназначены для использования в производстве или управленческой деятельности;

- используются долгое время — более 12 месяцев;

- не предназначены для перепродажи;

- приносят экономические выгоды компании.

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

1С:ИТС

Подробнее о том, как в 2021 году вести учет спец-одежды (спецоснастки) со сроком эксплуатации более 12 месяцев в бухгалтерском и налоговом учете, см. в разделе «Консультации по законодательству» .

Принятия к учёту ОС

Основные средства принимают к бухгалтерскому учёту в следующем порядке:

- анализируют характеристики и предполагаемые условия использования приобретаемого (создаваемого) актива. Важно убедиться, что он соответствует критериям для признания его объектом ОС;

- если критерии для признания актива объектом ОС соблюдены, то капитализируют на счёте 08 «Вложения во внеоборотные активы» все затраты, понесённые в связи с приобретением (созданием) актива и подготовкой его к использованию. Это нужно для формирования первоначальной стоимости ОС.

Порядок признания и оценки затрат зависит от оснований поступления ОС в организацию (покупка, создание, получение в качестве вклада в уставный капитал и т. п.);

- по завершении капитальных вложений делают запись:

Объект принят к учёту в составе ОС

- определяют срок полезного использования , способ начисления амортизации и ликвидационную стоимость ОС.

Это следует из ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые обязательны к применению с 2022 года , но по решению организации могут применяться и раньше.

Вместе с тем в соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять этот стандарт в отношении активов, характеризующихся одновременно признаками, установленными п. 4 стандарта, но имеющих стоимость ниже лимита, установленного организацией с учётом существенности информации о таких активах.

Для поступления малоценных ОС учётной политикой организации может быть предусмотрен иной порядок учёта .

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц. С 2022 года согласно ФСБУ 6/2020 «Основные средства» стоимость ОС в целях бухгалтерского учета можно устанавливать самостоятельно.

- Приказ Минфина России от 30.03.2001 N 26н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Принятие НДС к вычету по ОС

- ОС должны использоваться в деятельности, облагаемой НДС;

- есть правильно оформленный СФ (УПД);

- ОС приняты к учету, т. е. учтены на счете 08.04 «Приобретение объектов основных средств» (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 04.07.2016 N 03-07-11/38824, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

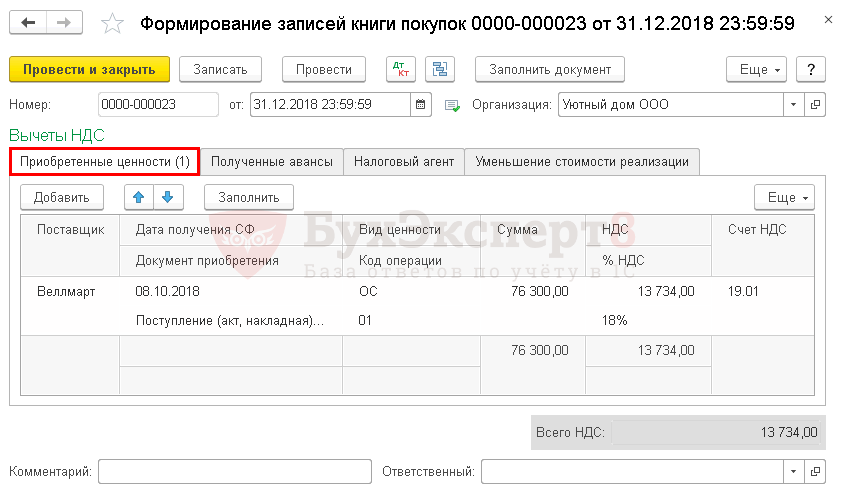

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.01— принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Декларация НДС

В декларации сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Рассмотрим особенности отражения в 1С приобретения основного средства по договору.Рассмотрим особенности отражения в 1С приобретения основного средства по договору.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Амортизация / Амортизация / Материальные / Поступление / Принятие к вычету |

| Объекты / Виды начислений: | |

| Последнее изменение: | 13.10.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Покупка и поступление ОС в 1С 8.3 — пошаговая инструкция

В настройках документа приобретения это должно быть отражено: Важно учитывать, что НДС от приобретенного основного средства будет отражен в книге покупок только после принятия ОС к учету и только при условии, что был .

В связи с этим в бухучете и в налоговом учете системный блок учитывается в составе основных средств, остальные части компьютера в составе материалов.

В документе Поступление оборудования счет-фактура входящий, как и во всех документах Поступление (акт, накладная), регистрируется после указания номера и даты счета-фактуры нажатием кнопки Зарегистрировать: После того как была нажата кнопка Зарегистрировать, поле счет-фактура принимает вид гиперссылки: После поступления основного средства, можно . Смотрите также наш видеоурок ««: В случае, когда на приобретение основного средства пришлись , которые должны быть включены в его первоначальную стоимость, в систему вводится документ Поступление доп.

расходов (меню ОС и НМА – Поступление основных средств – Поступление доп. расходов или на основании документа Поступление оборудования):

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.