Нормы амортизации основных средств

Норма амортизации по группам основных средств — это часть стоимости объекта, которая учитывается организацией в расходах в определенный промежуток времени. Она выражается, как правило, в процентах. Для ее расчета используется группировка основных средств по амортизационным группам, утвержденная правительством Российской Федерации.

По российскому законодательству, амортизации подлежит имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности хозяйствующего субъекта. Такие объекты должны находиться в собственности компании, использоваться для извлечения дохода и эксплуатироваться не менее 12 месяцев.

Различают два вида такого имущества:

- основные средства;

- нематериальные активы.

Остановимся на том, как определяются нормы амортизации основных средств. Для бухгалтерского и для налогового учетов в РФ установлены разные правила.

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Амортизационная группа компьютера

Предыдущей редакцией ОКОФ, действующей до 01.01.2017, код ОКОФ для персонального компьютера определялся цифрами 14 3020000 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

С 01.01.2017 код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

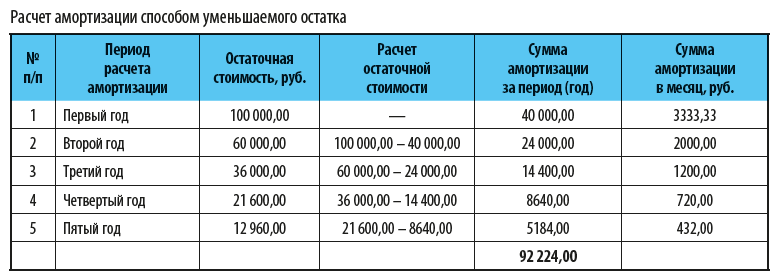

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

1500 249 руб.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.