Достройка, дооборудование, реконструкция и модернизация ОС. Отражение в учете

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств. Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции.

- При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

Чем капитальный ремонт отличается от реконструкции и модернизации? Ответ на этот вопрос есть в справочно-правовой системе КонсультантПлюс. Если у вас есть доступ к К+, переходите к Типовой ситуации. Если доступа нет, получите пробный доступ к системе бесплатно.

См. также «Цех превращается в склад и офис — это ремонт или реконструкция?».

Согласно п. 14 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, и п. 2 ст. 257 НК РФ затраты на модернизацию, реконструкцию, техническое перевооружение и прочие изменения подобного рода (далее будем использовать для их обозначения слово «модернизация») увеличивают первоначальную стоимость основных средств.

В отличие от расходов на модернизацию расходы на ремонт основных средств на стоимость имущества не влияют и в налоговом учете относятся к прочим расходам (п. 1 ст. 260 НК РФ). В бухгалтерском учете затраты на ремонт входят в состав расходов по содержанию того подразделения, в котором основное средство эксплуатируется.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него следует применять ФСБУ 6/2020 «Основные средства». Применять стандарт можно и раньше, закрепив решение в учетной политике предприятия.

Обзор изменений по новому ФСБУ подготовили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+. Это бесплатно.

Пример модернизации в 1С

У организации ООО «Торговый дом «Комплексный»» на балансе числится основное средство (ноутбук). Данные по основному средству по состоянию на 01.05.2020:

** ПС в БУ и НУ учете: 200 000,00 руб.;

** СПИ в БУ и НУ учете: 25 месяцев (вторая амортизационная группа);

** ОС в БУ и НУ учете: 16 000,00 руб.;

** оставшийся СПИ в БУ и НУ учете: 2 месяца.

15.05.2020 проведена модернизация ноутбука, был закуплен и заменен в ноутбуке твердотельный накопитель стоимостью 114 000,00 рублей (в т.ч. НДС 20% 19 000,00 рублей).

В результате проведенной модернизации СПИ ноутбука в БУ и НУ учете увеличился на 12 месяцев.

По УП организации:

· способ начисления амортизации основных средств для БУ и НУ – линейный;

· применяется метод начисления и ПБУ 18/02.

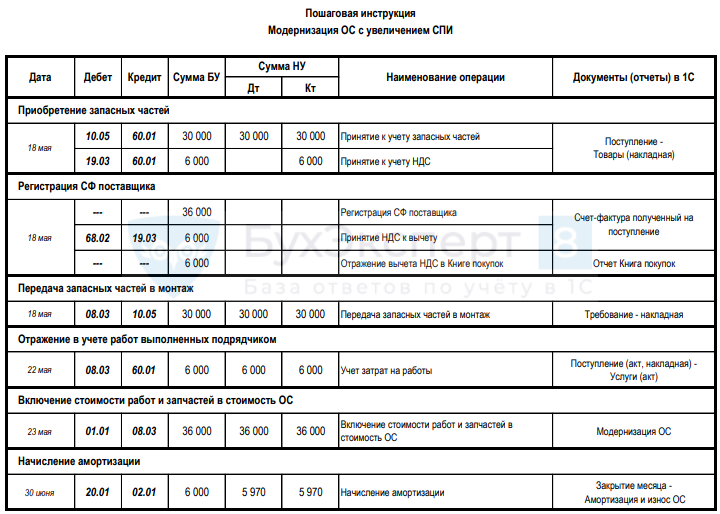

Модернизация ОС в 1С 8.3 пошагово

- стоимость — 300 000 руб.;

- СПИ в БУ и НУ — 48 мес.;

- линейный способ начисления амортизации в БУ и НУ;

- амортизационная премия не применяется.

Приобретение материалов для модернизации ОС

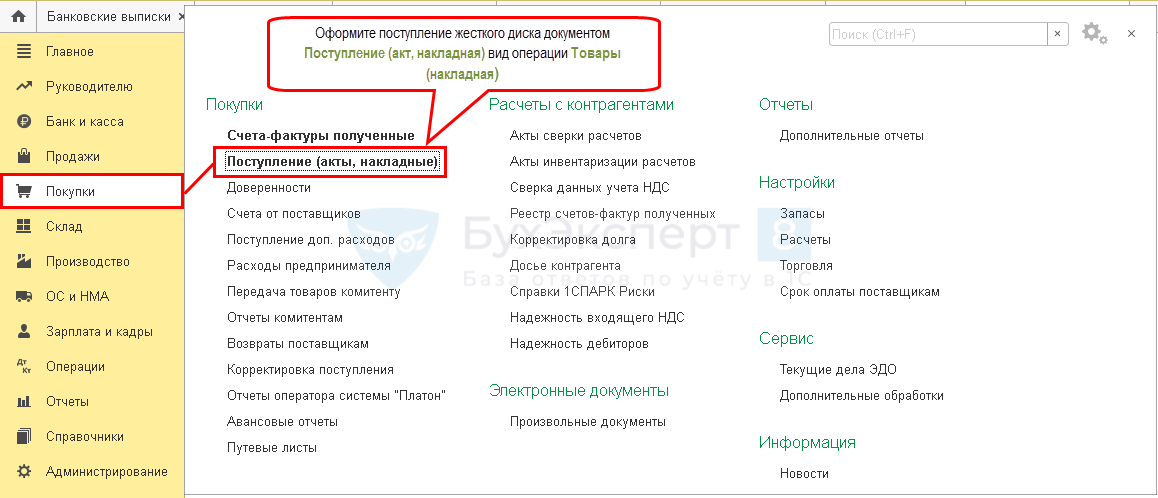

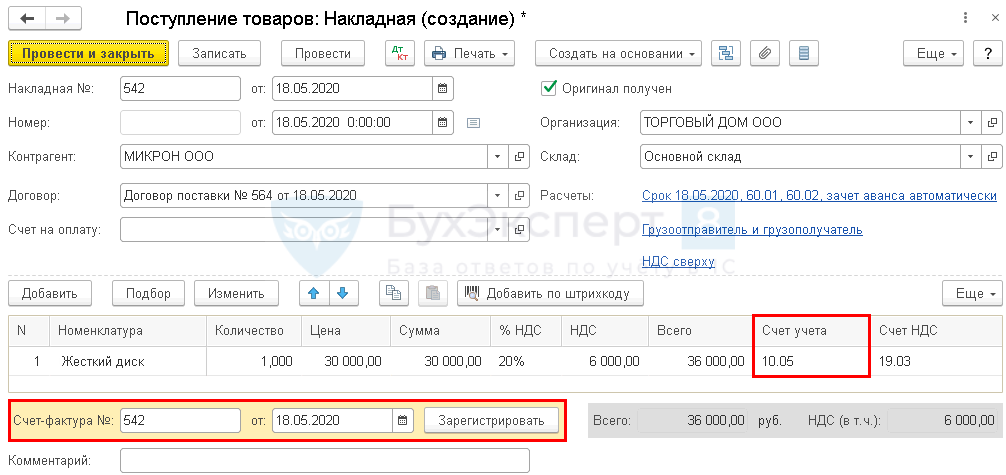

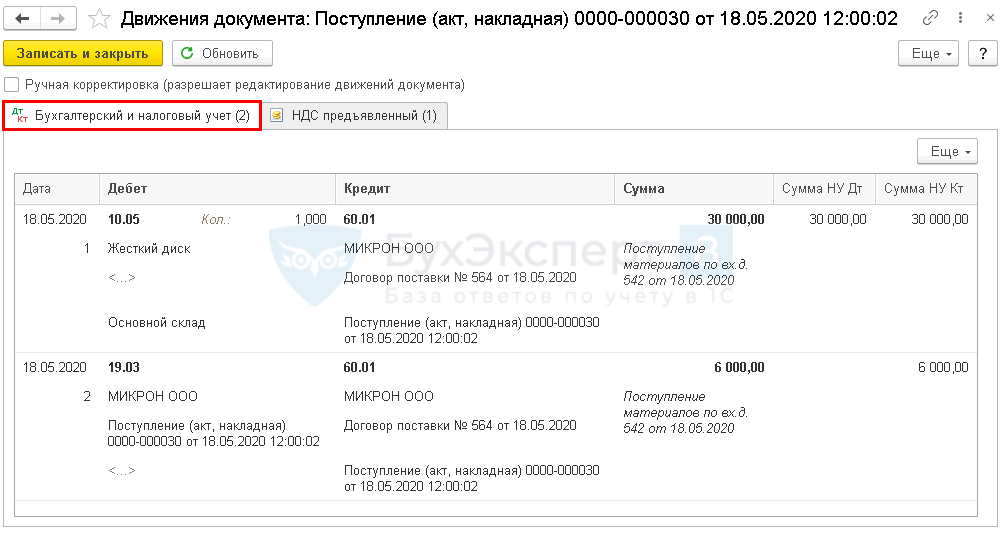

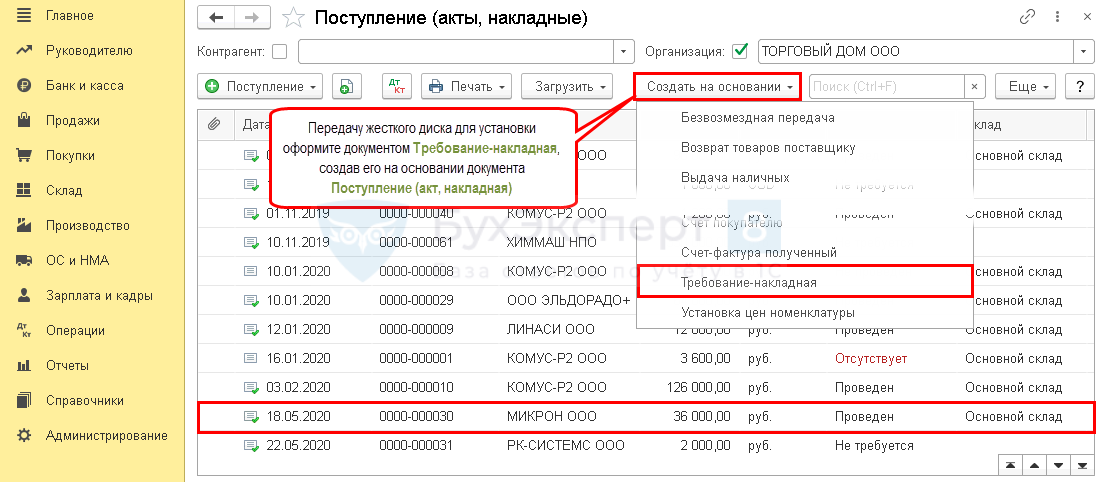

Оформите в 1С 8.3 покупку запасных частей документом Поступление (акт, накладная).

Проводки

Зарегистрируйте входящий счет-фактуру по кнопке Зарегистрировать .

Дооборудование основного средства в 1С 8.3

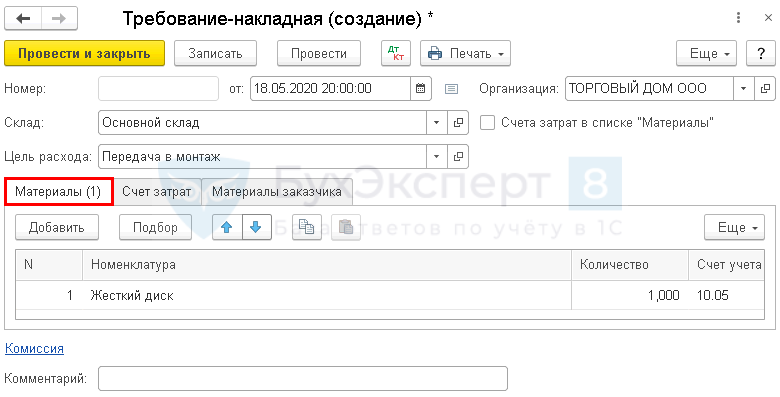

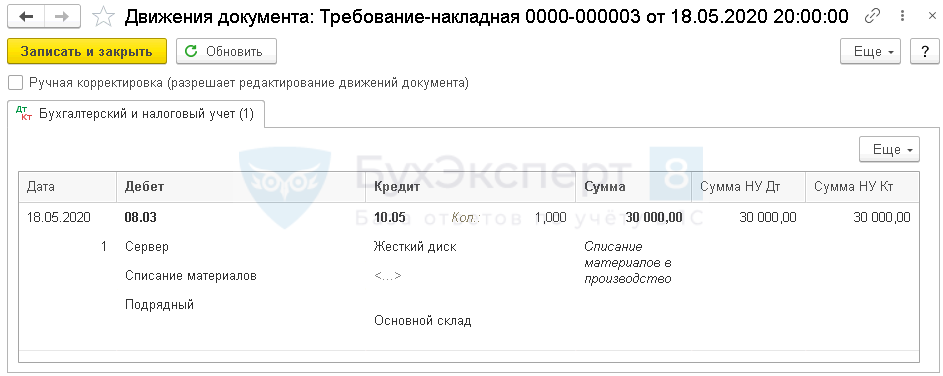

Запасные части передайте для установки документом Требование-накладная.

Данные на вкладке Материалы заполнятся автоматически.

Вкладка Счет затрат .

Проводки

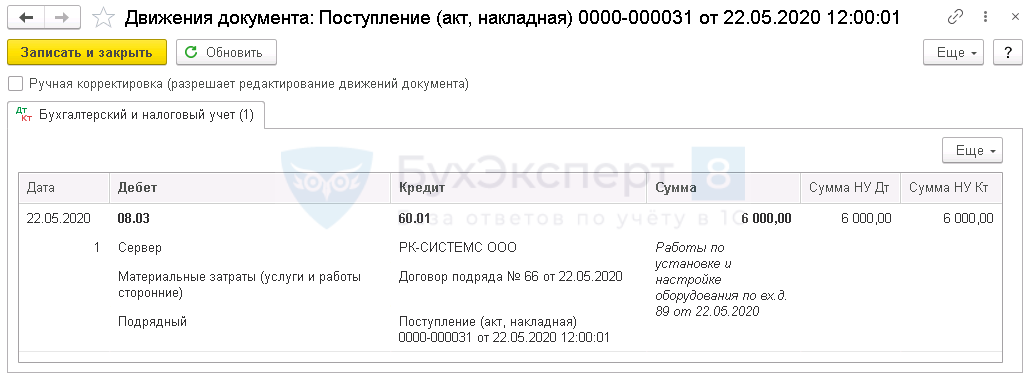

Отражение работ по модернизации ОС в 1С

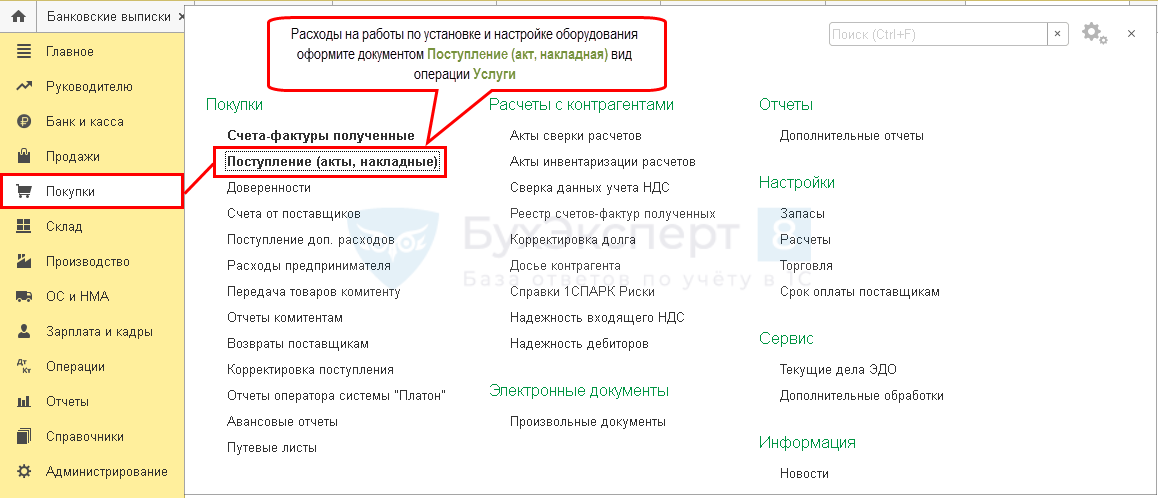

Оформите в 1С 8.3 поступившие расходы по работам документом Поступление (акт, накладная).

Проводки

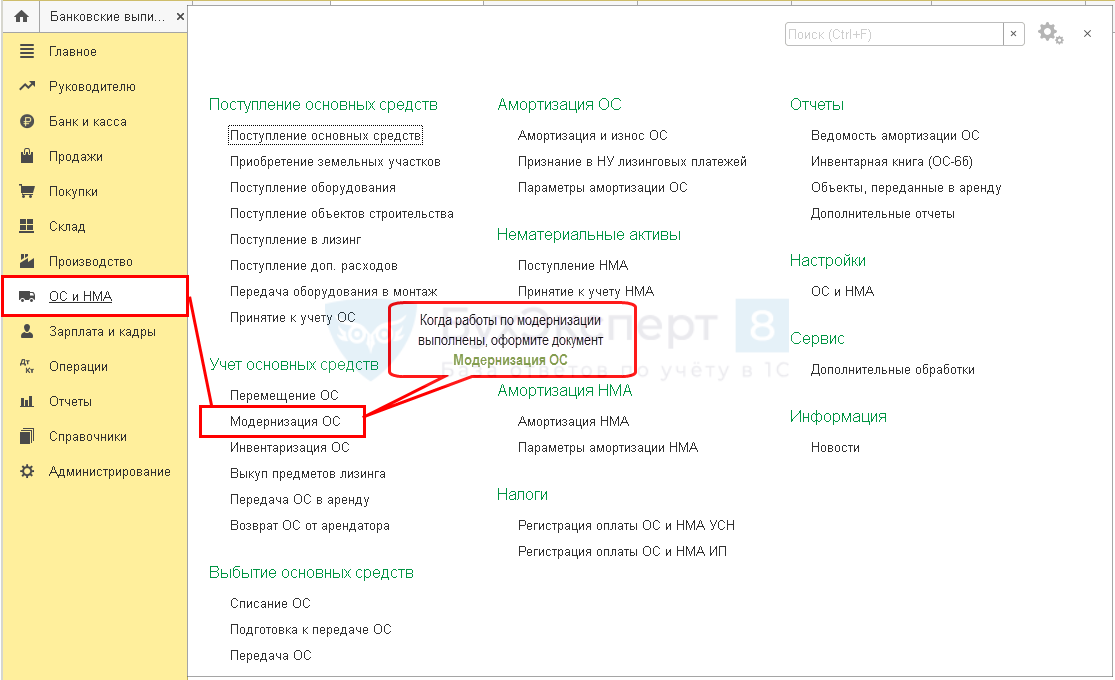

Увеличение стоимости основных средств в 1С 8.3

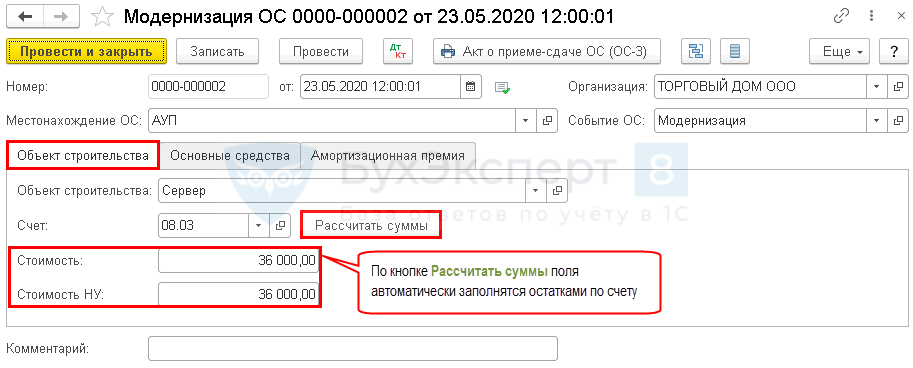

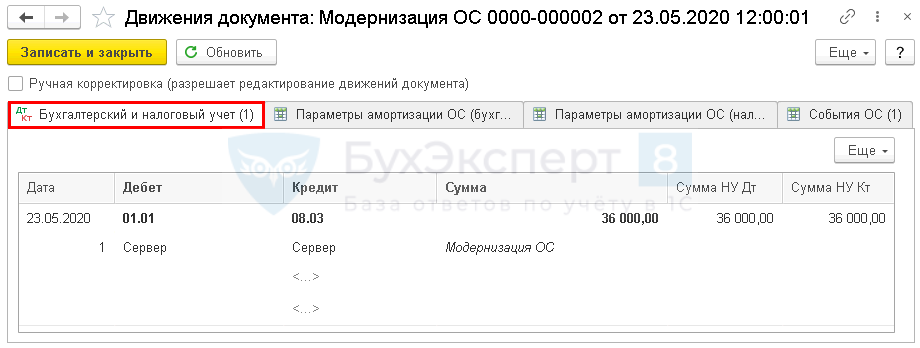

Включите все накопившиеся расходы в стоимость оборудования документом Модернизация ОС .

Вкладка Объект строительства .

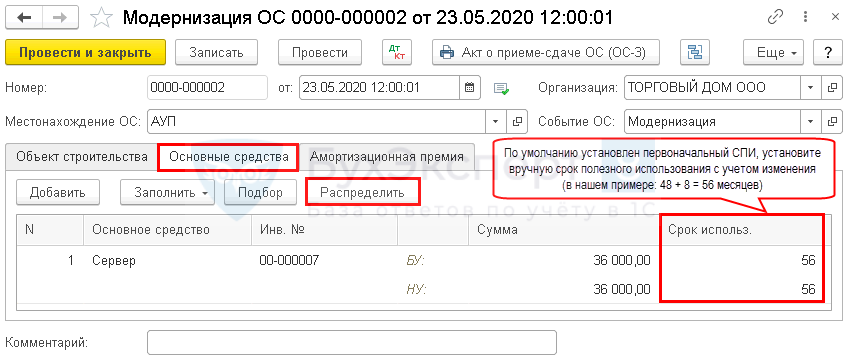

На вкладке Основные средства выберите модернизируемый объект и заполните суммы по кнопке Распределить .

Проводки

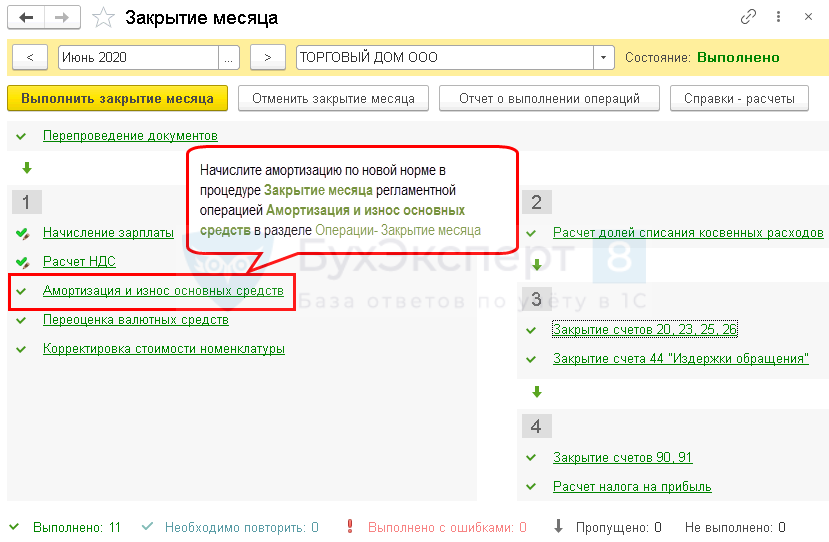

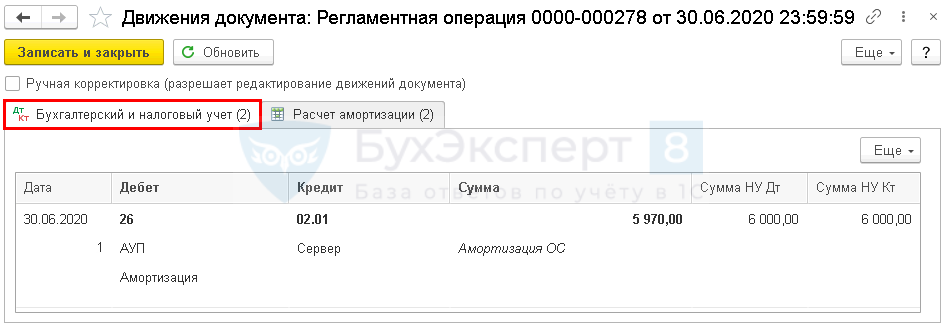

Амортизация модернизированного ОС

Проводки

Сделайте проверку расчета амортизации модернизированного ОС в 1С.

В программе 1С Бухгалтерия используется СПИ и остаточная стоимость на начало месяца амортизации.

Мы пошагово разобрали, как отразить модернизацию основного средства 1С 8.3 Бухгалтерия.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим, как отразить модернизацию не до конца самортизированного основного средства.Рассмотрим особенности отражения в 1С восстановления НДС при зачете авансов.Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим в инструкции.Хозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Амортизация / Амортизация / Поступление |

| Объекты / Виды начислений: | |

| Последнее изменение: | 27.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(6 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Декларация по налогу на прибыль за 1 квартал 2022 в 1С

6-НДФЛ за 1 квартал 2022 в 1С

Отчетность за 1 квартал 2022

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2022 году, о которых нужно знать бухгалтеру

Расчет налога при УСН за 1 квартал 2022 в 1С

Спасибо Ларисе за вебинар! Тема сложная, хорошие рекомендации, буду разбираться)))

Модернизация амортизированного основного средства

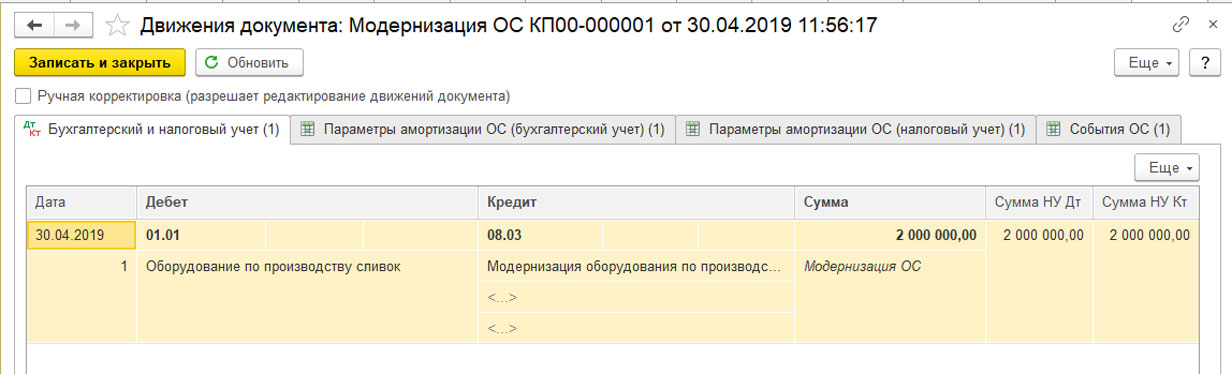

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Рис.10 Модернизация амортизированного основного средства

Создаем новый документ по кнопке «Создать».

Рис.11 Создать

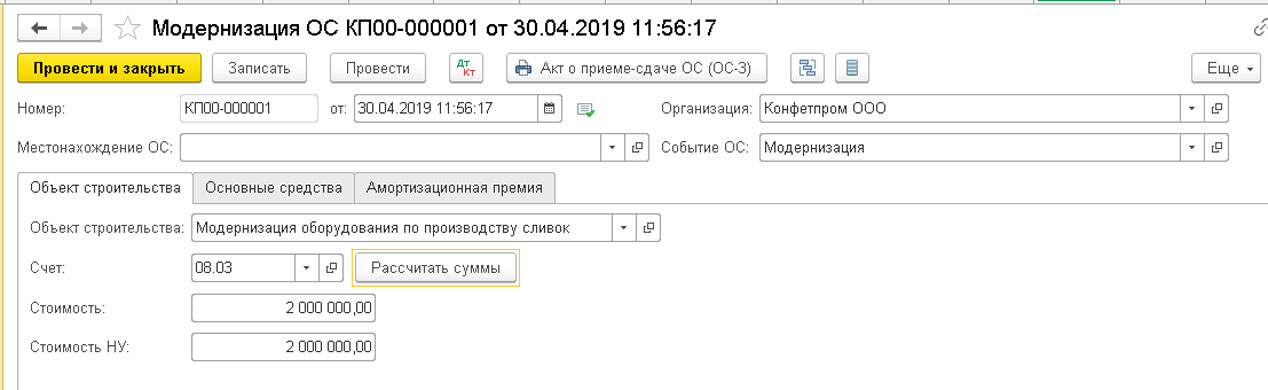

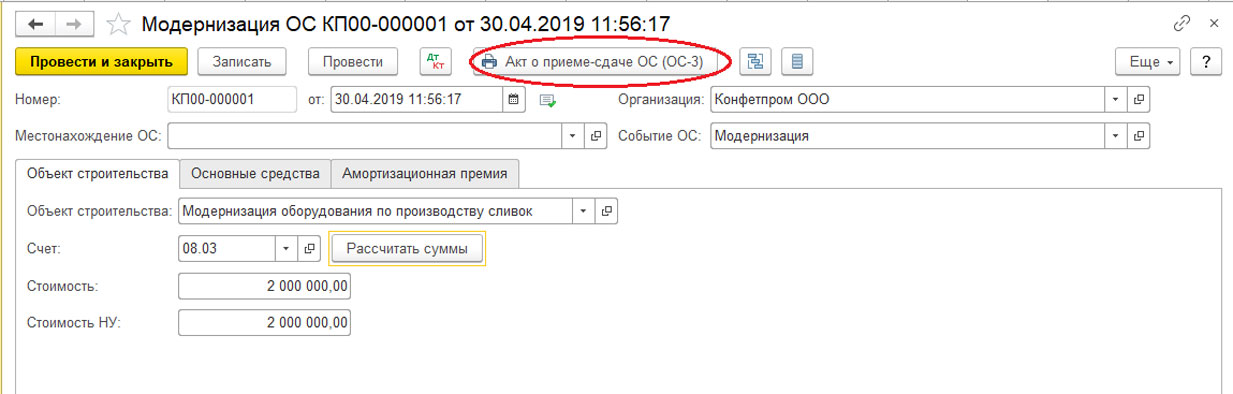

Последовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

Рис.12 Рассчитать суммы

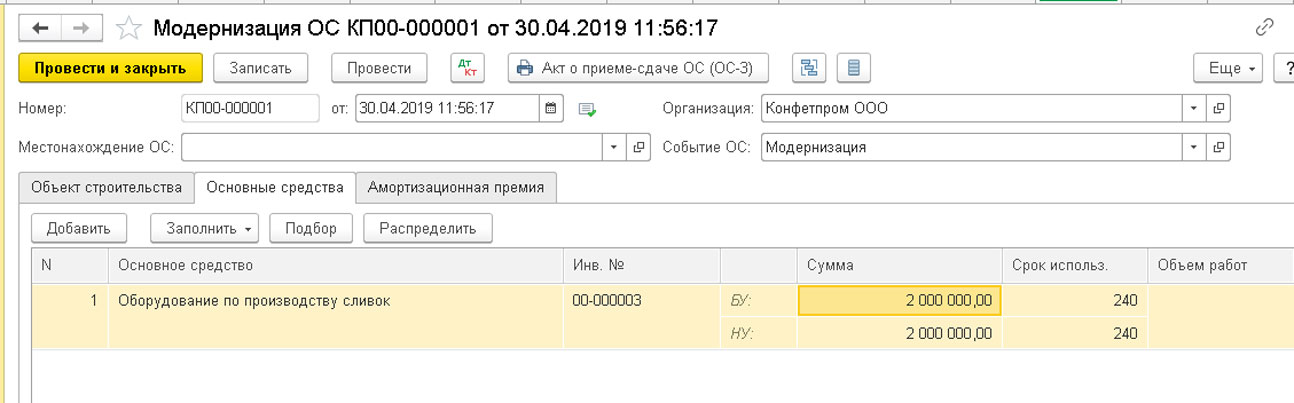

Документ модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Рис.13 Распределить

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

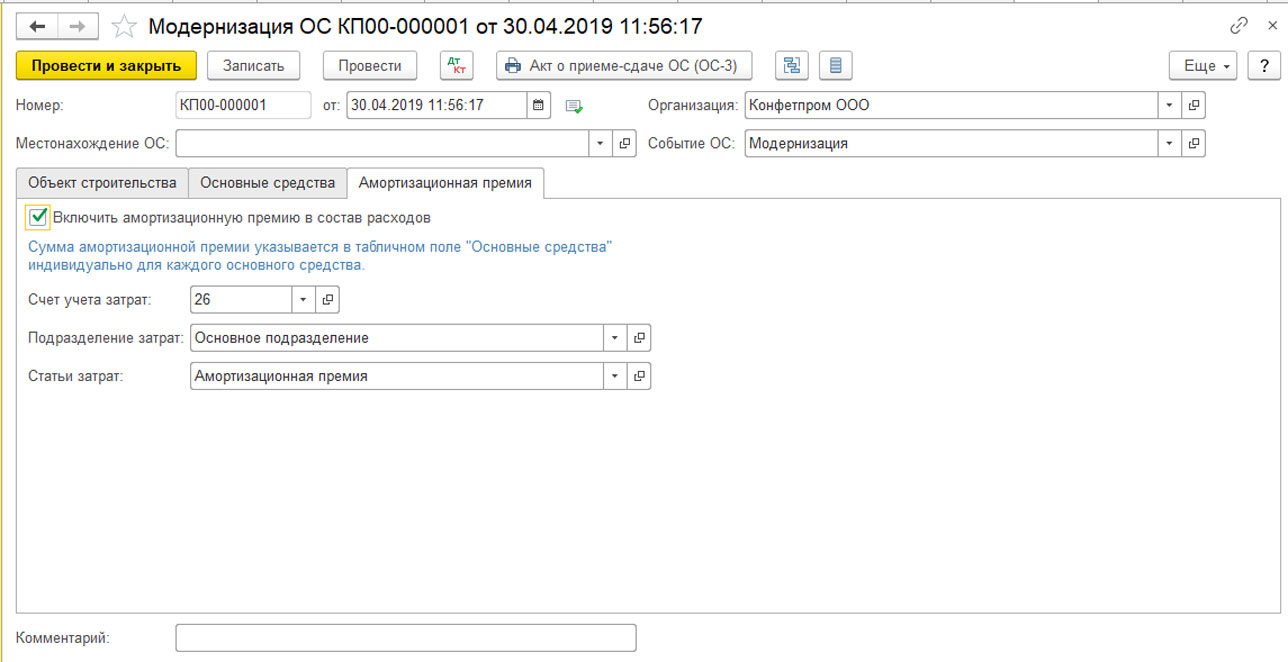

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

Рис.14 Счет для учета затрат

Нажимаем на кнопку «Провести» и смотрим проводки.

Рис.15 Проводки

Собранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

Рис.16 Акт о приеме-сдаче ОС

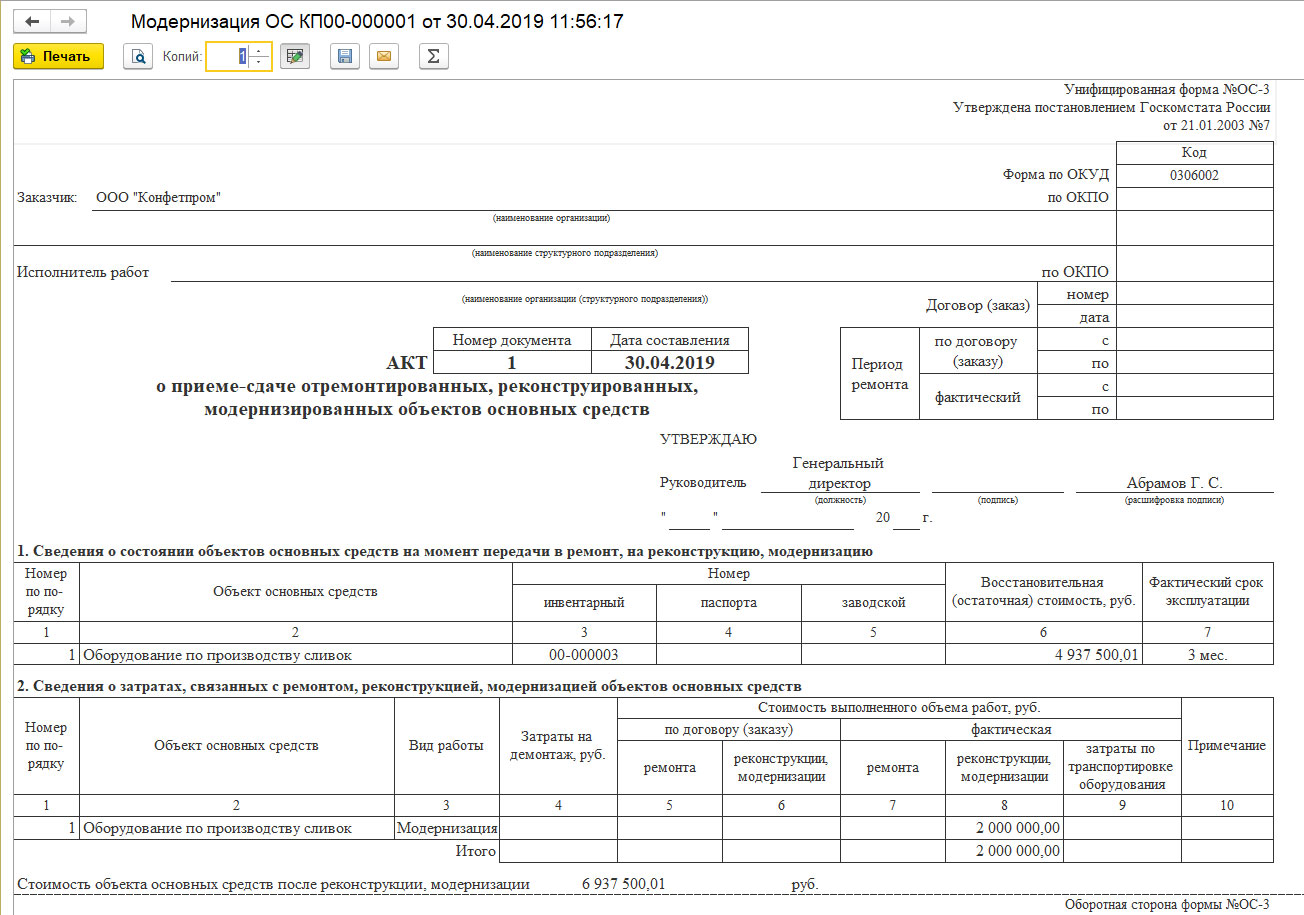

Данные акта можно вывести на печать по кнопке «Печать».

Рис.17 Печатная версия акта

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) — (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

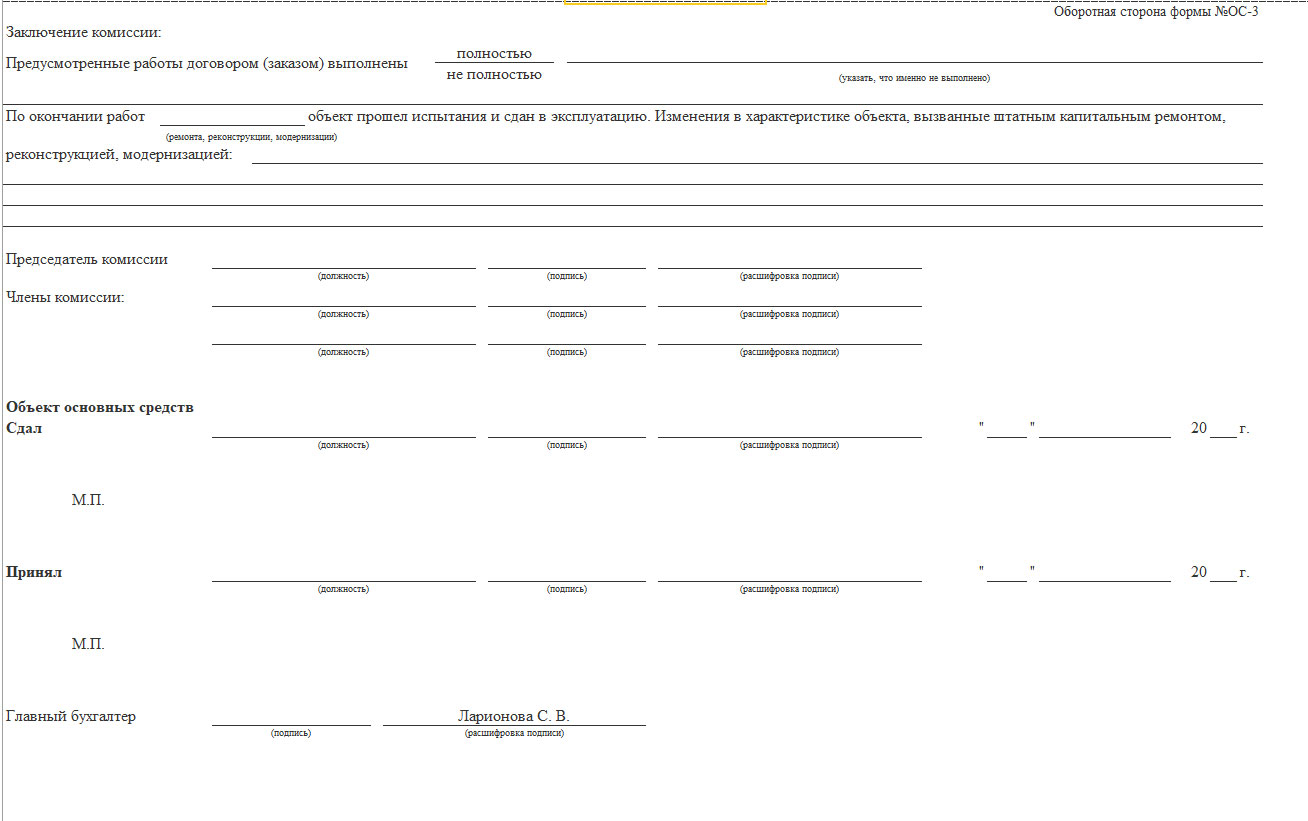

Акт составляется комиссией и утверждается руководителем организации.

Рис.18 Акт составляется комиссией и утверждается руководителем организации

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

—>

Модернизация основного средства 1С БГУ 8.2

Модернизация – это изменение стоимости основного средства с помощью реконструкции или капитального ремонта. В данном примере будет рассмотрена модернизация основного средства в 1С БГУ 8.2. Наш пример будет заключаться в установке кондиционера в микроавтобус. Прежде всего, отразим покупку кондиционера.

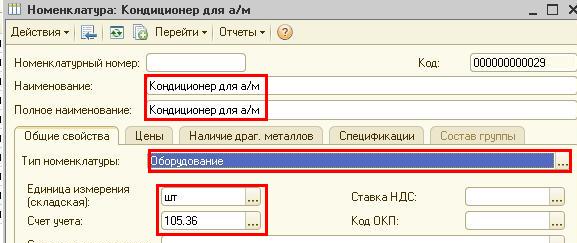

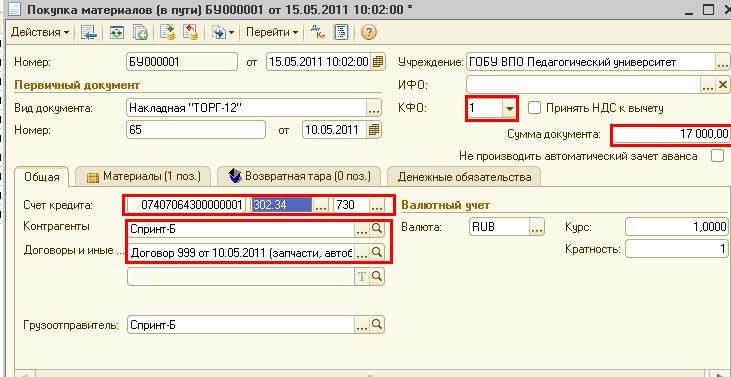

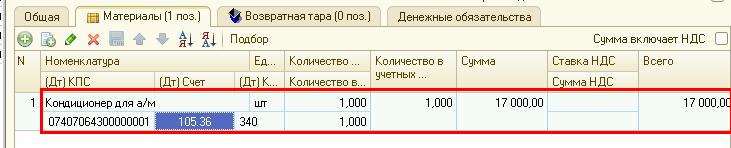

Добавим в справочник «Номенклатура» новый элемент «Кондиционер для а/м». Тип номенклатуры выберем «Оборудование», единица измерения – штуки, счет учета 105.36. Сохраним по кнопке «ОК». Далее отразим покупку кондиционера документом «Покупка материалов». В рамках данного примера мы не будем подробно останавливаться на заполнении документов покупки, отражении услуг, списании.

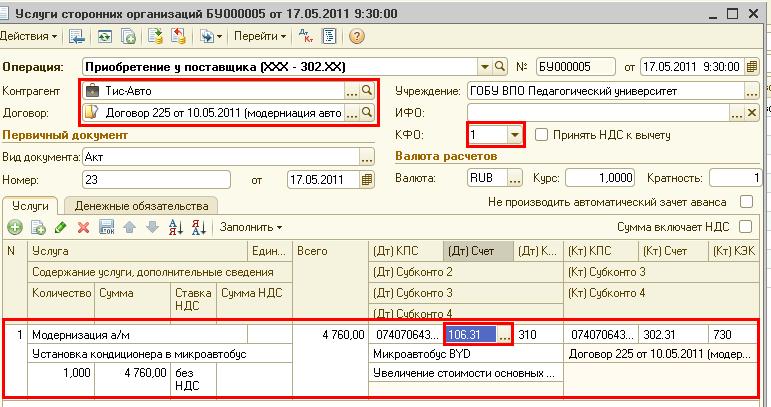

Заполним все верхние реквизиты, вкладку «Общая» и «Материалы». Проведем документ по кнопке «ОК». Далее отразим установку кондиционера документом «Услуги сторонних организаций».

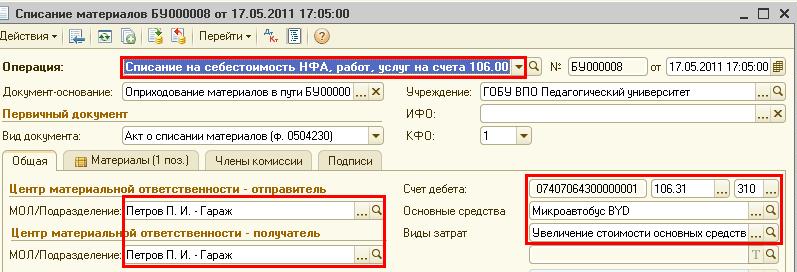

Заполним верхние реквизиты и табличную часть документа. Счет дебета выберем 106.31 – «Вложения в основные средства — иное движимое имущество учреждения». Далее отразим списание стоимости нашего кондиционера документом «Списание материалов».

Выберем операцию «Списание на себестоимость НФА, работ, услуг на счета 106.00, 109.00». Заполним верхнюю часть документа. На вкладке «Общая» заполним МОЛ/Подразделение, справа укажем счет дебета 106.31 — «Вложения в основные средства — иное движимое имущество учреждения». Основные средства – микроавтобус и виды затрат.

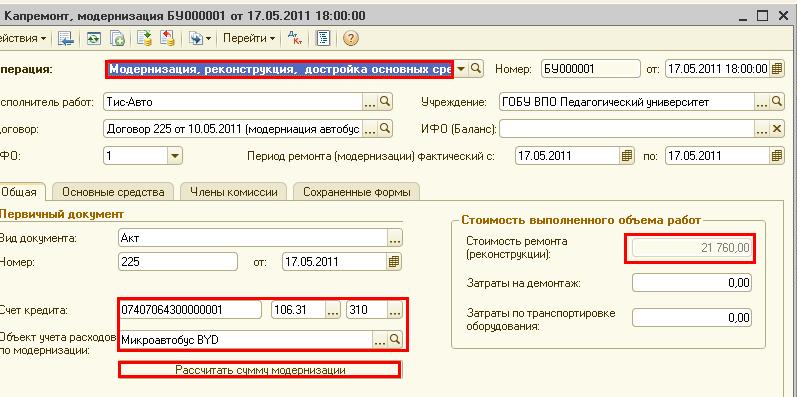

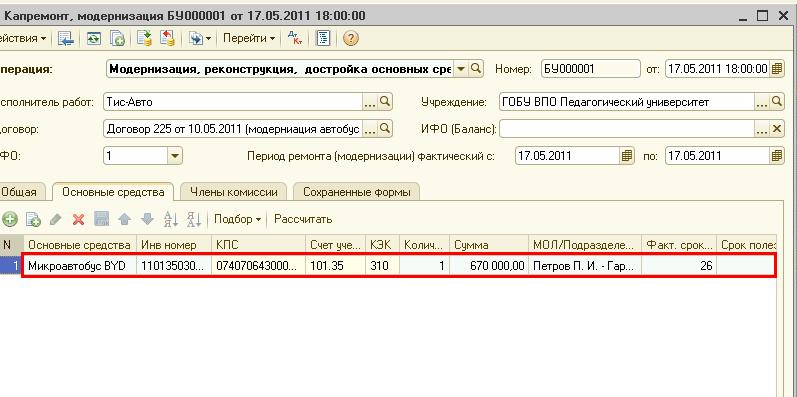

На вкладке «Материалы» заполним табличную часть и проведем документ. Таким образом, сумму кондиционера и стоимость его установки мы перенесли на счет 106.31. Далее отразим непосредственно модернизацию и перенесем затраченную сумму модернизации 21 760 руб. на основное средство микроавтобус, на счет 101.35 документом «Капремонт, модернизация». Его можно найти через «Операции – Документы — Капремонт, модернизация».

Добавим новый документ, выберем операцию «Модернизация, реконструкция, достройка основных средств». Далее заполним все реквизиты по порядку. На вкладке «Общая» заполним счет кредита и объект учета расходов по модернизации – микроавтобус и нажмем кнопку рассчитать сумму модернизации. Справа автоматически встанет сумма 21 760.

Далее заполним вкладку «Основные средства», на которой добавим наше основное средство микроавтобус, проведем документ по кнопке «ОК». Далее мы можем посмотреть в отчете «Ведомость ОС и НМА», что стоимость нашего основного средства изменилась с учетом модернизации.

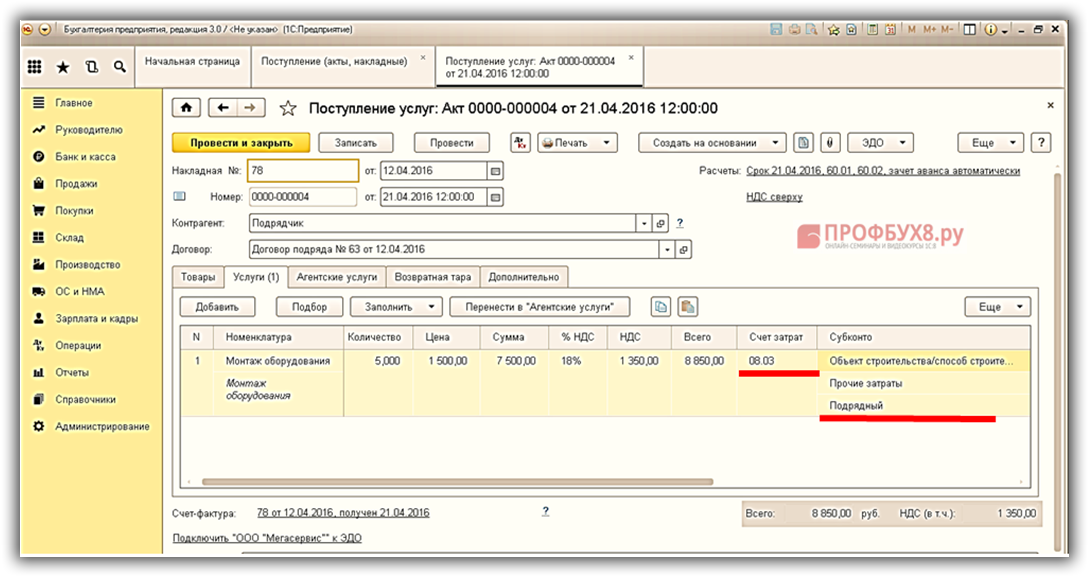

Подрядный способ модернизации основных средств

При подрядном способе все затраты собираем на счете 08.03 в корреспонденции со счетом 60 (76), используя документ Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Товары, услуги, комиссия:

Более подробно как отразить модернизацию основных средств в 1С 8.2 на примере организации с УСН рассмотрено в следующей статье.

Общие положения

В процессе эксплуатации объектов основных средств (ОС) предприятие несет расходы, которые делятся на две группы, каждая из которых имеет свои правила отражения в учете.

В новой редакции НКУ, как и в бухгалтерском учете, различаются понятия модернизации (капитального ремонта) и текущего ремонта. Расходы на модернизацию ОС увеличивают балансовую (амортизируемую) стоимость ОС; расходы на текущий ремонт полностью относятся на затраты периода.

Порядок учета расходов, связанных с модернизацией основных средств, описан в п.14 П(С)БУ 7: «Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), приводящим к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта».

Накопление таких расходов в конфигурации отражается на субсчетах 15 счета.

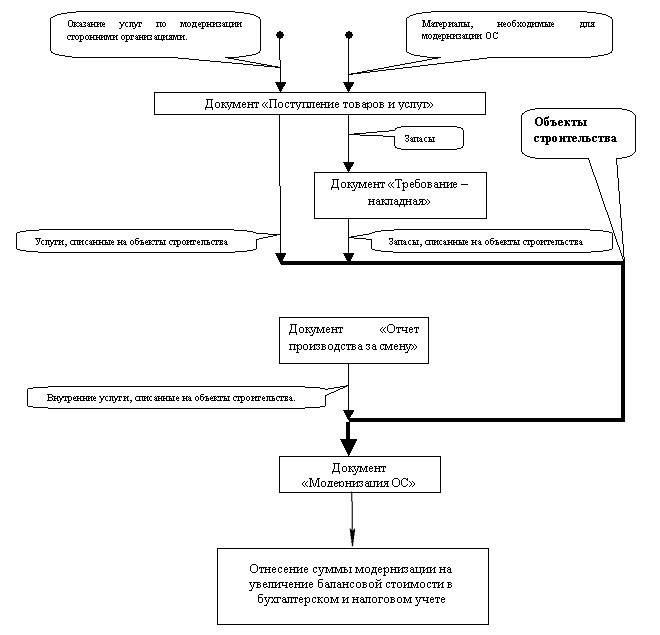

Схема процесса модернизации выглядит так (Рис. 1):

Рисунок 1 – схема процесса модернизации

Процесс улучшений (модернизации) основных средств отражается в конфигурации в два этапа:

- накапливаются суммы расходов документами накопления затрат («Требование-накладная», «Поступление товаров и услуг», «Отчет производства за смену» и др.);

- по окончанию выполнения работ по модернизации списывается накопленная сумма расходов документом «Модернизация и ремонт ОС» на объект основных средств.

Итоги

Важными моментами при учете модернизации ОС являются разделение понятий «ремонт» и «модернизация», организация удобного аналитического учета. Также необходимо принимать во внимание различия в бухгалтерском и налоговом учете модернизации основных средств, которые потребуют от бухгалтера действий по обеспечению корректного отражения временных разниц.

Подробнее обо всех нюансах бухучета основных средств читайте в этой статье.

- Налоговый кодекс РФ

- приказ Минфина России от 30.03.2001 № 26н

- приказ Минфина РФ от 13.10.2003 № 91н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.