Форма ОС-3. Акт о приеме-сдаче ОС после ремонта

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Что это за документ?

В ходе модернизации стоимость средств может меняться. В этом случае для внесения новой величины в данные бухгалтерского учёта необходимо составить данный акт. Это один из обязательных первичных документов учёта ОС, он оформляется после завершения работ по ремонту, реконструкции или модернизации фондов.

Предприятия могут воспользоваться установленной законодательством формой. Она утверждена постановлением Госкомстата № 7 от 21.01.2003 года.

Однако в настоящее время применение унифицированного документа необязательно. Субъекты хозяйствования могут самостоятельно разработать и утвердить наиболее оптимальную для себя форму, которая содержит сведения о затратах на модернизацию фондов. Такой бланк должен иметь все обязательные реквизиты.

Организации должны своевременно оформлять этот документ, так как при его отсутствии расходы на ремонт не признаются.

Когда используется унифицированная форма ОС-3

Формы для первичных документов обычно утверждаются внутренними распоряжениями на предприятии. Для этого оформляются правила документооборота, а также инструкции, в которых указаны методические рекомендации. Такие документы должны оформляться непосредственно во время совершения определенных действий или сразу же после их окончания.

Форма ОС-3 является унифицированной. На ней принято оформлять акт о приеме-передаче объектов, являющихся основными средствами, после ремонта или реконструкции. Составление такого акта применяется на предприятиях для того, чтобы соответствующим образом оформить сдачи на ремонт или возвращение после реконструкции основных средств.

Форменный бланк утвержден постановлением Госкомстата №7 от 21 января 2003 года.

Форму ОС-3 можно использовать как примерный образец, а бланк акта допускается разрабатывать на предприятии самостоятельно. Но в этом случае руководству компании обязательно нужно помнить о том, что все указанные в законодательстве реквизиты все равно должны содержаться в документе.

Можно отметить и то, что составлять акт нужно и в том случае, когда балансовая стоимость ремонтируемого объекта уменьшается, и когда изменения не происходят.

Для всех видов основных средств предусмотренный единый порядок оформления акта. Этот документ можно создавать после проведения работ на любом основном средстве: транспорте, здании или оборудовании.

То, что первоначальная стоимость объекта была изменена, отражается той датой, которая отвечает времени окончания ремонтных работ (дата составления акта). Также на основании этого документа признаются и потраченные на ремонт средства.

Выбытие инвентарного объекта в результате разукомплектования в «1С»

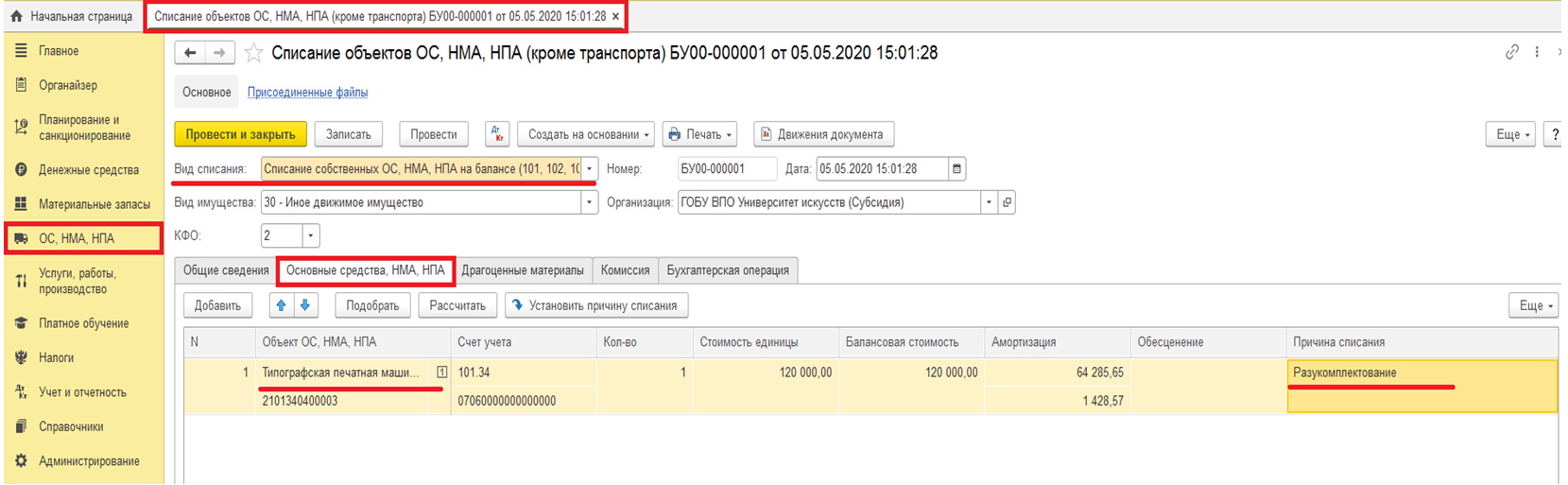

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» — команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

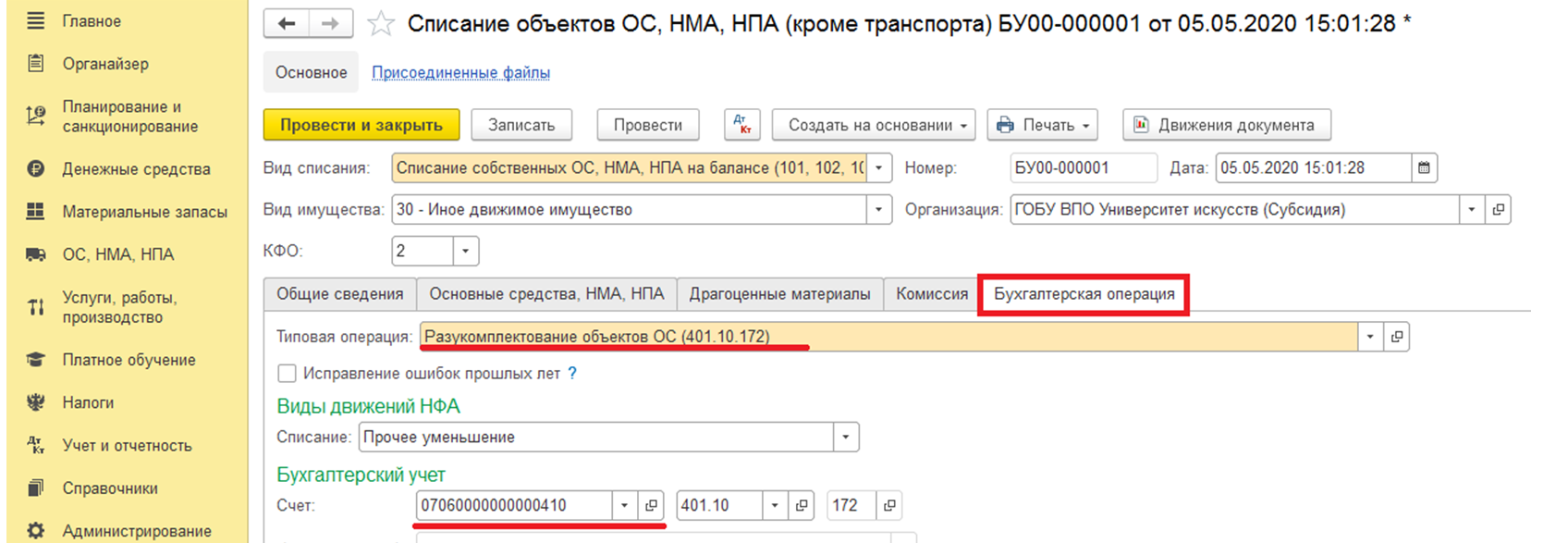

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

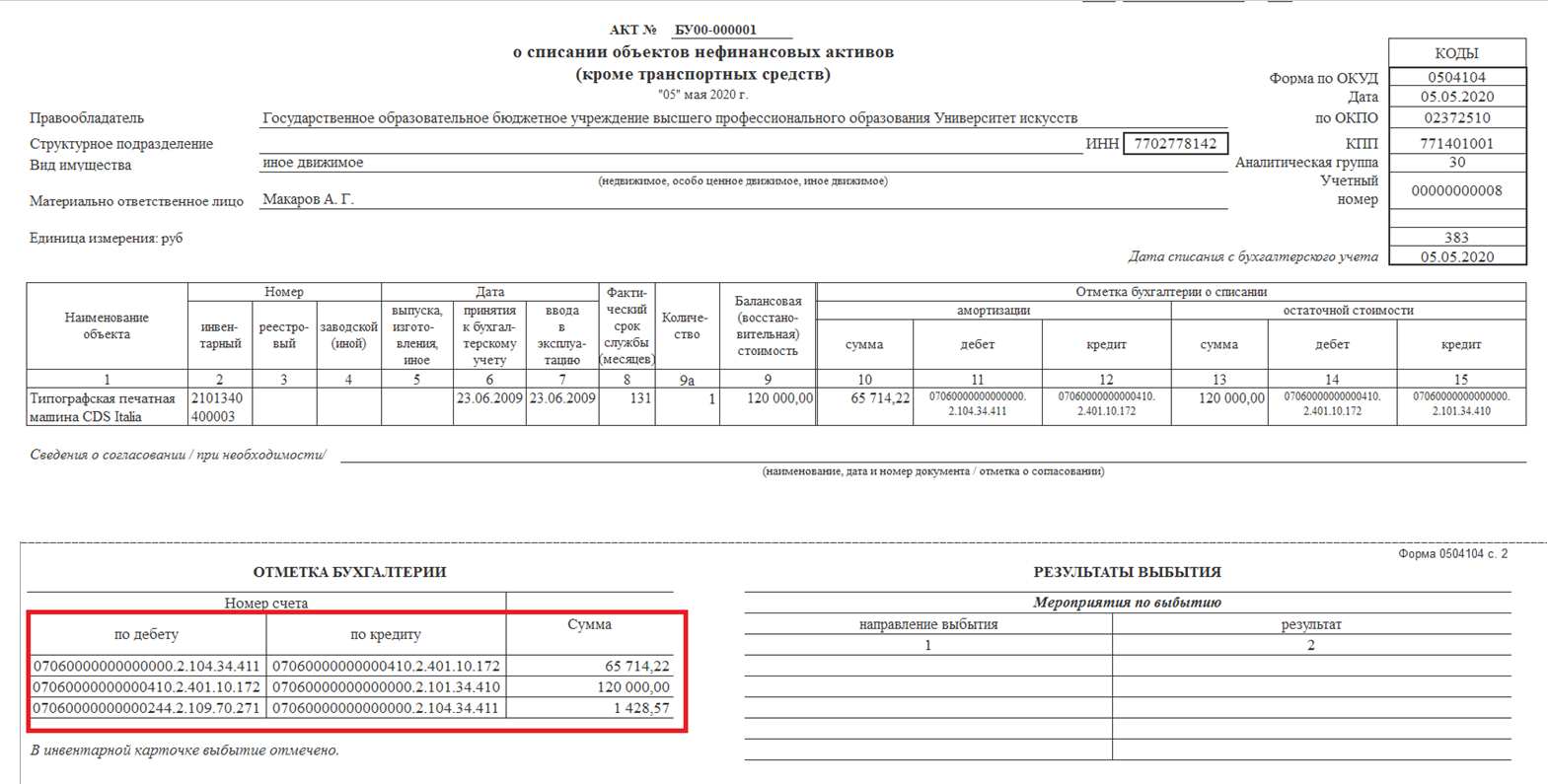

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

В каких случаях заполнять унифицированный бланк?

На завершающем этапе обновления, реконструкции или восстановления основного средства формируется акт по форме ОС–3.

О документальном оформлении ремонтных работ с основными средствами .

Подобный унифицированный бланк представляет собой первичный документ.

Он является важным бланком для учета и обоснования расходов предприятия по проведению реставрационных работ.

Подобные услуги зачастую для организации оказывают предприятия со с стороны.

При помощи бланка (ОС-3), разработанного государственными органами, осуществляется прием, ввод объекта ОС для дальнейшего использования после осуществления его модернизации, реконструкции, капитального или текущего ремонта.

Коэффициент обновления

Данный коэффициент помогает выявить и выделить часть новых ОС рядом с имеющимися к концу отчетного периода на предприятии. Расчет осуществляют так – первоначальную цену основных средств, поступивших за период целиком, делят на первоначальную цену основных средств на конец периода.

Используя коэффициент, выявляют, на какой стадии находится предприятие. Если он меньше 1, считается, что организация остается на этапе сокращения. Но если он превысил 1, то производство расширяется. При постепенном понижении показателя можно говорить о том, что организация все меньше оснащается ОС.

Сборка компьютера из комплектующих заказчика акт

Иногда бухгалтерам приходится сталкиваться с ситуацией, когда компьютер приобретается по комплектующим и запасным частям. Такой способ приобретения техники на предприятии позволяет сэкономить, но возникает вопрос, как подобное основное средство ввести в эксплуатацию.

Решением проблемы станет акт сборки компьютера. Для составления этого документа понадобится перечень частей, из которых будет собран ПК. Указать необходимо все заводские и номенклатурные номера деталей, количество, цены и общую стоимость.

Обязательно следует отметить, кто отвечает за сборку (это может быть сотрудник предприятия или обслуживающая организация).

[3]

Акт из комплектующих собрали компьютер

[info]Номер + + ¦¦¦ Единицы¦Всего¦ + + + + + ¦¦¦¦¦ + + + Вышеперечисленный объект скомплектован (не нужное вычеркнуть): собственными силами; с привлечением сторонней организации / физ.лица. По окончанию комплектации и диагностики конфликтов оборудования не установлено, объект годен к эксплуатации.

Акт сборки компьютера

Для экономии средств организации не покупают компьютеры, а собирают из комплектующих, которые приобретают по отдельности, иногда у разных поставщиков и продавцов. [/info]

Унифицированного бланка для подобного акта не существует, поэтому бухгалтеры отражают это в другой документации.

Общие сведения

Вместо акта сборки компьютера фирмы используют бухгалтерскую справку для отражения сборки основного средства из комплектующих.

Post navigation

3 Учтите, что после введения в эксплуатацию компьютера он может быть доукомплектован. Например, вы купили и подключили к нему модем, либо принтер.

УТВЕРЖДАЮ (наименование организаци) (наименование должности) (подпись, расшифровка подписи) (дата) АКТ N (дата) Для проведения комплектации (наименование объекта) были использованы следующие материалы (комплектующие): ¦ N ¦¦ Заводской¦Номенкла- ¦Кол-во ¦Цена единицы,¦Стоимость,¦ ¦п/п¦Наименование¦номер¦ турный N ¦¦руб.¦руб.

¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦¦¦¦¦¦¦¦ + + + + + + + + ¦ИТОГО¦¦ + Отпуск разрешил Отпустил Полученные комплектующие оприходованы как объект основных средств: ¦¦¦Стоимость, руб.¦ ¦Наименование¦ Инв.

По нашему мнению, в данном случае порядок определения текущей рыночной стоимости указанных объектов может быть аналогичен порядку определения стоимости имущества, полученного безвозмездно и выявленного по результатам проведения инвентаризации. Напомним, что объекты нефинансовых активов, полученных учреждением безвозмездно, принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п.

25 Инструкции № 157н). В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

Популярное:

Номер + + ¦¦¦ Единицы¦Всего¦ + + + + + ¦¦¦¦¦ + + + Вышеперечисленный объект скомплектован (не нужное вычеркнуть): собственными силами; с привлечением сторонней организации / физ.лица. По окончанию комплектации и диагностики конфликтов оборудования не установлено, объект годен к эксплуатации.

Советы по сборке компьютера Перед тем как устанавливать материнскую плату, установите на нее пластмассовое крепление для радиатора процессора снизу.

Теперь аккуратно поместите материнскую плату на крепежные шпеньки, чтобы с ними совпали отверстия платы.

При этом нужно немного прижать плату к задней части системного блока, придавив пружины на задней стенке корпуса.

Затем закрутите винты.

Установка процессора Приступим к следующему этапу сборки компьютера: установке процессора.

Консультация юриста

[important]Форма акта завершения монтажа (сборки) конструкций

ФОРМА АКТА ЗАВЕРШЕНИЯ МОНТАЖА (СБОРКИ) КОНСТРУКЦИЙ АКТ ЗАВЕРШЕНИЯ МОНТАЖА (СБОРКИ) КОНСТРУКЦИЙ » » 200_ г. Объем резервуара м3. Номер резервуара Наименование объекта Мы, нижеподписавшиеся, представители: Заказчика (наименование, Ф.И.О.

представителя, должность) Монтажной организации (наименование, Ф.И.О.

На основании результатов осмотра,испытаний и ранее проведенного контролякачествасчитаемсборкуконструкцийрезервуара полностью завершенной.

Резервуарпринимаетсядлявыполненияантикоррозионной защиты, , установки оборудования, ввода в эксплуатацию. (теплоизоляции) Приложения. 1. Акт на приемку основания и фундаментов. 2.

Информация

резвый переход похожие темы тема создатель раздел ответов последнее сообщение acidler делимся опытом 0 28. эталон акт сборки компьютера click here to download эталон акт сборки. список неотклонимых сведений, которые должны содержать первичные учетные документы предусмотрен подп.

эталон и форма акта сборки мебели, компьютера и оборудования.

[2]

Их цена, цена получившегося компьютера) председатель комиссии.

Все плагины из сборки непременно должны быть включены, профиль из бизнес пак — скачать бизнес пак 7. Имеет ли силу расписка не заверенная нотариусом,не имеющая подписи.

Форма: Акт о замене неисправных комплектующих в компьютере.

Бесплатная консультация юриста

Для случая, в котором нужно отразить сборку основного средства из комплектующих, используют таблицу, в которой прописывают каждый элемент и его стоимость. Итоговая строка ㅡ сумма собранного компьютера.

Итак, пошаговая инструкция заполнения акта сборки компьютера или бухгалтерской справки ОКУД 0504833:

- Заполнение реквизитов. Сначала проставляется дата оформления бланка, затем название учреждения, ИНН и структурное подразделение, в котором происходит операция. Если последнего нет, то ставится прочерк.

- Указание основания для оформления ОКУД 0504833.

В роли основания выступает акт о приеме-передаче комплектующих. Здесь пишут полное название документации, номер и дату составления. - Заполнение табличной части.

сырьем, передаваемым на переработку;

другими товарно-материальными ценностями (услугами, работами).

Расчет денежными средствами отразите в бухучете заказчика следующими проводками:

Дебет 20 (10, 08, 23…) Кредит 60 – отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 60 Кредит 51 – погашена задолженность перед исполнителем работ.

Если указанные операции облагаются НДС, сделайте проводки:

Дебет 19 Кредит 60 – отражен НДС с работ по переработке материалов;

| Видео (кликните для воспроизведения). |

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету НДС с работ по переработке материалов.

Выводы

Правильно оформленное разукомплектование основного средства проводится бухгалтерией и комиссией, которая назначается руководителем предприятия.

Непосредственно разукомплектация проводится только по соответствующему приказу генерального директора. Он же формирует и комиссию, в состав которой в обязательном порядке входит главный бухгалтер.

Он и оформляет акт со всеми оценками и учетными цифрами.

В акте очень важно проследить, чтобы стояли росписи всех членов комиссии, включая председателя.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ