Элементы и комплектующие компьютера

| Рубрика | Программирование, компьютеры и кибернетика |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 17.11.2014 |

| Размер файла | 1,0 M |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

В современном мире без компьютеров обойтись не возможно и всё больше сфер человеческой деятельности подвергаются компьютеризации. Также не обходятся стороной и библиотеки так как читателей становится всё больше а архивы в которых хранятся книги занимают всё больше места. Поэтому обычная карточная система учета является слишком тяжелой и необходима компьютеризация для того что бы работникам библиотеки было легче вести учет книг.

Цель моей курсовой работы состоит в том чтобы создать компьютер, средней стоимости, для офиса, ведение бухгалтерии и работы с базами данных. Из дополнительного оборудования требовалось установить принтер с форматом печати А4 и месячной нагрузки 15000 листов.

1. Элементы и комплектующие компьютера

На самом деле в строении компьютера нет ничего сложного. И для понимания его работы не надо быть специалистом. Сейчас в школе дети изучают строение компьютера в 8-м классе и этого достаточно, чтобы собрать и запустить компьютер. Точно также как детский конструктор позволяет из блоков собирать дома, компьютер собирается тоже из блоков. Многие элементы компьютера (например, звуковая и видеокарты, модем, сетевая карта), очень похожи друг на друга и подключаются к компьютеру абсолютно легко и одинаково: просто вставляются на свои места.

Вот основных 15 блоков компьютера:

Постоянное запоминающее устройство (ОЗУ);

Эти блоки точно, так же как элементы в конструкторе соединяются друг с другом. Большинство элементов компьютера сделано таким образом, что их невозможно подсоединить неправильно, либо испортить неправильным подсоединением. Поэтому компьютерные фирмы продают компьютерные комплектующие по отдельности и дают на них гарантию.

Дальше мы рассмотрим подробнее функциональность и основные параметры каждого из этих элементов.

Монитор (Monitor, SVGA) — это элемент компьютера, который предназначен для вывода алфавитно-цифровой и графической информации: т.е. показа изображения компьютера. Монитор по своему виду и функциональности напоминает обычный телевизор.

Основные характеристики монитора это длина диагонали его экрана, разрешение и частота показа изображения. Длину диагонали монитора принято измерять в дюймах (1 дюйм равен 2,54 сантиметра).

Современные мониторы по длине диагонали делятся так: 14”, 15”, 17”, 19”, 21”, 22” — дюймовые. Чем больше длина диагонали, тем лучше и, следовательно, дороже монитор. Разрешение монитора — это количество точек по горизонтали и вертикали, которое может показать монитор. Как правило чем больше длина диагонали монитора, тем больше его разрешение. Для 15” дюймовых мониторов оптимальное разрешение является 800х600 (800 точек по горизонтали и 600 точек по вертикали), для 17” дюймовых мониторов — 1024х768. Частота показа изображения монитора — это количество показов изображения монитором за секунду. Она измеряется в Герцах (Гц). Чем больше частота, тем лучше качество изображения, которое показывает монитор, коме того, чем выше частота, тем меньше устают глаза при работе с монитором.

Системный блок — это «ящик», который стоит рядом с монитором. В системном блоке находятся блок питания и остальные элементы компьютера. Все системные блоки по своим параметрам практически одинаковы и выбирать системный блок вы можете по своему вкусу (какой вам больше понравиться), руководствуясь лишь ценой. При проверке работоспособности системного блока надо убедиться в том, что все его кнопки работают нормально (хорошо нажимаются и т.д.).

Материнская плата (Motherboard). На материнской плате размещаются все основные узлы компьютера: процессор, память, видеокарта, звуковая карта, модем, сетевая карта, кроме того к материнской плате при помощи шлейфов подсоединены винчестер, дисковод (CD-ROM). Мышка и клавиатура также подключаются к материнской плате.

Процессор (CPU — Central Processing Unit). Процессор — это элемент компьютера, который занимается обработкой информации. Процессор выполнен в виде микросхемы. Основной характеристикой процессора является его быстродействие т.е. скорость с которой процессор может выполнять команды. Чем больше быстродействие процессора, тем он мощнее (лучше) и дороже. Быстродействие процессора выражается в тактовой частоте и измеряется в мегагерцах (МГц).

Оперативная память (RAM — Random Access Memory, русский эквивалент ОЗУ — оперативно-запоминающее устройство) служит для хранения информация только во время работы компьютера. Как только выключается питание компьютера, вся информация из оперативной памяти стирается. Основной характеристикой оперативной памяти является её объём. Он измеряется в гигабайтах (Гб). Чем больше оперативной памяти, тем быстрее работает компьютер.

Винчестер (HDD — Hard Disk Drive, русский эквивалент жёсткий диск) — устройство, предназначенное для долговременного хранения информации на компьютере. Важными характеристиками винчестера являются его объём и быстородействие. Чем больше объём винчестера, тем больше информации туда можно записать. Объём винчестера выражается в гигабайтах (Гб).

Видеокарта (Video Card) — устройство, для вывода алфавитно-цифровой и графической информации на монитор. Т.е. видеокарта подаёт изображение на монитор компьютера. Монитор соединён с видеокартой шнуром. Основные характеристики видеокарты — это объём её памяти (измеряется в мегабайтах (Мб)).

Звуковая карта (Sound Card, Sound Blaster) — устройство, предназначенное для вывода звука компьютера на колонки.

Сетевая карта (Network Card) — устройство, предназначенное для объединения 2 или более компьютеров между собой в компьютерную сеть. Основной характеристикой сетевой карты является скорость передачи информации с одного компьютера на другой. Она измеряется в байтах/в секунду (Мб/с).

Клавиатура (Keyboard) — устройство для ввода алфавитно-цифровой информации в компьютер

Мышь (Mouse — манипулятор типа «мышь») — устройство, которое, в основном, предназначено для управления курсором на экране компьютера. Основные характеристики мыши, это её эргономичность (удобство в использовании) и количество кнопок.

Колонки (Sound Speakers, Speakers) — устройство, предназначенное для воспроизведения звука компьютером. Компьютерные колонки подключаются к звуковой карте. Основные характеристики колонок — это их мощность (громкость) и качество воспроизводимого звука. Кроме того колонки бывают активные и пассивные. У активных колонок есть внутренний усилитель, у пассивных нету. Активные колонки дополнительно подключаются в сеть и стоят дороже пассивных.

2. Обоснование выбора комплектующих ПК

2.1 Общая характеристика и возможности выбираемого компьютера, стоимость и ПО

Этот компьютер разработан для ведения документации работы с почтой и базами данных. Он подойдет библиотекарям и позволит им осуществлять удобное ведение документации, учет книг и работы с электронной почтой. Выбранные части аппаратного обеспечения персонального компьютера, дополнительное оборудование и стоимость.

Образцы документов для организации закупки товара

Часть 6.1 статьи 3 (изменения действуют с 01.07.2018):6.1.

При описании в документации о конкурентной закупке предмета закупки заказчик должен руководствоваться следующими правилами:1) в описании предмета закупки указываются функциональные характеристики (потребительские свойства), технические и качественные характеристики, а также эксплуатационные характеристики (при необходимости) предмета закупки;2) в описание предмета закупки не должны включаться требования или указания в отношении товарных знаков, знаков обслуживания, фирменных наименований, патентов, полезных моделей, промышленных образцов, наименование страны происхождения товара, требования к товарам, информации, работам, услугам при условии, что такие требования влекут за собой необоснованное ограничение количества участников закупки, за исключением случаев, если не имеется другого способа, обеспечивающего более точное и четкое

Как обосновать покупку нового оборудования для термообработки

Говоря об устройствах для термообработки, крайне важно обосновать покупку нового оборудования для руководства, подготовив анализ окупаемости инвестиций (ROI). Это позволит вам модернизировать цех термической обработки. Однако специалистам по термообработке зачастую требуется помощь в этом вопросе. Рассмотрим его подробнее.

Многие специалисты ошибочно предполагают, что, когда срок эксплуатации печи приближается к концу — как правило, этот срок составляет 25 — 50 лет (рис. 1) — возраст оборудования сам по себе является достаточным обоснованием. Но это не так. От нас всегда требуется обосновать потребности в новом оборудовании (или аутсорсинге продукта) таким образом, чтобы убедить в этом руководство. Для этого потребуется помощь нашего бухгалтерского (финансового) отдела, чтобы мы могли привести убедительные аргументы, основываясь на том, сколько времени потребуется для окупаемости вложенных средств в новое оборудование.

Существует множество эксплуатационных причин, помимо срока службы, для запроса на новое оборудование, каждая из которых имеет свои особенности.

Некоторые факторы включают:

- расходы на ремонт/техническое обслуживание и простои имеющегося оборудования;

- усовершенствование производственного процесса;

- требования к производительности;

- новые рыночные возможности;

- снижение затрат на электроэнергию;

- повышение эффективности;

- Автоматизация/умные технологии — снижение роли участия оператора.

Затраты на эксплуатацию имеющегося оборудования можно использовать для сравнения с предполагаемыми затратами на эксплуатацию нового оборудования. Эта сумма, наряду со стоимостью нового оборудования, формирует базис, на основе которого руководство будет принимать решение о покупке. Эта информация, в свою очередь, должна быть преобразована в экономическое обоснование, чтобы продемонстрировать ценность нового оборудования для компании.

Рисунок 1. Моечная установка, работающая длительное время после окончания ее предполагаемого срока службы.

Крайне важно, чтобы начальник цеха по термообработке и другие лица, причастные к заявке на новое оборудование, тесно сотрудничали с бухгалтерским отделом для получения точной информации о затратах, которую необходимо использовать в ROI. Отсутствие финансовой информации часто приводит специалиста к аргументам, основанным на так называемых сопутствующих затратах. Если их нельзя точно определить, то нельзя и использовать в расчете ROI или в обосновании для покупки оборудования.

Примеры сопутствующих затрат:

- воздействие на окружающую среду;

- риск (например, наличие одной печи, доступной для обработки критически важных компонентов, которые, по мнению компании, нельзя передать на аутсорсинг)

- обеспечение воспроизводимости процесса;

- быстрое выявление проблем с помощью системы внутреннего контроля процесса;

- повышение стабильности размеров деталей;

- увеличение объемов критически важных работ

- временное прерывание производственного потока;

- снижение производительности из-за превышения сроков поставки (сторонними организациями);

- повышение эффективности/сокращение времени производственного цикла;

- снижение затрат на техническое обслуживание.

Что такое окупаемость инвестиций?

Окупаемость инвестиций характеризует прибыль или убыток, полученный в результате инвестиций, относительно суммы потраченных денежных средств. Чем больше этот процент, тем лучше, однако оптимальный диапазон, в конечном счете, зависит от принятой политики компании.

Расчет прост:

ROI = Валовая прибыль x 100

При рассмотрении расчета ROI важно понимать разницу между постоянными и переменными затратами. Постоянные затраты — это затраты, которые не зависят от объема выпуска продукции. Они не участвуют в расчете ROI, поскольку представляют собой затраты на эксплуатацию предприятия без учета производства или выпуска продукции. Переменные затраты представляют собой затраты компании, связанные с количеством товаров и услуг, которые она производит, и, как таковые, входят в расчет ROI.

- Постоянные затраты включают, среди прочего, страхование, аренду/лизинг, зарплату руководства, налог на имущество, амортизацию и выплату процентов.

- Переменные затраты включают, среди прочего, персонал, обслуживающий оборудование, постоянные и расходные материалы, необходимые для изготовления продукции, комиссионные выплаты за продажи, эксплуатационные расходы (включая стоимость коммунальных услуг), проверки и техническое обслуживание.

- Инвестиционная стоимость включает в себя стоимость оборудования, доставку и налоги, установку и обучение, а также обслуживание долга.

- Валовая прибыль (чистая операционная прибыль) — это прибыль компании за вычетом переменных затрат производства (себестоимость реализованной продукции) из общей выручки.

Пример, основанный на производстве первого года:

- Общая стоимость инвестиций. $2 500 000

- Продажи (общий доход, полученный от эксплуатации нового оборудования) . $2 000 000

- Переменные затраты . $1 100 000

Трудовые затраты . $284 000

Постоянные и расходные материалы . $310 000

Расходы на коммунальные услуги (электричество, газ и т.д.) . $195 000

Контроль качества . $174 000

Переработка/брак . $72 000

Техническое обслуживание и ремонт . $65 000

4. Валовая прибыль ($2 000 000 — $1 100 000) . $900 000

ROI = ($900 000 / $2 500 000) x 100 или 36%

Проще говоря, на каждый 1$ первоначальной стоимости инвестиций в первый год использования нового оборудования было получено 0,36$. Если чистая прибыль останется неизменной в течение продолжительного времени, период окупаемости инвестиций составит 2,78 года ($2 500 000 / $900 000). Как правило, руководство считает оптимальным периодом 2-3 года (максимум). Однако если новое оборудование представляет собой новую технологию (рис. 2), было бы разумно предположить, что валовая прибыль с течением времени будет стабильно расти; этот фактор будет служить обоснованием для руководства более короткого периода окупаемости инвестиций.

Выше приведены расчеты для покупки нового оборудования. Этот же метод можно использовать для определения ROI уже имеющегося оборудования в рамках обоснования замены старого оборудования, поскольку переменные затраты, вероятно, будут выше, а валовая прибыль, соответственно, ниже.

Пример (внешние и внутренние издержки)

Еще один фактор, который нужно учитывать при покупке нового оборудования, — это экономия, обусловленная возвращением на предприятие работ, выполняемых сторонними организациями. Затраты на аутсорсинг включают в себя не только стоимость обработки, но и стоимость транспортировки, время, потраченное на доставку продукции на предприятие, занимающееся термообработкой, и обратно, испытания, контроль качества и множество других факторов, которые необходимо учитывать в расчетах.

Рисунок 2. Инвестиции в новую технологию — современная, высокотехнологичная печь беспламенного горения для термообработки с масляной закалкой (фото предоставлено компанией SECO/Vacuum Technologies, LLC)

В заключение — взгляд руководства

Не так давно доктор встретился с председателем правления крупного американского производственного предприятия, отдел термообработки которого включает более 50 печей со средним сроком эксплуатации более 25 лет. Вопрос был прост. “Почему бы вам не выделить больше денег на модернизацию цеха термообработки, особенно в сравнении со средствами, потраченными на модернизацию операций механической обработки?”

Ответ был столь же простым, но неожиданным. “Потому что наши специалисты по термообработке — самые изобретательные люди на предприятии. Они находят способы поддерживать оборудование в рабочем состоянии и прибегают к временным ухищрениям, чтобы производственный процесс не останавливался. Кроме того, они понятия не имеют, как обосновать покупку нового оборудования. Только когда они приходят ко мне в полном отчаянии, и после того, как я по крайней мере один раз прогоняю их, чтобы посмотреть, вернуться ли они, я выделяю деньги на покупку нового оборудования”.

Печальный, но правдивый ответ о том, насколько хорошо термообработчики выполняют свою работу! Итак, давайте обосновывать наши запросы на покупку нового оборудования, предоставляя руководству убедительный анализ окупаемости инвестиций.

Список использованных источников

1. Джин Херринг, начальник производственного отдела (в отставке), компания Ipsen, техническое и редакционное сопровождение.

Обоснование необходимости и цели использования вычислительной техники для решения задачи

За последние двадцать лет значительно возрос объём и оборот информации во всех сферах жизнедеятельности человека, и процесс накопления, обработки и использования знаний постоянно ускоряется. В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений.

В компании ЗАО «Тендер» в розничной сети магазинов «Магнит» внедрена и автоматизированная система управления товарными запасами, благодаря чему повышается их оборачиваемость.

При помощи ЭВМ в магазине «МАГНИТ» автоматизирован учет поступления и продажи товаров, учет расчетов с поставщиками и покупателями, операций по расчетному счету, количественно-суммовой учет. В общем объеме учетных работ эти задачи имеют значительный удельный вес. Их автоматизация позволяет сократить ручные операции, ускорить обработку информации, повысить точность учета. В памяти ЭВМ хранится и может быть выдана на печать детальная информация о количестве поступления и продажи конкретного товара по каждому документу в случае несовпадения величины запаса с данными машинного учета.

Исходной информацией для учета являются первичные документы. При ручном учете, а также частичной автоматизации обработки информации каждое подразделение оптового предприятия (бухгалтерия, отдел закупок и продаж и др.) по существу одни и те же данные из первичных документов, на основе которых составляются отчетные и другие выходные документы бухгалтерского, оперативного и статистического учета. Создание в каждом подразделении своей собственной информационной базы приводит к многократному дублированию информации, увеличению времени и стоимости ее обработки.

Главное назначение автоматизированной системы обработки информации (АСОИ) в данном случае – повысить эффективность выполнения основных функций бухгалтера, поскольку функционирование блока выписки документов связано с очень большим информационным потоком. Кроме того, АСОИ призвана улучшить оперативность принятия решений, повысить производительность труда, снизить количество вычислительных ошибок при помощи автоматизации процесса обработки информации, содействовать эффективному и безопасному хранению и доступу к информации.

Целью АСОИ является создание единой информационной сети, позволяющей эффективно хранить, обрабатывать и информацию по учету складских операций и реализации продукции.

Сотрудники оптовых предприятий более половины рабочего времени затрачивают на выполнение многочисленных трудоемких учетно-технических операций обработки информации, связанных с оперативным учетом поступления, продажи и запасов товаров. Выполнение элементарных процедур обработки данных не требует специальных знаний. По мере роста объема информации доля таких работ возрастает. Это ведет к уменьшению времени на выполнение таких важных творческих работ, как изучение конъюнктуры торговли, определение потребности в товарах, контроль, анализ и регулирование поставок и запасов товаров и т.п.

Автоматизация оперативного управления торговыми процессами требует тщательной проработки состава переменной и постоянной информации. Данные, характеризующие, например, товары, оптовых покупателей (постоянная информация), должны обеспечить как автоматизацию обработки заказов, оперативного учета поступления и продажи товаров.

1.3 Цель и назначение автоматизированного варианта решения задачи

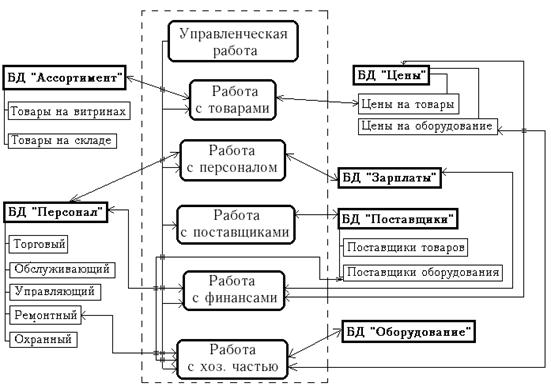

Любой супермаркет, для продажи какого бы вида товаров он ни предназначался, представляет собой комплексное предприятие, в орбиту которого вовлекаются многие и многие отрасли хозяйства. Самая общая принципиальная схема построения системы управления супермаркетом имеет следующий вид (см. рис. 1):

Рис 1. Схема построения системы управления супермаркетом

Центром любой подобной АСУ всегда является мощный энергонезависимый сервер, хранящий информацию о деятельности всех подсистем супермаркета в виде совокупности распределенных баз данных. Каждая база данных содержит одну или несколько информационных таблиц, содержание которых определяется названием БД и может различаться по внутренним характеристикам; одна и та же база данных может использоваться для работы различных подсистем путем выделения из нее соответствующей информационной таблицы.

Каждая из подсистем супермаркета включает в себя программное и аппаратное обеспечение, обеспечивающие:

1) извлечение данных из БД, связанных с соответствующей подсистемой;

2) запись в БД измененных или новых данных;

3) связь с внешними устройствами, необходимыми для функционирования подсистемы.

Разделение супермаркета на подсистемы необходимо для реализации на базе каждой из подсистем определенного подмножества функций, схожих по предметной области; подобное разделение также необходимо с целью организации подразделений АСУ, выполняющих контроль за подотчетной каждому из них подсистемой. Несмотря на то, что подсистемы связаны между собой совместно используемыми базами данных, разделение по предметной области четко определяет круг задач, выполняемых каждой из подсистем.

1) Подсистема «Работа с товарами»

По характеру своей деятельности супермаркет – организация, целью которой является продажа населению продуктов и прочих товаров широкого потребления с целью получения прибыли. В связи с этим естественным представляется отведение большинства реализуемых АСУ функций соответствующей подсистеме:

а) генерация списков товаров, присутствующих на складах; эта функция необходима для быстрого определения товаров, закончившийся запас которых на витринах может быть оперативно пополнен без необходимости заказа новых партий товара поставщику;

б) генерация списков товаров, отсутствующих на складах, для оформления поставщику соответствующего заказа;

в) смена цен товаров в БД при изменении последних;

г) автоматизированное начисление наценок на товары в соответствии с текущим экономическим положением супермаркета;

д) генерация списков уникальных идентификационных номеров для расклейки на соответствующие товары;

Все указанные функции, выполняются операторами складского терминала; последняя функция выполняется операторами торгового зала.

2) Подсистема «Работа с поставщиками»

Связь супермаркета с внешним миром происходит через поставщиков, организующих доставку определенных товаров в определенные сроки по предъявляемым им заказам.

Стабильность работы супермаркета в очень большой степени зависит от четкости и согласованности поставок товаров и оборудования; функции, реализуемые данной подсистемой, таковы:

а) автоматизированное составление списка поставщиков, работа с которыми целесообразна по комплексному показателю, формируемому группой экспертов по изучению рынка;

б) автоматизированная генерация договоров с выбранными поставщиками на поставку товаров определенного ассортимента на определенный срок;

в) автоматизированное продление договоров с зарекомендовавшими себя поставщиками и расторжение договоров с поставщиками, не оправдавшими возложенного на них доверия;

г) оформление по спискам товаров, отсутствующим на складах или имеющим истекший срок годности, заказов тем поставщикам, договоры с которыми на поставку этих товаров были заключены; при этом стоимость указанных в договоре товаров засчитывается в чистый убыток супермаркета;

д) автоматическое составление списков дат прибытия транспорта с произведенными заказами для осуществления приема этих заказов и отгрузки их на склад или отправки на витрины в соответствии со списками имеющихся в данных местах товаров;

е) автоматизированное составление списков оборудования, требующего ремонта в связи с истечением амортизационных сроков, и составление по этим отчетам заказов поставщикам оборудования на замену отработавших агрегатов новыми или ремонта соответствующих агрегатов по установленной смете; при этом стоимость ремонта или стоимость новых агрегатов за вычетом стоимости старых засчитывается в чистый убыток супермаркета.

3) Подсистема «Работа с финансами»

Поскольку супермаркет является частным предприятием и главной целью его создателей является получение прибыли, финансовой подсистеме в рассматриваемой нами АСУ должно уделяться особое внимание. Эта подсистема выполняет следующие функции:

а) ежемесячное продление договора с банком, заключенного в начале деятельности супермаркета, и автоматизированное составление соответствующей документации;

б) автоматическая помесячная генерация бухгалтерских отчетов с информацией о полученных за месяц чистой прибыли и чистом убытке;

в) автоматизированное составление смет на проведение ремонтных и прочих обслуживающих работ;

г) автоматизированное составление документации, предназначающейся для получения денег из банка и отправления их в банк по истечении каждой недели;