Горячие вопросы по системе прослеживаемости, часть 1

Переносится ли прослеживаемость товаров c 01.07.2021 на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Старт системы прослеживаемости был временно отложен. В настоящее время нормативные акты приняты, они действуют с 08.07.2021:

-

о механизме прослеживаемости; о перечне прослеживаемых товаров; о критериях отбора прослеживаемых товаров.

Товары из каких стран подлежат прослеживаемости?

Прослеживаются товары, ввезенные из стран ЕАЭС или из дальнего зарубежья тоже? Например, из Китая.

Прослеживаемости подлежат любые импортные товары из Перечня, утв. Правительством РФ (п .3 Постановления Правительства РФ от 01.07.2021 N 1108), если они ввезены из:

- ЕАЭС (Армения, Беларусь, Казахстан, Киргизия);

- третьих стран (например, Китай, Германия, Малайзия т. е. все кроме стран ЕАЭС).

Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

Можно ли использовать старый бланк счета-фактуры (УПД) в связи с тем, что за нарушение правил прослеживаемости первый год штрафовать не будут? Конфигурация 1С изменена и не успеваем к 01.07.2021 обновить печатные формы.

Старый бланк счета-фактуры (УПД) с 01.07.2021 применять нельзя. Счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок (п. 3 Правил ведения книги покупок, утв. Постановлением от 26.12.2011 N 1137). Покупатель не сможет применить вычет НДС по счету-фактуре, который не соответствует требованиям ст. 169 НК РФ и составлен не по установленной форме.

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары (работы, услуги) должны быть приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ).

Чем прослеживаемость отличается от маркировки товаров?

Чем прослеживаемость отличается от маркировки товаров?

Основные отличия прослеживаемости от маркировки:

- прослеживаются только импортные товары;

- не наносятся какие-либо коды на единицу;

- прослеживаемость оформляется документально и не требует изменения складской логистики;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т. д.

Например, купили 100 шт. импортных холодильников. Нельзя продать 150 холодильников. Но какую штуку из партии продали — непринципиально. Не может быть отрицательной разницы по таким товарам: 100 – 150 = — 50. В этом идея прослеживаемости.

Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизирована ли прослеживаемость импортных товаров в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизация системы прослеживаемости импортных товаров в:

- 1С:Бухгалтерия 2.0 запланирована на август 2021 с ограниченным функционалом;

- 1С 7.7 не поддерживается.

Отслеживать, в каких конфигурациях 1С реализована автоматизация прослеживаемости товаров, можно здесь >>. Все процессы автоматизации НСПТ здесь >>.

Кто сдаёт отчёт

Все предприниматели, которые работают с прослеживаемыми товарами: самостоятельно импортируют или просто покупают, продают, и даже дарят или передают в производство импортные товары из перечня в Постановлении Правительства № 1110.

Отчёты ежеквартальные, сроки совпадают с отчётностью по НДС:

- 25 апреля

- 25 июля

- 25 октября

- 25 января

Если 25 число — выходной или праздник, то крайняя дата переносится на следующий рабочий день.

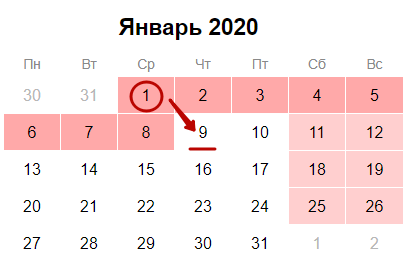

Срок подачи

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

С учётом новогодних каникул с 1 по 8 января, этот документ нужно было направить в инспекцию не позднее 9 января.

- сменилось количество обособок;

- есть другие изменения, влияющие на порядок сдачи сведений о доходах физлиц и суммах НДФЛ.

Однако в связи с довольно поздним утверждением формы уведомления в 2020 году, ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2020 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить в инспекцию уведомление о выборе налогового органа до 31 января 2020 года (пятница).

Если же налоговый агент планирует представить уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2020 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).

Учет прослеживаемых товаров

Всем товарам, которые отнесены к категории прослеживаемых, будет присваиваться регистрационный номер партии товара. Порядок присвоения номеров зависит от того, из какого иностранного государства ввозятся прослеживаемые товары.

Для товаров, ввезенных из иностранных государств, не входящих в ЕАЭС, этот номер будет формироваться самим налогоплательщиком. Номер будет формироваться на основании регистрационного номера декларации на товары и порядкового номера товара из декларации. В отношении товаров, ввезенных из ЕАЭС, регистрационный номер присвоят налоговые органы на основании поданного налогоплательщиком (организацией или ИП) уведомления о ввозе таких товаров на территорию России.

Подать уведомление о ввозе таких товаров необходимо в течение 5 дней с даты принятия этих товаров на учет. Уведомление нужно представлять в электронной форме по ТКС через оператора электронного документооборота (будущая ст. 105.34 НК РФ).

Присвоенный таким образом номер сообщат налогоплательщику в электронной форме по ТКС в срок не позднее следующего дня с даты получения уведомления о ввозе товаров.

В дальнейшем при каждой реализации товара (не конечному потребителю) присвоенный ему номер будет включаться налогоплательщиком в соответствующий документ, которым оформляется отгрузка товара. Для налогоплательщиков НДС таким документом является счет-фактура, а для субъектов, которые не являются плательщиками НДС, – документ об отгрузке товара. В них необходимо включать сведения о регистрационном номере партии товара, количественной единицы измерения товара, а также о конкретном количестве товара в данной количественной единице. Счета-фактуры и документы об отгрузке, содержащие сведения о прослеживаемых товарах, будут оформляться опять же в электронной форме.

Что касается товаров, которые останутся у организаций и ИП на момент введения системы прослеживаемости, то о них также нужно уведомить ИФНС. Срок подачи уведомления об остатках товаров – не позднее 30 дней с момента вступления в силу правительственного перечня товаров, подлежащих прослеживаемости (будущая ст. 105.35 НК РФ).

На основании полученного от организации/ИП уведомления ИФНС не позднее следующего дня присвоит товарным остаткам регистрационные номера и сообщит их налогоплательщику в электронной форме по ТКС. При дальнейшей продаже этих товаров присвоенные им номера также будут указываться в счетах-фактурах и отгрузочных документах, передаваемых поставщикам и покупателям для последующей перепродажи.

В свою очередь покупатели, которые приобретают прослеживаемые товары в целях их дальнейшей продажи, обязаны обеспечить получение счетов-фактур, в том числе корректировочных, в электронной форме по ТКС через оператора ЭДО (будущая редакция п. 1 ст. 169 НК РФ). Кроме того, они должны удостовериться (через сервис на сайте ФНС) в правильности указанных в счете-фактуре сведений о прослеживаемых товарах.

Неотражение продавцами в выставляемых счетах-фактурах и документах об отгрузке сведений о прослеживаемых товарах повлечет взыскание штрафа в размере 1 000 рублей за каждый такой счет-фактуру и за каждый документ об отгрузке. Такие же штрафы будут назначаться за неполное отражение и искажение сведений о товарах, подлежащих прослеживаемости (будущая ст. 129.16 НК РФ).

Штрафы за непередачу данных в ОФД

Статья 1.2 закона 54-ФЗ говорит о том, что предприниматели обязаны передавать в ФНС данные о чеке непосредственно в момент продажи. Эта норма не распространяется на следующие случаи:

- в регионе ведения предпринимательской деятельности отсутствует интернет;

- торговля осуществляется в помещениях или на территориях силовых ведомств: ФСБ, военных частей.

В остальных случаях необходимо передавать данные в ФНС непосредственно во время продажи.

Таким образом, если на фискальном накопителе накопилась непереданная в ОФД информация, то штрафы за её неотправку могут быть наложены даже если задержка составляет 1 день. Но в подобных ситуация избежать санкций ещё можно, если предоставить налоговым инспекторам подтверждение своей невиновности, например, если интернета не было по вине провайдера.

Если же онлайн-касса 30 дней выбивала чеки, но не передавала в ФНС, то штрафы почти гарантированы. Чтобы ограничивать такую незаконную деятельность предпринимателя и была предусмотрена блокировка ФН через месяц после неправильной эксплуатации ККТ.

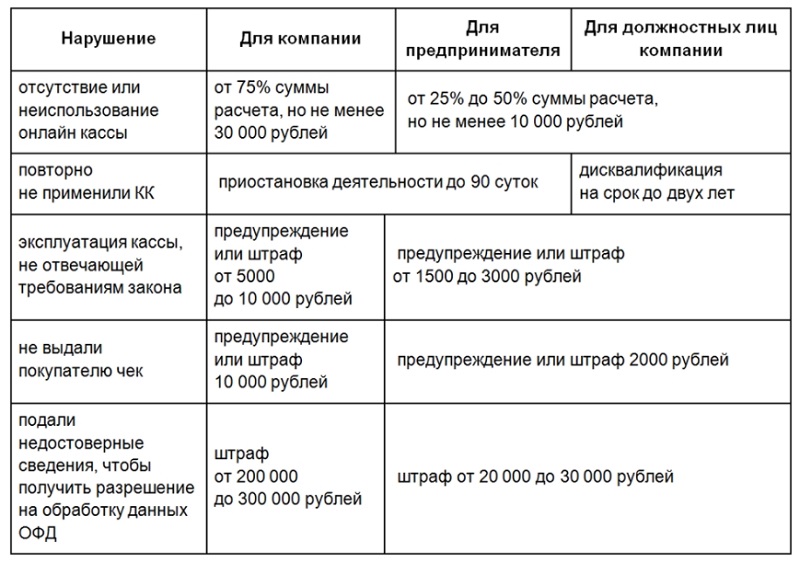

Размеры штрафов

Размеры штрафов за нарушение кассового законодательства регламентируются пунктом 4 статьи 14.5 КоАП РФ.

В случае блокировки фискального накопителя из-за непередачи информации с онлайн-кассы в течение 30 дней предусмотрены такие штрафные санкции:

- 1,5-3 тысячи рублей для должностных лиц, в том числе индивидуальных предпринимателей;

- 5-10 тысяч рублей для юридических лиц.

В случае с юрлицом отдельный штраф накладывается на человека, допустившему нарушение, и отдельно на само юрлицо.

Штрафы за нарушения кассового законодательства

В этой сфере имеется одно интересное разъяснение, изложенное в письме Министерства финансов № 03-01-15/33121 от 30.05.2017. Согласно ему, ответственность за нарушения не возникает, если руководитель докажет, что нарушение возникло по независящим от него причинам. Конечно, устного объяснения будет недостаточно, поэтому всегда важно запрашивать различные справки, акты подтверждающие наступление форс-мажорных обстоятельств.

Также штрафы не применяются, если выявится, что:

- кассовый аппарат неисправен;

- интернет отсутствовал по вине провайдера, о чем имеется соответствующее объявление, например, на сайте провайдера;

- данные не передавались по вине оператора фискальных данных.

Кроме того, в каждой онлайн-кассе предусмотрена подсистема диагностики, которая поможет выявить проблему и узнать, когда последний раз были переданы данные в ОФД.

В банк

Если у вас есть обязательства перед банком, вы можете обратиться к ним с просьбой пересмотреть условия договора. Как правило, сотрудники банка входят в ситуацию клиента, ведь им выгоднее продолжить сотрудничество, а не судиться.

Для того, чтобы получить рефинансирование, в письме необходимо обосновать причины возникновения финансовых трудностей, прописать желаемые условия.

Например,

Компания «Альфа» занимается производством и реализацией столярных изделий из хвойных и ценных лиственных пород древесины. В январе 2020 года мы заключили кредитный договор с банком «Надежный» на сумму 50 млн руб. на срок 5 лет по ставке 8% годовых.

После введения санкций на внутреннем рынке лесоматериалов возник дефицит сырья. По нашим оценкам, он продержится еще как минимум полгода. В связи с этим в настоящее время нашей компании требуются дополнительные средства на закупку и хранение стратегического запаса древесины.

Просим рассмотреть возможность рефинансировать кредит в вашем банке на следующих условиях:

- увеличить остаток основного долга на 10 млн руб. для пополнения оборотных средств;

- увеличить срок погашения кредита с 5 до 8 лет.

Чтобы повысить шансы одобрения заявки на рефинансирование, к письму можно приложить прогноз движения денежных средств после рефинансирования, расчет потребности в оборотных средствах и другие документы, которые обоснуют способность компании погасить рефинансированный кредит.

Правительство совместно с ЦБ запустило комплекс мер для поддержки малого и среднего бизнеса. Подобрать подходящую программу и подготовить необходимые документы поможет команда аутсорсинга Главбух Ассистент. Эксперты аутсорсинга Главбух Ассистент помогут составить заявку на получение льготных кредитов и подскажут, как избежать нецелевых трат. Услуги кадровика, бухгалтера и юриста включены в каждый тариф.

Как подготовиться к работе с системой

Прослеживаемость — это внесение данных в информационную базу путем указания РНПТ в отчетах и сопроводительных документах. То есть никакого дополнительного оборудования для участия в программе прослеживаемости товаров приобретать не нужно.

Впрочем, есть одно очень важное НО. Дело в том, что все уведомления, отчеты, счета-фактуры и УПД, то есть все документы, где отражен РНПТ, должны передаваться в налоговую или контрагентам только исключительно в электронном виде.

Если для плательщиков НДС это не является проблемой, так как декларация по НДС сдается в электронном виде уже давно, то прочие хозсубъекты могут столкнуться с необходимостью оформления ЭЦП и подключения к электронному документообороту и сервисам электронной отчетности.

То есть участникам оборота прослеживаемых товаров необходимо к 1 июля 2021 года:

- провести инвентаризацию прослеживаемых товаров (если таковые имеются на дату утверждения перечня прослеживаемых товаров);

- оформить ЭЦП;

- иметь возможность отправлять отчеты в налоговую и обмениваться документами с контрагентам в электронном виде.

Ответ на вопрос, в каких случаях нужно представить документы на операции с товарами, подлежащими прослеживаемости, по требованию инспекции, есть в системе КонсультантПлюс. Оформите бесплатный пробный доступ к К+ и переходите к разъяснениям.

Процедура подачи уведомления

Если вы нашли свой вид деятельности в таблице и уже планируете начать бизнес, надо заполнить и подать уведомление по утверждённой форме. Для этого применяется специальный бланк.

В уведомлении указывается орган, куда оно подаётся, а также краткая информация об организации или ИП:

- наименование юридического лица или полное имя предпринимателя;

- адрес места деятельности;

- вид деятельности;

- дата начала деятельности.

Руководитель организации или ИП своей подписью подтверждает создание условий для начала выбранного направления бизнеса (наличие зданий, сооружений, транспорта, персонала и др. условий).

Уведомление подаётся в территориальное подразделение органа, контролирующего определённый вид деятельности. Контакты территориальных подразделений есть на официальных сайтах ведомств.

Направление бизнеса

Куда обращаться

Сайт ведомства

Услуги гостиничные, бытовые, общественного питания; турагентства; торговля розничная и оптовая; производство текстильных материалов и швейных изделий, одежды, обуви, изделий из кожи, мебели, изделий из дерева, продуктов питания, тары и упаковки, средств индивидуальной защиты, стройматериалов; издательская и полиграфическая деятельность; деятельность, связанная с использованием вычислительной техники

Роспотребнадзор или ФМБА (для территорий и организаций из Распоряжения Правительства РФ от 21.08.2006 N 1156-р)

Услуги по перевозке пассажиров, багажа, грузов всеми видами транспорта

Производство пожарно-технической продукции

Производство низковольтного оборудования, эталонов единиц величин, стандартных образцов и средств измерений

Услуги по управлению многоквартирными домами, содержание и текущий ремонт общего имущества

Эксплуатация взрывопожароопасных и химически опасных производственных объектов (4 класс опасности)

Производство готовых кормов для животных

Осуществление деятельности в сфере обращения медицинских изделий

Как видно из таблицы, чаще всего малый бизнес сообщает в территориальный орган Роспотребнадзора о начале деятельности в сфере услуг или торговли. Остальные госорганы уведомляются реже.

Уведомление подаётся в двух экземплярах, лучше это сделать лично, чтобы сразу получить отметку о принятии. Кроме того, можно направить документ почтой заказным письмом или обратиться в МФЦ (подобную услугу предоставляют не все центры).

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2021Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно