Спи компьютера в 2021 году

Прослеживаемость импортных товаров

и всё, что с ней связано

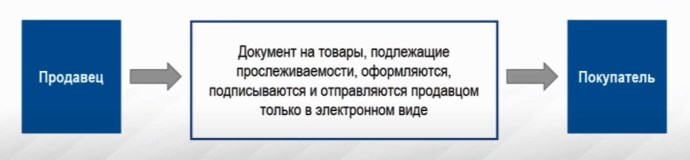

Весь документооборот в системе прослеживаемости проходит только в электронном виде. И продавец, и покупатель должны быть подключены к ЭДО и иметь электронные подписи. Иначе они не смогут обменяться счетами-фактурами или УПД, то есть не выполнят обязанности участников системы прослеживаемости.

Если вы от имени организации или ИП покупаете монитор для компьютера:

- Заключите со спецоператором договор и подключитесь к электронному документообороту (ЭДО).

- Через бухгалтерскую программу отправьте приглашение контрагенту на обмен данными через ЭДО и получите от него документы.

- В счетах-фактурах или УПД должны быть заполнены реквизиты прослеживаемости. В частности, регистрационный номер партии товара – РНПТ.

- Документы должны быть подписаны обеими сторонами электронной подписью.

- До 25-го числа месяца, следующего за отчётным кварталом, сдайте в налоговую инспекцию отчёт по прослеживаемым товарам. То есть, если приобрели мониторы 21 февраля, отчитайтесь по ним с 1 по 25 апреля 2022 года.

На ОСНО

Если вы работаете на общем режиме налогообложения и покупаете для продажи импортные мониторы, облагаемые НДС:

- Отчёт об операциях подавать не нужно.

- В декларации по НДС отразите реквизиты прослеживаемости – в разделе 8-11 и в приложении № 1 к разделу 8-9.

Благодаря этому товар будет прослеживаться.

Если продавец – физлицо, в том числе самозанятый ИП, подайте в ИФНС уведомление об остатках, чтобы получить РНТП.

Если в счёте-фактуре не заполнены реквизиты прослеживаемости или они указаны некорректно, у покупателя всё равно сохраняется право на вычет по НДС. Но обязанности участников системы не будут выполнены.

На упрощёнке

Если вы не работаете с НДС и купили монитор для перепродажи, действовать надо в зависимости от ситуации:

- Продавец – физлицо или самозанятый ИП . Подайте в ИФНС уведомление об остатках и получите от неё РНТП. Затем сдайте отчёт об операциях с прослеживаемыми товарами.

- Продавец – организация или ИП . Получите товаросопроводительные документы с реквизитами прослеживаемости и сдайте в налоговую отчёт об операциях.

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

1500 249 руб.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Читайте «Упрощёнку» весь 2019 год бесплатно

Подпишитесь сегодня на журнал «Упрощенка» на 12 месяцев со скидкой 20%, и получите еще 4 месяца в подарок.

Скачайте и оплатите счет.

Амортизационные группы по ОС с начала 2017 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2016.

Амортизационные группы для кода 320.26.2

В соответствии с приложением, дополняющим Постановление Правительства РФ от 01.01.2002 N 1 , в котором регламентировано отнесение основных активов к группам по амортизации, рассматриваемый шифр не входит в состав ни одной из амортизационных групп.

В соответствии со ст. 258 НК РФ, если имущество не включено в структуру ни одной из амортизационных групп, то в организации может быть установлен срок их эксплуатации самостоятельно, на основании сопровождающей оборудование техдокументации.

Так, по компьютеру (как в целом, так и по его составным частям) обычно устанавливается срок службы в диапазоне двух-трех лет. Это соответствует второй амортизационной группе.

Как поставить сервер на учет для целей амортизации?

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании. А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Для начала выясним, каким образом данное имущество можно поставить на учет.

Затраты на покупку сервера в бухгалтерском учете компания может учесть 2 способами:

- как основное средство — в таком случае нужно определить амортизационную группу, выбрать метод амортизации и рассчитать ее ежемесячный размер;

- как МПЗ, если сервер стоит меньше 40 000 руб.

Не стоит путать граничную стоимость объекта для целей бухгалтерского и налогового учета. С 1 января 2016 года стоимостный критерий принятия к учету объекта в качестве ОС в налоговом учете — 100 000 руб. (закон от 08.06.2015 № 150-ФЗ).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете. Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

В соответствии с последними изменениями законодательства в налоговом учете сервер можно принять к учету следующими способами:

- Как ОС — если сервер дороже 100 000 руб. В таком случае нужно определить амортизационную группу и метод амортизации. Таким образом, учет имущества дороже 100 000 руб. совпадает и в бухучете (БУ), и в налоговом учете (НУ).

- Имущество дешевле 100 000 руб. в налоговом учете компания не имеет права амортизировать — это грубое нарушение правил ведения учета (ст. 120 НК РФ). Но такое имущество можно отнести к материальным расходам и списать равномерно с учетом срока полезного использования. В этом случае при учете ОС дороже 40 000 руб., но дешевле 100 000 руб. НУ и БУ компании будут совпадать.

- Компания может списать имущество дешевле 100 000 руб. в материальные расходы сразу — этот способ удобно выбрать, если сервер стоит дешевле 40 000 руб. Тогда НУ и БУ также будут совпадать. В противном случае возникнут временные разницы в соответствии с п. 4 ПБУ 18/02.

ВНИМАНИЕ! Выбранный способ списания затрат по приобретенному имуществу как в бухгалтерском (БУ), так и в налоговом учете (НУ) должен быть закреплен в учетной политике.

Структура классификатора ОКОФ

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2020-2021 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Переходные ключи

Как уже говорилось выше, переходные ключи представляют собой таблицу, в которой установлены соответствия между ОКОФами из старой и новой редакций списка.

Перевод кодов по оборудованию может понадобиться как в одну, так и в другую сторону (не только из старого в новый, но и из нового в старый).

В частности, переходный ключ, касающийся офисной техники, выглядит таким образом.

Как видно, в «старом» Классификаторе предусмотрена большая детализации вычислительных машин и их составных частей. В «новом» же перечне эта группа техники объединена одним кодом.

реклама

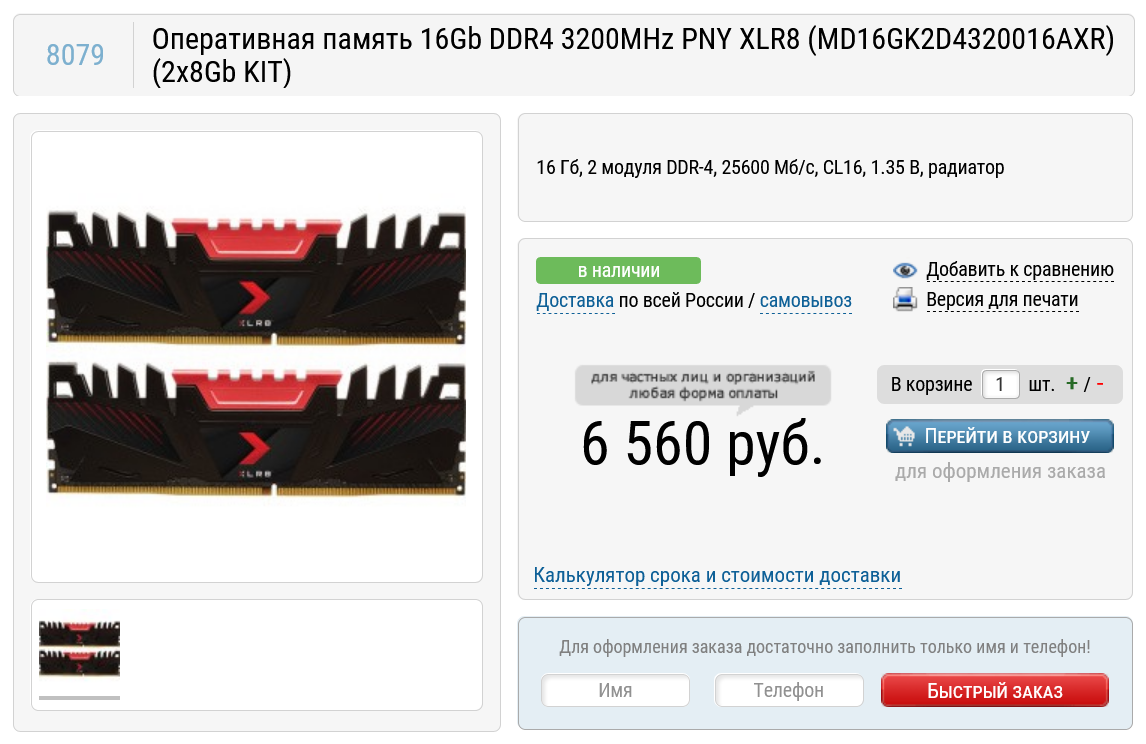

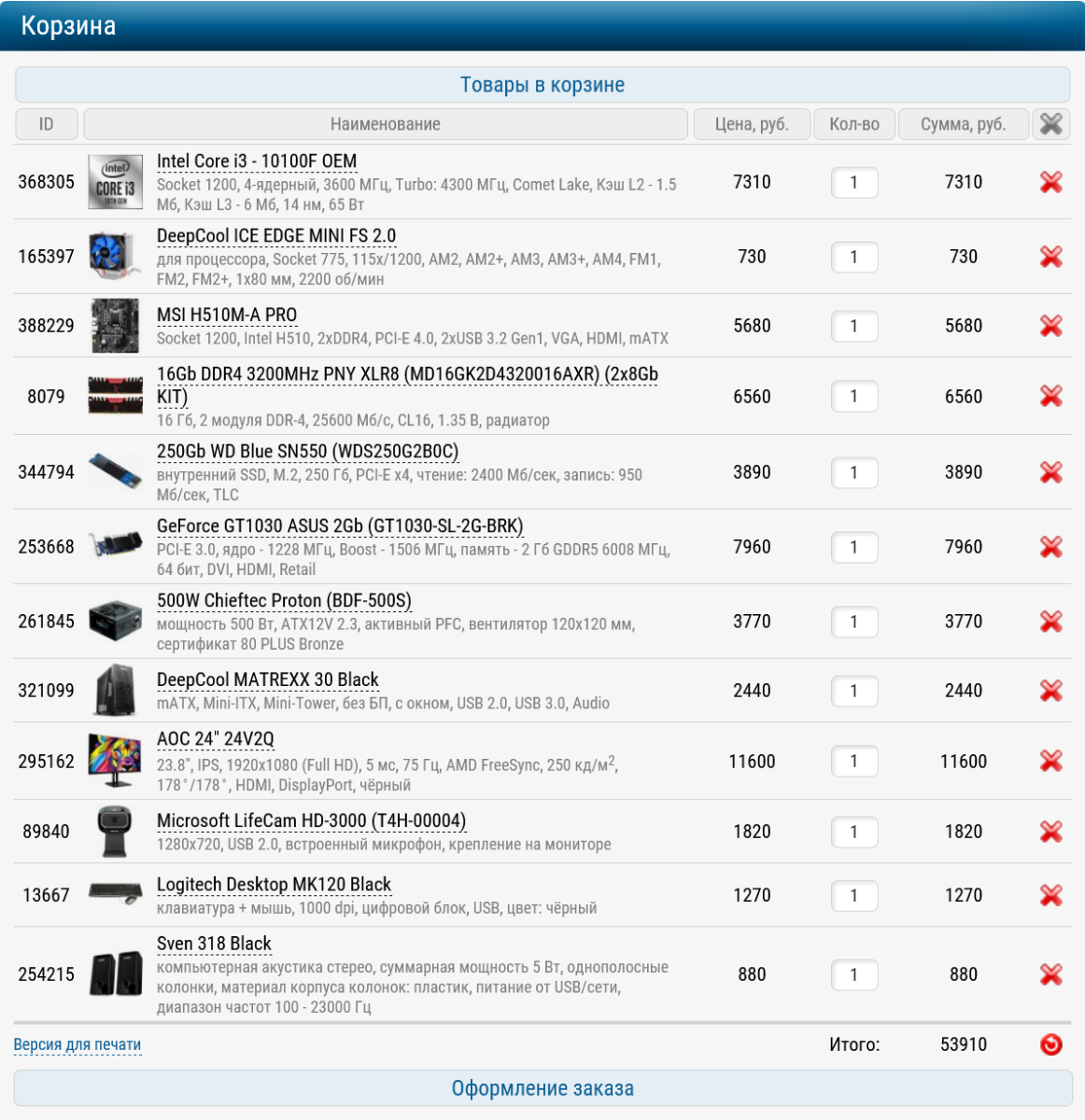

На данный момент в Регарде одну из самых низких цен на 16 гигабайтные комплекты ОЗУ имеет PNY XLR8 (MD16GK2D4320016AXR) с модулями частотой 3200 МГц, таймингом CL 16 и отлично выглядящими радиаторами. Несмотря на то, что процессор может работать с ОЗУ на частоте до 2666 МГц, высокие частотные характеристики PNY XLR8 пригодятся при апгрейде или позволят заметно снизить тайминги, ускорив нашу систему.

Требования софта к объему накопителя все растут и оптимальным минимумом сегодня является 250 ГБ. В таком объеме уместится и Windows и пара современных игр. Мы возьмем SSD-накопитель WD Blue SN550 (WDS250G2B0C), он имеет неплохие скоростные характеристики, высокую живучесть и умеренную цену, что делает его «золотой серединой» среди SSD.

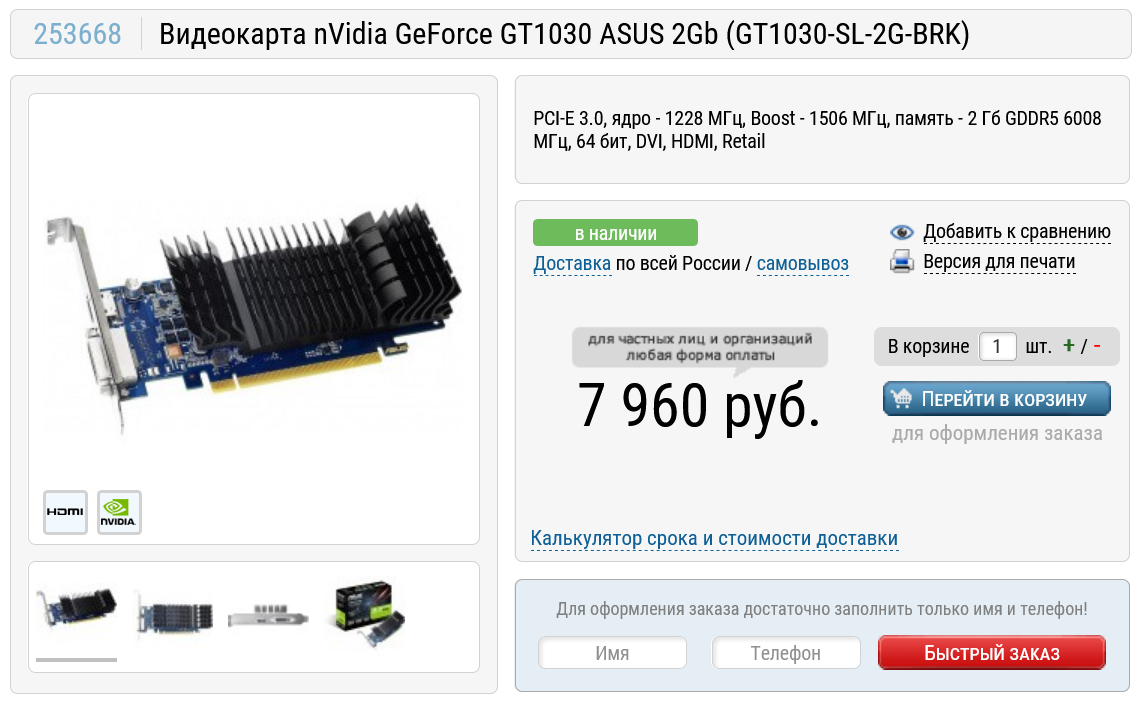

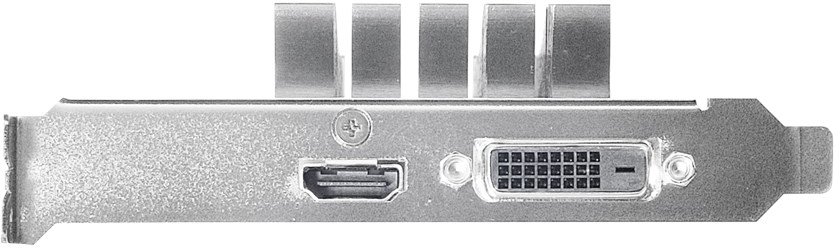

Цены на видеокарты в 2021 году вызывают шок, ведь они выросли в два-три раза, что делает игровой ПК предметом роскоши. Но есть модели, которые подорожали не так сильно, например GeForce GT1030 от ASUS (GT1030-SL-2G-BRK) с 2 ГБ GDDR5 видеопамяти. Эта видеокарта позволит поиграть во множество онлайн-игр, а на минимальных настройках осилит и некоторые однопользовательские AAA-новинки.

А вот блок питания мы возьмем качественный и с запасом. Chieftec Proton (BDF-500S) мощностью 500 ватт позволит в будущем установить в этот ПК более мощную видеокарту и процессор, а из-за избытка мощности будет работать тихо и мало греться. Chieftec Proton (BDF-500S) имеет cертификат 80 PLUS Bronze и современную экономичную схему на DC-DC преобразователях.

Корпус DeepCool MATREXX 30 Black стоит недорого, но не выглядит бюджетным устройством. При компактных размерах он имеет неплохую вместимость, а посадочные места под три вентилятора размером 120 мм позволят собрать отлично продуваемую систему. А еще он имеет окно из закаленного стекла и предустановленный вентилятор 120 мм.

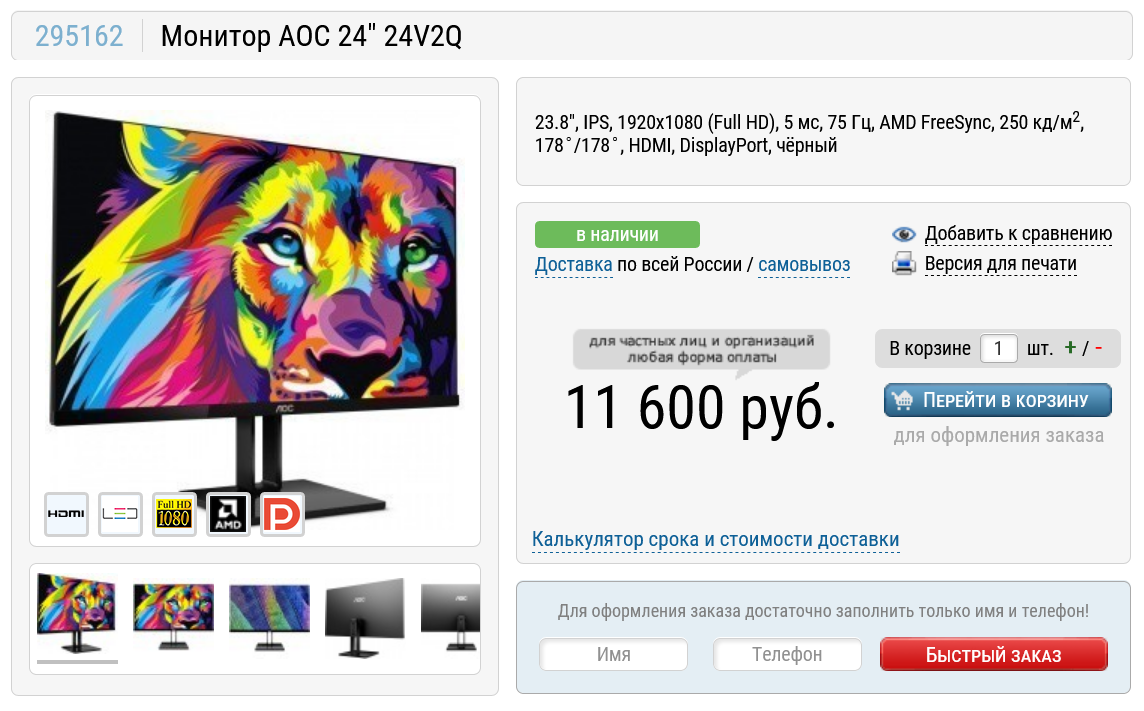

Наш системный блок готов и можно переходить к периферии. Начнем с монитора и возьмем AOC 24″ 24V2Q, качественную модель с IPS-матрицей разрешением 1920х1080, с частотой 75 Гц и поддержкой технологии AMD FreeSync. Монитор имеет строгий дизайн с тонкой рамкой и порты HDMI и DisplayPort.

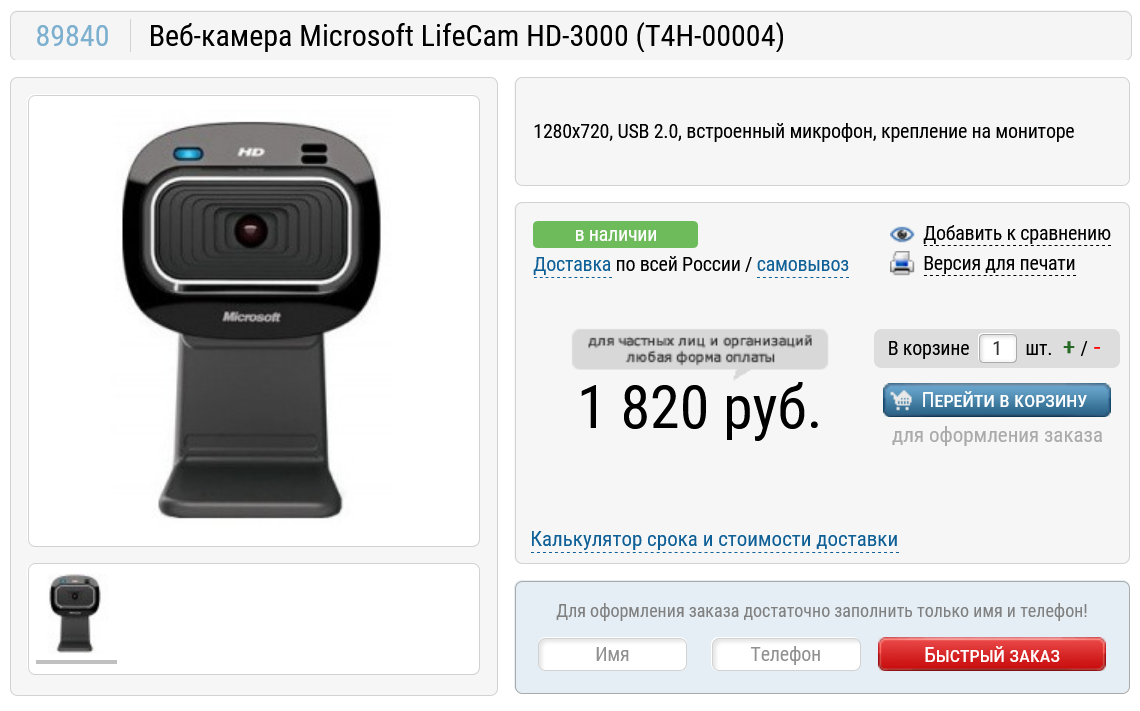

Компьютер для учебы в 2021 году обязательно должен иметь веб-камеру и мы возьмем Microsoft LifeCam HD-3000 (T4H-00004), с разрешением 1280×720, встроенным микрофоном и возможностью крепления на мониторе.

Клавиатуру и мышь мы возьмем комплектом — Logitech Desktop MK120 Black, надежные, проводные устройства, то, что надо для школьника.

А вот колонки в наш ПК подойдут бюджетные, например, Sven 318 Black. Со своей задачей в виде озвучивания игр и общения они справляются отлично, а вот изводить родителей музыкой Моргенштерна с их помощью не получится.

Итак, наш компьютер готов и его полная стоимость составит 53910 рублей на 28.08.2021, что совсем немного, учитывая его производительность, полный набор периферии в комплекте, неплохой дизайн и возможность апгрейда.

Пишите в комментарии, что бы вы поменяли в этой сборке?

Подпишитесь на наш канал в Яндекс.Дзен или telegram-канал @overclockers_news — это удобные способы следить за новыми материалами на сайте. С картинками, расширенными описаниями и без рекламы.