Как в 1С 8.3 собрать и поставить на учет основное средство из комплектующих (на примере 1С:Бухгалтерия 3.0)

В бизнесе часто возникает ситуация, когда дорогостоящее оборудование собирают из комплектующих. Самый популярный пример, который обычно приводят консультанты для пояснения алгоритма действий в таком случае, – это приобретение компьютера. Комплектующие, которые приобретаются для данного основного средства, всем нам близко знакомы: монитор, системный блок, мышка и клавиатура. В этом примере сразу понятно, о чем речь и что такое комплектующие. Так как эти комплектующие могут функционировать только в составе единого комплекса, бухгалтерия должна поставить на учет не отдельно взятые составляющие, а единый инвентарный объект ОС с названием «Компьютер», основываясь на положениях ПБУ 6/01 «Учет основных средств».

Рассмотрим, как это сделать на примере программы 1С 8 «Бухгалтерия 3.0».

Покупка комплектующих в 1С:БУХ 3.0 отражается как поступление с видом операции «Оборудование». Иллюстрирует эту операцию следующий скриншот:

Рис. 1 Покупка комплектующих в 1С:Бухгалтерия 3.0

Теперь заполняем табличную часть поступившими комплектующими. Выбираем данные, как показано ниже.

Рис. 2 Заполнение данных по комплектующим в 1С:Бухгалтерия 3.0

Нужно обратить внимание, что счет учета отдельно поступивших частей выбран автоматически — 07 (Оборудование к установке), а счет НДС — 19.01 (НДС при приобретении основных средств). Если поступление оформлено на основании УПД, нужно поставить флажок в выделенном поле, тогда не надо будет отдельно заполнять сведения о счет-фактуре.

В 1С:Бухгалтерия, редакция 3.0, включен план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н., на его основании заполняются счета учета.

Однако объединять разные части в единый инвентарный объект ОС зачастую невыгодно фирме. Эффективней, наоборот, дробить имущество, особенно если части сложного объекта стоят менее 100 000 руб. Тогда можно учесть их как отдельные объекты, чтобы расходы на их приобретение списать единовременно и не заводить на них инвентарные карточки. Тем более раздельный учет частей основного средства не противоречит положениям ПБУ 6/01 «Учет основных средств», где сказано, что при наличии у одного объекта «нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект ОС».

Как учитывать компьютеры и комплектующие

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽ ., приобретенный в 2016 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2018 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽ .

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше лимита, установленного организацией. При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ФСБУ 6/2020). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

-

— акт о приеме-передаче объекта ОС; — накладная на внутреннее перемещение объектов ОС; — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС; — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

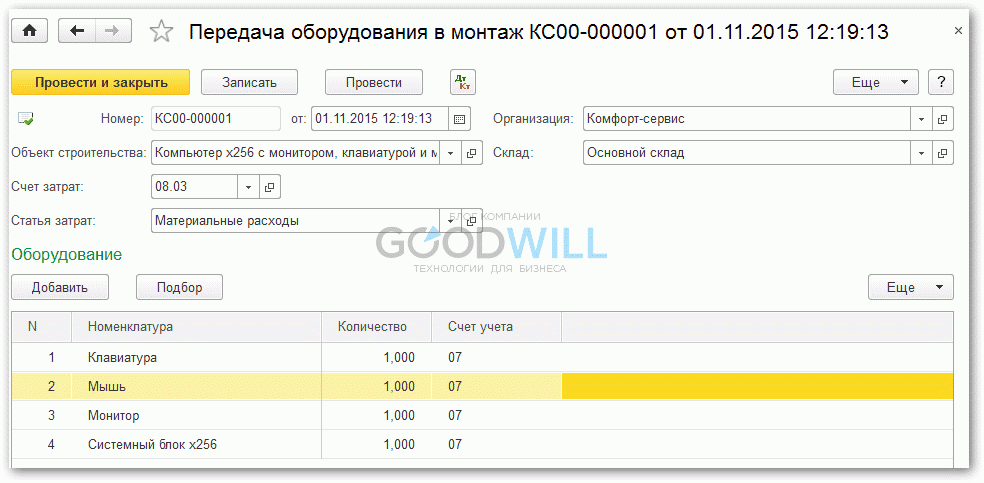

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

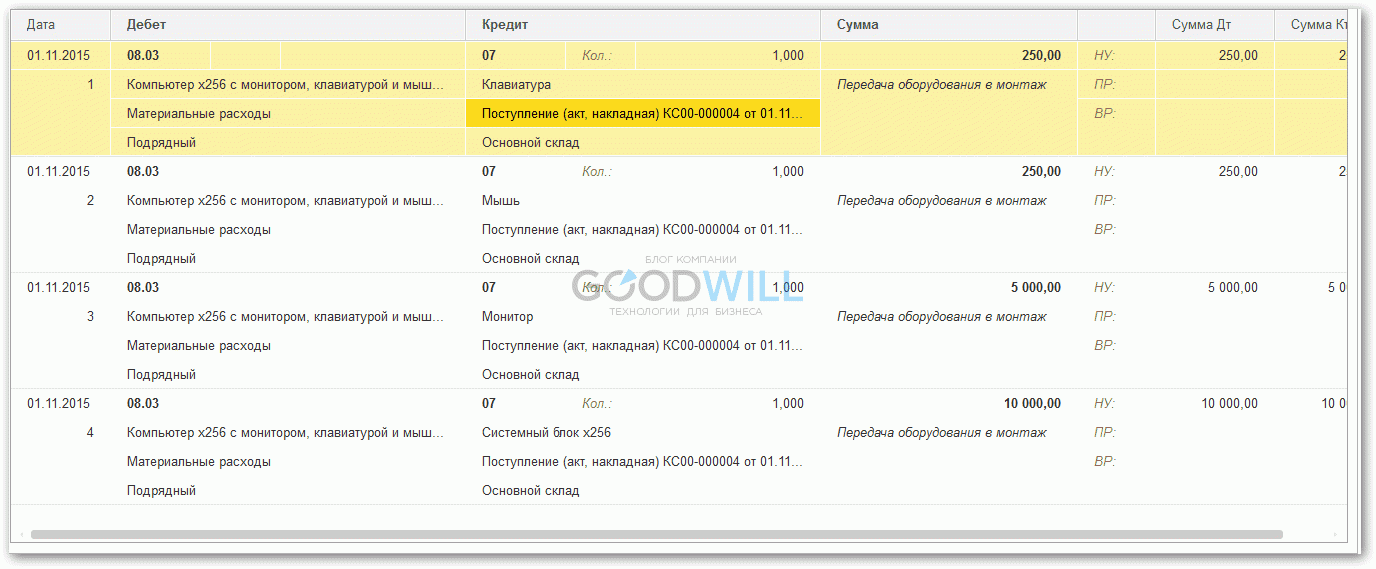

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Связанный курс

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 «Топливо».

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

В момент покупки (поступления) спецодежды и спецоснастки на склады предприятия их учитывают на счете 10.10. При передаче спецодежды и спецоснастки в эксплуатацию (непосредственно лицам, которые их используют) делают проводку Дт 10.11 — Кт 10.10, таким образом спецодежда и спецоснастка после передачи в эксплуатацию учитывается на субсчете 10.11 до тех пор пока не спишется на затратный счет.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Шаг 5. Разработать атрибутную модель

Вот теперь давайте приступим к самому важному – к разработке атрибутной модели. Мой список рекомендуемых к учету атрибутов, с указанием для чего они нужны, приведен ниже. Используйте его как отправную точку при разработке своей атрибутной модели.

- Общепринятое наименование производителя и модели оборудования. Обратите внимание, что в накладных наименования производителя и модели могут быть искажены. Старайтесь записывать именно общепринятые наименования, чтобы техническую информацию о модели было проще найти на сайте производителя.

- Номенклатурный номер, под которым модель оборудования заведена в справочнике материалов бухгалтерской системы. Его стоит учитывать для быстрого поиска однотипного оборудования.

- Инвентарный номер, присвоенный оборудованию при постановке на бухгалтерский учет. Его стоит учитывать для поиска оборудования в бухгалтерской базе. Обратите внимание, что по правилам бухгалтерского учета инвентарный номер может быть одинаковым у нескольких устройств (например, у ПК, монитора и принтера в составе лабораторной установки). Кроме этого, инвентарный номер обязательно присваивают только основным средствам, т.е. оборудованию стоимостью выше 40 000 рублей (подробнее в ПБУ 5/01, ПБУ 6/01). Поэтому у подавляющего количества компьютерной техники в вашей организации инвентарного номер может и не быть. Взамен его может использоваться сложно-составной номер, например /.

- Учетный номер, присвоенный ИТ-подразделением при принятии оборудования на обслуживание. Во многих организациях ИТ-службе удобнее присваивать оборудованию свой ID, чем использовать инвентарные номера.

- Серийный номер, присвоенный производителем оборудования. Стоит учитывать на случай гарантийного ремонта и как запасной идентификатор при невозможности определить инвентарный/номенклатурный/учетный номера оборудования.

- Почтовый адрес здания, название или номер строения (если по одному адресу находится несколько строений), номер кабинета (или название участка и строительные оси здания, если это производственное помещение). Такой набор реквизитов поможет найти технику, в каком бы закутке она не находилась.

- Подразделение, в котором работает пользователь, ФИО и телефон пользователя. Контакты пользователя нужны чтобы получить физический доступ к оборудованию. Подразделение, вам пригодится для группировок в отчетах и для выхода на руководителя, если пользователь окажется недоступен. Также полезно знать табельный номер и … дату увольнения пользователя. По табельному номеру удобно строить сводные отчеты, если нужно посмотреть, какие еще ТМЦ числятся за сотрудником. Дата увольнения поможет выявить бесхозное оборудование.

В моей практике был забавный случай. На небольшом заводе начальник одного из подразделений несколько недель добивался выделения ему более производительного компьютера. Бюджета на технику не было, поэтому приняли решение поискать простаивающую технику в подразделениях. Два дня поисков и более мощный компьютер нашли … в кабинете этого начальника, за соседним столом. Компьютер остался после увольнения сотрудника. О том, что это более производительная машина проситель не знал. А ИТ-службу не предупредили об увольнении пользователя этого компьютера. - Технические атрибуты, по которым вы сможете принять решение о модернизации оборудования. Например, такие:

На первый взгляд атрибутов слишком много и у персонала уйдет уйма времени на поддержание системы учета в актуальном состоянии. Давайте проверим, так ли это.

В зависимости от интерфейса учетной системы на первичную регистрацию каждого устройства потребуется 5-10 минут, на актуализацию данных 1-2 минуты. Предположим у вас в организации 350 пользователей, устройств для учета 1 000 штук. В год заменяется 20% парка техники (из расчета срока службы 5 лет), 10% парка проходит ремонт и модернизацию. Значит каждый год вам нужно будет:

- внести в систему 200 новых записей (200×10 = 2000 минут);

- два раза обновить статусы у 200 новых устройств (200x2x2 = 800 минут);

- два раза обновить статус у 200 выводимых из эксплуатации устройств (200x2x2 = 800 минут);

- два раза обновить статусы у 100 попавших в ремонт устройств (100x2x2= 400 минут).

Итого вы потратите 4 000 минут в год. Накинем еще 10% на непредвиденные перемещения. Получим 4 400 минут в год или 17 минут в день. Полагаю, это вполне приемлемые трудозатраты для поддерживания в актуальном виде системы учета на 1 000 единиц техники.

К тому же их можно сократить до 10-12 минут: технические атрибуты забирать из SCCM, данные о пользователе из кадровой системы. Но это вопросы архитектуры, их я планирую раскрыть во второй части статьи. Также во второй части я покажу, как оперативно организовать внедрение спроектированной системы учета. Пока же давайте сделаем паузу.

Прошу дать в комментариях обратную связь. Это поможет мне подробнее раскрыть интересующие вас вопросы при подготовке продолжения статьи.

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Обоснование

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс

Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ/ПИСЬМО от 24 декабря 2019 г. N 02-08-05/101462

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел обращение от 22.11.2019 по вопросу применения кода классификации операций сектора государственного управления (далее — КОСГУ) и сообщает следующее.

В соответствии с положениями Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2017 N 209н (далее — Порядок N 209н), классификация операций сектора государственного управления является группировкой операций, осуществляемых сектором государственного управления, в зависимости от экономического содержания и целевого (функционального) назначения нефинансового актива.

Исходя из информации, представленной в обращении, целью приобретения системного блока, клавиатуры, компьютерной мыши является формирование капитальных вложений в основные средства. Указанные компьютерные составляющие и комплектующие предназначены для дальнейшей сборки и создания автоматизированного рабочего места.

С учетом вышеизложенного расходы по оплате договоров на приобретение материалов, деталей, комплектующих и прочих изделий для целей капитальных вложений в основные средства, направленных на изменение (расширение) функциональных возможностей, улучшение технических характеристик, а также увеличивающих первоначальную (балансовую) стоимость основного средства, относятся на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка N 209н).

Одновременно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступ всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Порядок N 209н, изменения, внесенные в Порядок N 209н, утвержденные приказом от 13.05.2019 N 69н, а также методические материалы с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации (www.minfin.ru) в рубрике «Бюджет», подрубрике «Бюджетная классификация Российской Федерации», разделе «Методический кабинет».

Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе С.В.СИВЕЦ

Расходы по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ

Приобретение (изготовление) прочих материальных запасов

Расходы на оплату договоров о приобретении (изготовлении) прочих материальных запасов, не отнесенные на другие подстатьи статьи 340, в частности затраты на приобретение (изготовление):

запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи;

хозяйственных материалов (Письмо Минфина России от 29.01.2019 N 02-05-10/4935, Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ);

электрических лампочек, если они приобретаются для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ (Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ);

требующего монтажа оборудования, относящегося к материальным запасам, не связанным с капвложениями (Письмо Минфина России от 09.08.2019 N 02-08-10/60687);

Расходы по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ

Приобретение (изготовление) материалов для целей капитальных вложений

Расходы по оплате договоров на приобретение (изготовление):

комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС либо с целью дооборудования (модернизации) имеющегося ПК, учитываемого в качестве объекта ОС (Письмо Минфина России от 24.12.2019 N 02-08-05/101462);

всех видов материалов (включая стройматериалы) для целей капитальных вложений, в том числе в рамках капитального ремонта с реконструкцией (Письма Минфина России от 24.07.2019 N 02-08-05/55267, от 02.07.2019 N 02-08-05/48683);

материалов, деталей, комплектующих и прочих изделий (для целей капвложений), предназначенных для изменения (расширения) функциональных возможностей (повышения нагрузки и др.), улучшения технических характеристик (увеличения срока полезного использования и др.), увеличивающих первоначальную (балансовую) стоимость ОС (Письма Минфина России от 24.12.2019 N 02-08-05/101462, от 09.08.2019 N 02-08-10/60687, от 26.07.2019 N 02-08-05/56168);

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Присоединяйтесь к нам в социальных сетях

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.