Эксперт: Учет ос до 40000 в 1с 8 3 усн проводки

Таким образом, к примерам ОС можно отнести здания, сооружения, оборудование, компьютеры, автомобили, инструменты, многолетние насаждения и др. Но необходимо учитывать и еще один немаловажный критерий, – стоимость основных средств. Для бухгалтерского и налогового учета она разная. В бухучете актив признается основным средством, если его стоимость свыше 40 000 рублей. В налоговом учете стоимость приобретения основных средств – более 100 000 рублей (п. 5 ПБУ 6/01, п. 1 ст. 256 НК РФ).

Ввод ОС стоимостью менее 40 тысяч рублей

В 7, к сожалению, принимать на 10, списывать на 26 и ввести сведения на забаланс вручную через бух справку

а ОС стоимостью менее 40 тыс.

руб. можно называть Основными средствами?

если активы учитываются в составе ОС, то это ОС;

основные средства в составе МПЗ учитываться не могут, а если учитываются, то они не основные средства;

в ПБУ используется термин «активы, стоимостью. «, поэтому ответ на вопрос

а ОС стоимостью менее 40 тыс.

руб. можно называть Основными средствами?

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Стоимость до 40 тыс. лишь дает нам право списать ее единовременно на затраты

Т.е. каждый субъект самостоятельно определяет правила игры в учетной политике и потом следует этим правилам.

При этом правила не могут предусматривать в отношении ОС действий, присущих только МПЗ.

Конфигурации

Ремонт, реконструкция или модернизация

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет. Тут имеет значение цель, с которой такие работы проводят (см. таблицу ниже):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного средства. Например, чтобы работать с ним можно было с повышенными нагрузками (абз. 2 п. 2 ст. 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абз. 3 п. 2 ст. 257 НК РФ) |

Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:

- Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 № 279;

- Ведомственными строительными нормативами (ВСН) № 58-88 (Р), утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 № 312;

- письмом Минфина СССР от 29 мая 1984 № 80.

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Эта ситуация вполне соответствует положению п. 2 ст. 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных средств или их отдельных частей на основе… замены морально устаревшего и физически изношенного оборудования новым….

Ввиду замены старых изношенных деталей на более современные производительность техники увеличится, а следовательно, замена будет рассматриваться как техническое перевооружение и повлечет за собой изменение первоначальной стоимости объекта ОС.

Если вы считаете, что провели все-таки ремонт, и готовы отстаивать свою позицию, запаситесь заключением технического специалиста о том, что замена деталей является именно ремонтом. Не лишним будет и документ (например, служебная записка) с обоснованием, почему вы не используете для ремонта такую же деталь. Если эти бумаги и не убедят налогового инспектора, то хотя бы станут в суде лишним аргументом в вашу пользу.

Примечание: Каждая ситуация индивидуальна, и дать универсальный совет, как отличить ремонт от модернизации, к сожалению, невозможно. Ясно одно: если даже у вас возникли сомнения в ремонтном характере работ, не стоит надеяться, что у налоговиков они не появятся. И, если вы не готовы доказывать, что провели именно ремонт, учтите затраты как расходы на модернизацию.

Доукомплектация компьютера

Согласно п. 27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства». Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

- отражены капитальные вложения в связи с дооборудованием компьютера:

Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽ - увеличена первоначальная стоимость компьютера:

Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 — 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 — 72 000 — 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% — доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

О какой технике идет речь?

Из школьной программы по информатике мы помним, что существуют такие понятия, как «внутренние» устройства (ОЗУ, процессор, материнская плата и т.д.), «внешние» устройства (их иногда еще называют «периферийными»), а также межпериферийные устройства. Что касается внутренних устройств, их отличительной чертой является то, что без них невозможна работа компьютера. Как правило, все они расположены в системном блоке. Периферийные устройства, соответственно, можно включить или отключить – это не повлияет на работу техники. Почему мы все это рассказываем? Дело в том, что методология учета техники, в данном случае, будет во многом зависеть от того, сколько стоит «общий» компьютер, приобретался ли он в собранном виде, или закупался по комплектующим, какое количество техники приобретено, какой режим налогообложения применяет организация и сколько стоит сумма всех закупленных компьютеров.

В общем, интересных нюансов здесь предостаточно. Давайте разбираться:

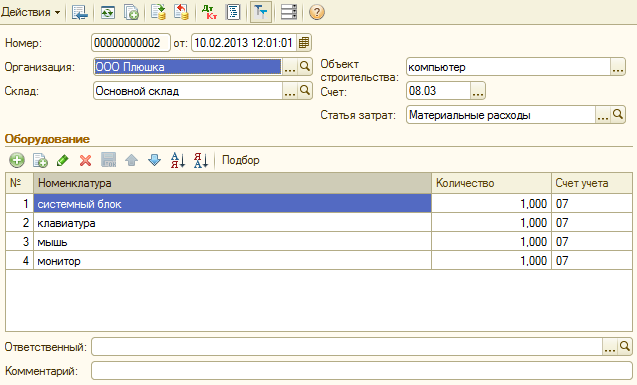

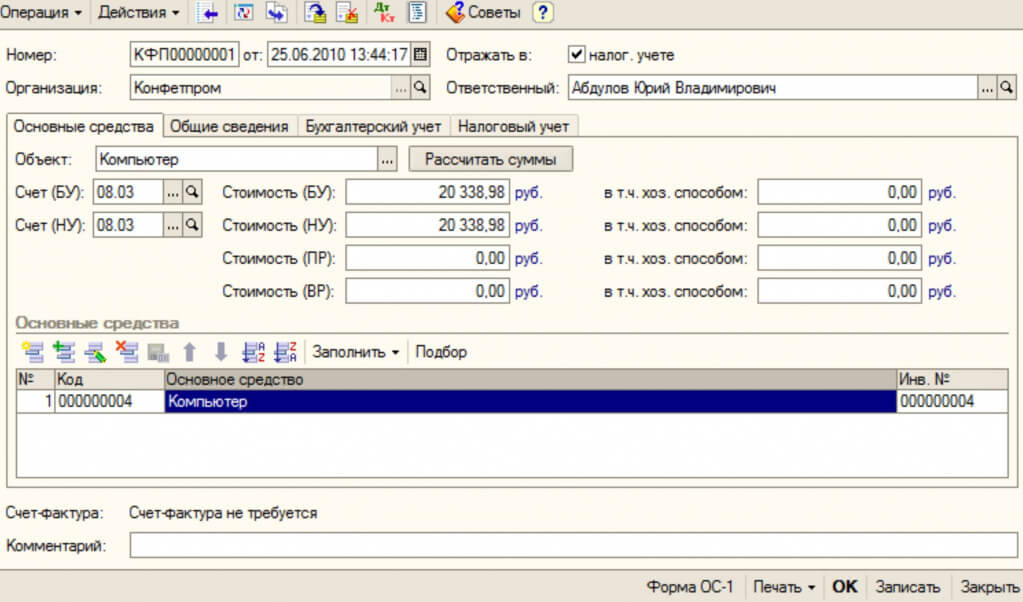

Как нам подсказал клиент по услуге «аренда программы 1С», если компьютер приобретается в сборе, т.е. сразу с системным блоком, монитором, клавиатурой и мышью (и это отражено в товарной накладной единой позицией), то он приходуется полностью. Если в накладной компьютер разбит на комплектующие, то каждой из них необходимо присвоить инвентаризационный номер и далее учитывать раздельно. Более того, если совокупная стоимость всех купленных компьютеров превышает 100 МРОТ, то они учитываются в составе основных средств.

Следует обратить внимание на то, что указано в учетной политике организации. Согласно 5 ПБУ 6/01 и пункту 7 ПБУ 1/2008, если основные средства, стоимостью до 40 тысяч рублей учитываются в качестве материально-производственных затрат, то приобретаемое имущество (в нашем случае, компьютер) отражается на счете 10 и списывается по кредиту счетов 20,44 или 26.

В том случае, если это не предусмотрено в учетной политике, то каждый объект отражается как основное средство на счете 08 «Вложения во внеоборотные активы», кредитуя со счетом 60 «Расчеты с поставщиками и подрядчиками», а затем переносится на счет 01 «Основные средства».

Компьютер стоимостью менее 40000 рублей можно воспринимать в качестве материальных расходов, согласно пункту 1 статьи 256 НК РФ;

Если есть необходимость приходовать компьютер в качестве основного средства, то здесь необходимо решить вопрос с амортизацией, в частности, со сроком его эксплуатации и износом. Исходя из этих норм, определяется размер амортизационных отчислений и они списываются на дебет 20,44 или 26 счета и кредит 02 счета.

В первом случае компьютер «разбивается» на комплектующие и затраты на него относятся к материальным расходам. Во втором – в качестве основного средства с присвоением инвентаризационного номера для одного «цельного» устройства.

Учет поступления основных средств (документы, проводки)

По дебету счета отражается поступление и наличие имущества, по кредиту — выбытие имущества. Имущество учитывается по номенклатуре, при необходимости – также по материально-ответственным лицам или в ином порядке, установленном организацией. Учет ведется по количеству. Стоимость для целей учета может отражаться в карточке данного объекта.

В бухгалтерской отчетности данные об этом имуществе не отражаются, так как фактически стоимость их уже списана, и на информацию о финансовом состоянии организации дальнейший учет данного имущества влияния не оказывает.

Как оприходовать основные средства стоимостью менее 40000

Внимание

Унифицированные формы первичных документов по учету такого имущества не утверждены. Пунктом 5 ПБУ 6/01 определено, что данные активы могут учитываться в составе материально-производственных запасов. В правилах учета материально-производственных запасов, изложенных в Положении по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв.

приказом Минфина РФ от 09.07.2001 г. № 44н, и Методических указаниях по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина РФ от 28.12.2001г. № 119н в действующей редакции, также нет конкретных указаний по организации учета списанного, но эксплуатируемого имущества. Исходя из общих требований указанных нормативных актов можно сделать вывод, что организация должна утвердить в учетной политике счет для учета данного имущества, формы первичных документов по учету имущества, правила документооборота.

- Учет поступления основных средств при внесении в уставной капитал При внесении основного средства в уставный капитал учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка. Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

- Дебет Кредит Название операции 08 75 Поступление ОС в виде вклада в уставный капитал 01 08 Ввод в эксплуатацию ОС

- Учет поступления основных средств при строительстве

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Учет компьютера по отдельным частям

В бухгалтерском учете также есть возможность отразить компьютерную и оргтехнику по отдельным частям и комплектующим. В качестве самостоятельных объектов можно отразить составные части компьютера в следующих случаях:

- предприятие будет использовать составные части компьютерной и оргтехники для подключения и присоединения к различному оборудованию (например, один принтер будет использоваться несколькими машинами или монитор будет подключаться к нескольким компьютерам);

- предприятие использует принтер в качестве факса, ксерокса, и поэтому сроки использования составных частей оргтехники будут различными. В данных перечисленных случаях компьютерная техника может быть учтена не как единое целое, а по частям.

Например, ООО «Заря» в феврале 2016 года приобрело компьютер, комплектация которого представлена в таблице 3.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 32200 | 5796 | 37996 |

| Монитор | 11300 | 2034 | 13334 |

| Клавиатура | 1150 | 207 | 1357 |

| Мышь | 300 | 54 | 354 |

| Итого | 44950 | 8091 | 53041 |

Использовать монитор предполагается на разных системных блоках, поэтому в организации было принято решение об отдельном учете составляющих компьютера. Были установлены следующие сроки полезного использования для составных частей компьютера (таблица 4).

| Наименование комплектующих | Срок полезного использования, месяцы |

|---|---|

| Системный блок | 36 |

| Монитор | 25 |

| Клавиатура | 18 |

| Мышь | 10 |

Так как был установлен различный срок полезного использования для составных частей компьютера, то их учитывают отдельно в составе материальных запасов, потому что стоимостный критерий отнесения объектов к основным средствам составляет 40000 руб. В этом случае комиссия при поступлении компьютерной техники оформляет приходный ордер (форма М-4), требование-накладную (форма М-11). Амортизация в этом случае не начисляется, так как части компьютера учтены в составе материалов.

В бухгалтерии ООО «Заря» были сделаны следующие бухгалтерские проводки по отражению поступления комплектующих компьютера (таблица 4).

| Дебет | Кредит | Операция | Сумма, руб. |

|---|---|---|---|

| 10 | 60 | На сумму приобретенных комплектующих компьютера без налога на добавленную стоимость | 44950 |

| 19.3 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 8091 |

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекс

потребительских

цен

Используется

для индексации зарплаты

0.5% ноябрь 2018 г. МРОТ

по регионам

Используется для

регулирования зарплаты

Используется для

расчёта отдельных показателей

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно |

| Да, но мне не хватает знаний |

| Хочу открыть свое дело, зарегистрировав организацию |

| Хочу открыть свое дело, зарегистрировав ИП |

| Хочу открыть свое дело, но как самозанятый |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»

РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

Интересные статьи:

Super User Предпринимательское право 17 марта 2013 Финансовое оздоровление как процедура банкротства Финансовое оздоровление -…

Выездная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности

Статья 20. Информированное добровольное согласие на медицинское вмешательство и на отказ от медицинского вмешательства …