Договор аренды нежилого помещения

На его основании арендатор получает правовую возможность использовать недвижимое имущество, а также все находящееся в нем оборудование.

Соглашение о праве пользования имуществом регулируется гражданским законодательством. Документ имеет простую письменную форму. Особое внимание следует уделить пунктам о сумме арендной платы и условиях ее увеличения.

В долгосрочном или бессрочном договоре повышение платы устанавливают не чаще чем раз в год. Если соглашение временное или краткосрочное (длительностью менее 1 года), возможность поднять арендную плату, если это не оговорено сторонами, отсутствует.

Для оформления договора аренды нежилого помещения арендодатель должен быть его собственником и иметь на руках правоустанавливающие документы.

Типовой образец документа включает следующие условия:

Стороны

Если соглашение заключается между физическими лицами, указываются данные паспорта. Если это договор между юридическими лицами (компаниями), он начинается с полного наименования организации (без аббревиатур и сокращений).

Предмет

Даются подробные характеристики строения с указанием места нахождения и номера кадастрового паспорта. Нужно отметить, на основании какой документации арендодатель распоряжается строением.

Порядок перехода

Это типовое положение обычно дополняет протокол приема-сдачи объекта недвижимости. Здесь отмечают все технические дефекты и неполадки. Акт составляет арендатор при арендодателе, его подписывают все стороны сделки.

Срок действия соглашения

Подобные бланки актуальны в течение оговоренного сторонами времени либо оформляются на неопределенный срок. В последнем случае договор аренды нежилого помещения имеет законную силу, пока стороны исполняют его условия.

Права и обязанности

Здесь обычно отмечают график внесения денег и сумму арендной платы, оговаривают, кто будет оплачивать коммунальные услуги и ремонт помещения;

Подписи сторон

Вы можете скачать бланк договора аренды нежилого помещения в интернете, но лучше обратиться к услугам опытного юриста. Профессионал учтет все особенности сделки и пожелания сторон.

В некоторых случаях контрагенты подписывают предварительный договор аренды нежилого помещения. Эта форма применяется для объектов, которые еще не полностью построены.

Соглашение подтверждает намерения сторон и действует вплоть до оформления основного документа.

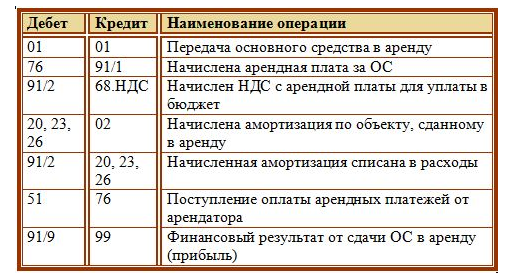

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

Выбирайте юрлицо

Если в течение всего срока аренды в арендуемом помещении планируется проведение ремонта за счет арендатора, рекомендуем арендовать помещение у юрлица. Договор с индивидуальными предпринимателями и тем более с физлицами таит потенциальный риск непризнания расходов на ремонт. Поскольку наверняка включать в расходы можно только затраты на ремонт амортизируемого имущества (п. 2 ст. 260 НК РФ), а амортизируют имущество арендодатели-юрлица. Законность учета расходов на ремонт такого имущества у арендодателя ИП или физлица — предмет постоянных споров. Причем единого мнения нет даже у контролирующих органов (см., Письма Минфина России от 01.02.2011 № 03-03-06/1/51 и от 13.12.2010 № 03-03-06/1/773).

Избегайте подобных формулировок: «Помещение, указанное в настоящем договоре, передается арендатору для ведения хозяйственной деятельности». В данном случае не получится предъявить претензии в части несоответствия помещения конкретным нуждам арендатора, например, если нельзя организовать столовую из-за несоответствия требованиям пожарной безопасности или требованиям СЭС.

Если в договоре прописано, для каких целей арендуется помещение, а оно не соответствует ожиданиям арендатора, он может отказаться от оплаты и расторгнуть договор (ст. 612 ГК РФ). Например, в договоре указано, что помещение снимается под магазин, но переданное в аренду имущество запрещено реконструировать, и арендатор не может использовать помещение по целевому назначению. Значит, нет оснований для перечисления арендной платы (см. Определение ВАС РФ от 26.02.2008 № 1897/08).

Учет арендной платы у арендатора — проводки

У арендатора проводки по учету факта аренды помещения или оборудования с 2022 года (по ФСБУ 25/2018) также могут идти по двум схемам. Первая схема (как раньше) — с отражением стоимости этого имущества (в оценке, предоставленной арендодателем) за балансом на счете 001. Списать оттуда эту сумму нужно будет в момент возврата.

Важно! Подсказки от КонсультантПлюс

На забалансовом счете можно учитывать полученные в аренду основные средства, если договором не предусмотрены ни переход права собственности, ни возможность выкупа по цене значительно ниже справедливой стоимости и вы не предполагаете передавать ОС в субаренду (п. 12 ФСБУ 25/2018, Инструкция по применению Плана счетов). При этом арендованный объект вы вправе учесть на забалансовом счете в любом из случаев, указанных в п. 11 ФСБУ 25/2018:

1) срок аренды — 12 месяцев или меньше;

2) стоимость аналогичного нового ОС не превышает.

3) вы вправе применять упрощенные способы.

Подробнее см. в К+, пробный доступ бесплатен.

При таком способе для начисления арендной платы проводки арендатор сделает такие:

- Дт 20 (23, 25, 26, 29, 44, 91) Кт 60 — на величину платы за аренду без НДС;

- Дт 19 Кт 60 — в части НДС, относящегося к плате за аренду.

Выбор счета, указываемого по дебету первой из проводок, определит цель использования объекта, ради которой он и брался в аренду. Счет 91 здесь появится в случае передачи имущества в субаренду.

Платеж арендодателю отразится как Дт 60 Кт 51.

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него. Использование обеспечения на погашение долга по арендным платежам отразится проводкой Дт 60 Кт 76, а возмещение иных претензий — проводкой Дт 76 Кт 76 с разной аналитикой по дебету и кредиту этого счета.

Расходы на содержание и ремонт арендованного имущества будут учитываться так же, как и по объектам, находящимся у арендатора в собственности.

Улучшения, вносимые в арендованный объект, будут отражаться записью Дт 08 Кт 60 (23, 69, 70). В случае компенсации расходов по ним арендодателем появятся проводки по реализации произведенных затрат: Дт 62 Кт 91 (90), Дт 91 (90) Кт 68, Дт 91 (90) Кт 08. Отделимые улучшения, не передаваемые арендодателю, возникнут в учете арендатора как самостоятельная единица основных средств (Дт 08 Кт 60 (23, 69, 70) и Дт 01 Кт 08) с начислением по ней амортизации на протяжении срока действия договора на аренду (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02).

Если способ с забалансовым учетом использовать нельзя (не выполняются вышеуказанные условия), арендатор должен отразить право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018).

Важно! Подсказки от КонсультантПлюс

Право пользования активом (ППА) учитывайте на счете 01 и амортизируйте. Стоимость права равна сумме обязательства по аренде и платежей, перечисленных до получения недвижимости в аренду. Срок полезного использования равен сроку аренды (п. п. 13, 17 ФСБУ 25/2018).

Обязательство по аренде покажите на счете 76 по приведенной стоимости арендных платежей. Она равна номинальной сумме будущих платежей, дисконтированной по ставке, по которой вы можете получить заем на сопоставимый срок. По этой ставке ежемесячно начисляйте проценты на остаток обязательства и уменьшайте его на текущий платеж (п. п. 14, 15, 18 ФСБУ 25/2018).

Схему проводок на примере смотрите в К+, бесплатно, оформив пробный доступ.

Подготовительный этап

До подписания договора нужно проверить состояние квартиры — все ли работает, нет ли протечек и повреждений. Все это нужно будет зафиксировать в договоре. «Все, что находится в квартире на этапе сдачи, является ответственностью наймодателя, по факту сдачи квартиры — все это переходит под ответственность нанимателя, и тогда, в случае обнаружения каких-то неисправностей, доказать и взыскать за это деньги будет весьма проблематично», — отметила Юлия Дымова.

Еще один важный момент на этом этапе — проверка документов, подтверждающих, что квартира находится в собственности наймодателя. Причем документы должны быть оригиналами, а не копиями.

«Для подстраховки наниматель может заказать выписку из ЕГРН на официальном портале Росреестра, либо в МФЦ из реестра прав. Потому что большая часть мошенничеств связана с субарендой или арендой не у собственника, либо с ситуацией, когда договор найма заключается с одним из собственников, при том, что другие собственники квартиры не уведомлены», — добавила эксперт.

Правоустанавливающие документы на квартиру должны быть оригиналами, а не копиями (Фото: Pormezz/shutterstock)

На что еще обратить внимание

И в заключение отметим еще несколько важных моментов, на которые нужно обратить внимание при составлении договора аренды.

Изменение состава собственников

Если на стороне арендодателя выступает несколько собственников, то арендатор должен перечислять арендную плату каждому из них в соответствующей пропорции. Это правило действует не только в ситуации, когда объект аренды изначально принадлежал нескольким собственникам, но и в ситуации, когда состав владельцев поменялся в период аренды.

Тут надо помнить, что сам по себе факт изменения состава собственников какого-либо влияния на договор аренды не оказывает: он продолжает действовать на ранее согласованных условиях. При этом у нового сособственника появляется право на получение доли дохода от сдачи имущества в аренду, равной его доле в праве собственности на имущество (ст. 248 ГК РФ). И это право никак не связано с тем, вносились ли соответствующие изменения в договор. Поэтому, как только новый совладелец объекта аренды потребует перечислять на его счет арендную плату, арендатору придется делить плату на части и переводить их отдельно каждому из собственников. Нарушение этого правила повлечет штрафные санкции и может стать основанием для расторжения договора аренды (постановление Арбитражного суда Западно-Сибирского округа от 24.04.18 № Ф04-4219/2017).

Односторонний отказ от договора

Следующий момент касается условия о праве на односторонний отказ от договора аренды. По общему правилу, закрепленному в статье 310 ГК РФ, если обе стороны договора осуществляют предпринимательскую деятельность, то они вправе внести в договор пункт об одностороннем отказе от договора при наступлении тех или иных условий. А если такой деятельностью занимается только одна из сторон, то право на односторонний отказ ей не предоставляется, в то время как другая сторона может заявить об одностороннем отказе от договора.

Соответственно, если имущество арендуется у физического лица, не являющегося ИП, то в договоре нельзя прописать право арендатора (организации или предпринимателя) на односторонний отказ от такого договора.

Отметим, что в случае с арендой государственного или муниципального имущества подобное условие не может быть включено в договор, так как право согласовывать условия одностороннего отказа от договора имеют только лица, осуществляющие предпринимательскую деятельность. А при аренде госимущества арендодателем выступает орган власти, который предпринимательскую деятельность не осуществляет по определению (постановление Арбитражного суда Дальневосточного округа от 24.04.18 № Ф03-1250/2018).

Согласие арендодателя на перенаем

И наконец, остановимся на вопросе о «перекупке» действующего договора аренды. Возможность передачи арендатором своих прав и обязанностей по договору аренды другому лицу (перенаем) предусмотрена пунктом 2 статьи 615 ГК РФ. В случае если планируется перенаем (а не заключение прямого договора аренды), нужно обязательно проверить наличие согласия арендодателя. Оно может быть выражено разными способами. Например, в виде отдельного письма, в котором арендодатель сообщает, что не возражает против перенайма объекта аренды. Также арендодатель может проставить соответствующую надпись на договоре перенайма. Главное, чтобы было понятно, в отношении какого договора аренды дано согласие на перенаем. Если же согласие отсутствует, то договор перенайма будет ничтожным. Такая сделка не повлечет юридических последствий и будет признана недействительной с момента ее совершения (п. 1 ст. 167 ГК РФ). Это значит, что лицом, обязанным по договору аренды, останется прежний арендатор. И никакие обстоятельства (ликвидация первоначального арендатора, фактическое использование имущества новым арендатором, своевременное внесение арендной платы) ситуацию не исправят (постановление Арбитражного суда Волго-Вятского округа от 07.06.18 № Ф01-2034/2018).

Стороны договора

Субъектный состав договора аренды оргтехники является стандартным и состоит из арендодателя и арендатора.

В качестве арендодателя может выступать лицо, обладающее правом распоряжения оргтехникой в силу наличия права собственности, либо наличия права сдачи имущества в аренду от имени собственника.

Арендатором может являться любое правоспособное и дееспособное лицо, принимающее на себя обязанность ежемесячной оплаты за пользование арендованным имуществом.

Не заплатите лишнего после переезда

Когда договор аренды заканчивается, помещение возвращают собственнику по акту. До подписания акта начисляется арендная плата, даже когда арендатор не пользовался помещением и вывез товар. Так установлено ст. 622 ГК РФ.

У нас есть подробная статья про расторжение договора аренды и безопасный возврат помещения. Посмотрите её и завершайте отношения с арендодателем правильно.