Приобретение колонок для компьютера косгу

Свое решение члены комиссии принимают, опираясь:• на положения Инструкции к Единому плану счетов № 157н;• на предназначение, сроки и порядок использования материальных ценностей;• на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета.Код КОСГУ зависит от предмета договора. Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью КОСГУ 226 «Прочие работы, услуги».

Отражение расходов по установке системы видеонаблюдения (Валова С.)

В отдельных нормативных актах приводятся технические характеристики оборудования для видеоконтроля и его количество.

В качестве примера приведем Письмо Рособрнадзора от 15.04.2014 N 02-224, в котором рассмотрены методические рекомендации по организации систем видеонаблюдения в пунктах проведения экзаменов и региональных центрах обработки информации при проведении ЕГЭ.

В частности, в Приложении 1 к данному Письму указано, что программно-аппаратный комплекс (ПАК) устанавливается в местах проведения трансляций. Количество ПАК определяется по числу аудиторий из расчета 1 ПАК на 1 аудиторию для проведения экзамена.

Один ПАК включает: Наименование Кол-во USB Web-камера Logitech 2 шт. — ПК Intel Core i3, 2.93 GHz, 2 Gb RAM, 500 Gb HDD; — кабель питания; — монитор; — клавиатура; — мышь; — ИБП 1 шт.

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

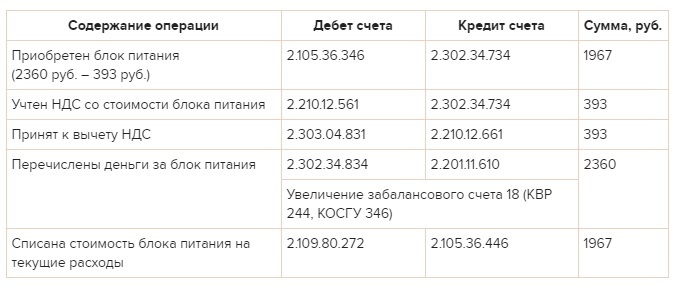

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Вопросы применения бюджетной классификации: 225 КОСГУ

165 Бюджетного кодекса РФ и утвержденных Приказом Минфина России от 25.12.2008 N 145н.

Согласно требованиям вышеуказанного раздела расходы на оплату договора (государственного контракта), предметом которого является строительство лесной дороги, при этом к обязанностям исполнителя (генерального подрядчика), помимо осуществления строительных работ, отнесены: разработка проектной документации на строительство дороги, получение заключения государственной экспертизы на проектную документацию, разрешения на строительство, разрешения на ввод дороги в эксплуатацию, — следует относить на статью 310 «Увеличение стоимости основных средств».

Администрация сельского поселения приобретает светильники уличного освещения с натриевыми лампами для установки их на опорах на улицах. По какой статье классификации операций сектора государственного управления следует отразить данные расходы? Как отдельный элемент (самостоятельно) светильники не функционируют.

Ответ:

В соответствии с положениями разд. V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.2008 N 145н, расходы на приобретение светильников уличного освещения с натриевыми лампами для их последующей установки на опоры линий электропередачи следует отнести на соответствующую статью группы 300 «Поступление нефинансовых активов» (310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов») классификации операций сектора государственного управления исходя из критериев, установленных Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н.

Н.Ю.Дикова Советник государственной гражданской службы РФ 3 класса (КонсультантПлюс)

Патрульно-постовой службе милиции в соответствии с Уставом патрульно-постовой службы милиции общественной безопасности в зависимости от характера выполняемых задач дополнительно может выдаваться аэрозольный распылитель. По какому коду классификации сектора государственного управления следует отражать расходы на приобретение аэрозольных распылителей?

Ответ:

В соответствии с порядком применения классификации операций сектора государственного управления, утвержденным Приказом Минфина России от 25.12.2008 N 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», расходы по оплате договоров на приобретение аэрозольных распылителей следует отражать по соответствующим статьям классификации операций сектора государственного управления (статья 310 «Увеличение стоимости основных средств» (счет 010109000 «Прочие основные средства») или статья 340 «Увеличение стоимости материальных запасов» (счет 010506000 «Прочие материальные запасы»)) согласно критериям отнесения объектов к основным средствам или материальным запасам, установленным Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н.

И.Ю.Кузьмин Референт государственной гражданской службы РФ 2 класса (КонсультантПлюс)

По какой статье классификации операций сектора государственного управления следует отразить расходы на приобретение различного хозяйственного инвентаря (ведер, тряпок, грабель, лопат, швабр, шлангов для полива, зеркал, веников, фляг и т.п.)?

Ответ:

Положениями разд. V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.2008 N 145н, для отражения операций, связанных с приобретением (созданием) в государственную и (или) муниципальную собственность объектов нефинансовых активов, предусмотрена группа 300 «Поступление нефинансовых активов», которая в том числе детализирована статьями:

— 310 «Увеличение стоимости основных средств»;

— 340 «Увеличение стоимости материальных запасов».

Нормами п. п. 16 и 51 Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее — Инструкция), определено, что:

— к объектам основных средств относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев;

— к материальным запасам относятся:

— предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

— готовая продукция;

— орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

— бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее) независимо от их стоимости;

— специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п., независимо от их стоимости и срока службы;

— специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

— форменная одежда, вещевое имущество, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

— временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

— тара для хранения товарно-материальных ценностей;

— предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

— молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

— многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Отнесение расходов на приобретение разного рода хозяйственного инвентаря (в том числе упомянутого в вопросе) на соответствующие статьи группы 300 «Поступление нефинансовых активов» классификации операций сектора государственного управления следует осуществлять исходя из вышеозначенных положений Инструкции.

“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, 2010, N 7

Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя квалифицировать как модернизацию объектов основных средств, на которых осуществляется указанная замена. Операции по замене составляющих и комплектующих частей объектов основных средств следует рассматривать как использование прочих материалов при проведении текущего (капитального) ремонта основных средств (Письмо Казначейства РФ от 27.06.2006 N 42-7.1-15/2.2-265). Соответственно, расходы по их приобретению нужно было отражать по статье 340 “Увеличение стоимости материальных запасов“. Совершение данных расходов по статье 310 “Увеличение стоимости основных средств“ квалифицировалось как нецелевое использование бюджетных средств. Последние разъяснения финансистов об отнесении работ, изменяющих эксплуатационные характеристики компьютера (как правило, замена любой части компьютера, включая монитор или системный блок, приводит к улучшению его эксплуатационных характеристик, что связано с постоянным развитием и совершенствованием компьютерных технологий), к модернизации или ремонту свидетельствуют об обратном. Так, в Письме Минфина России от 06.11.2009 N 03-03-06/4/95 прямо указано, что замена отдельных элементов компьютера на новые по причине их морального износа не может рассматриваться как ремонт компьютера и является его модернизацией. В связи с данными разъяснениями, а также принимая во внимание Методические рекомендации по применению классификации операций сектора государственного управления, приведенные в Письме Минфина России от 05.02.2010 N 02-05-10/383 (далее — Методические рекомендации), просим пояснить, следует ли производить оплату комплектующих к компьютерной технике по статье 340 “Увеличение стоимости материальных запасов“ КОСГУ? Не будет ли это являться нецелевым использованием бюджетных средств?

Ответ: Исходя из разъяснений, приведенных в Методических рекомендациях, относительно применения статьей 310 “Увеличение стоимости основных средств“ и 340 “Увеличение стоимости материальных запасов“, приобретение материальных запасов для вычислительной техники (мониторы, системные блоки, клавиатуры, манипуляторы типа “мышь“, соединительные кабели и т.п.) отражается по статье 340 “Увеличение стоимости материальных запасов“ КОСГУ вне зависимости от того, для каких видов работ (модернизации или ремонта) они приобретаются. Приобретение данных материальных запасов по статье 340 КОСГУ не будет являться нецелевым использованием бюджетных средств. На чем основан вывод о применении в данном случае статьи 340 КОСГУ, а не 310?

Во-первых, об отнесении расходов на приобретение запасных и (или) составных частей для вычислительной техники (мониторы, системные блоки, клавиатуры, манипуляторы типа “мышь“, соединительные кабели и т.п.) на статью 340 “Увеличение стоимости материальных запасов“ КОСГУ прямо сказано в Методических рекомендациях.

Во-вторых, в Методических рекомендациях, в которых указано, по каким статьям и подстатьям КОСГУ отражаются расходы по оплате договоров на строительство, приобретение в государственную (муниципальную) собственность объектов, относящихся к основным средствам, их изготовление, а также на реконструкцию, техническое перевооружение, расширение и модернизацию основных средств, находящихся в государственной (муниципальной) собственности, полученных в аренду или безвозмездное пользование, сказано, что модернизация — это совокупность работ по усовершенствованию объекта основных средств, приводящая к повышению технического уровня и экономических характеристик объекта, осуществляемая путем замены его конструктивных элементов и систем более эффективными.

Детализация косгу 340 и 440 в бюджете 2020

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы.

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв. Напомним еще раз подстатьи детализации и сразу представим соответствие с аналитическими счетами учета материальных запасов: ПодстатьяАналитический счет «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»10501 «Медикаменты и перевязочные средства» «Увеличение стоимости продуктов питания»10502 «Продукты питания» «Увеличение стоимости горюче-смазочных материалов»10503 «Горюче-смазочные материалы» «Увеличение стоимости строительных материалов»10504 «Строительные материалы» «Увеличение

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 340 341 расшифровка в 2020 году для казенных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете?

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст.

10.6.6 главы 2 Приказа № 209н.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».