Как оприходовать компьютер если куплен по запчастям

Это следующий вопрос. Основная комплектация компьютера включает:

источник бесперебойного питания;

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Компанией «Вереск» была приобретена следующая техника:

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб | Документ-основание |

| Д 08 — К 60 | Стоимость комплектующих включена в первоначальную стоимость компьютера | 41 000,00 | Счёт/фактура |

| Д 01 — К 08 | Компьютер принят к учету в качестве ОС | 41 000,00 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) |

| Д 20 (26) — К 02 | Начислена и включена в состав расходов амортизация по компьютеру | 684,70 рублей | Ведомость начисления амортизации |

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб. | Документ-основание |

| Д 10 — К 60 | Приобретены комплектующие | 27 000,00 | Счёт/фактура |

| Д 20 (26) — К 10 | Стоимость комплектующих компьютера включена в затраты при передаче в эксплуатацию | 27 000,00 | Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения |

Какой проводкой отразить в бухгалтерском учёте работы связанные с модернизацией компьютера

Первое, на что нужно обратить внимание – работы по текущему ремонту компьютера списываются на затраты текущего периода и никак не влияют на его первоначальную стоимость. Проведение же модернизационных работ способствуют увеличению первоначальной стоимости данного актива.

Обратите внимание! Оценка модернизационных затрат в налоговом учете может отличаться от данных бухгалтерского учета.

Наличие данного «разрыва» связано с разными правилами формирования первоначальной стоимости. К примеру, в бухгалтерском учете первоначальная стоимость формируется с учетом суммовых разниц, а в налоговом учете они входят в состав внереализационных доходов и расходов.

При проведении модернизационных работ компьютерной техники можно также увеличивать срок ее полезного использования. Данное условие не является обязательным.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

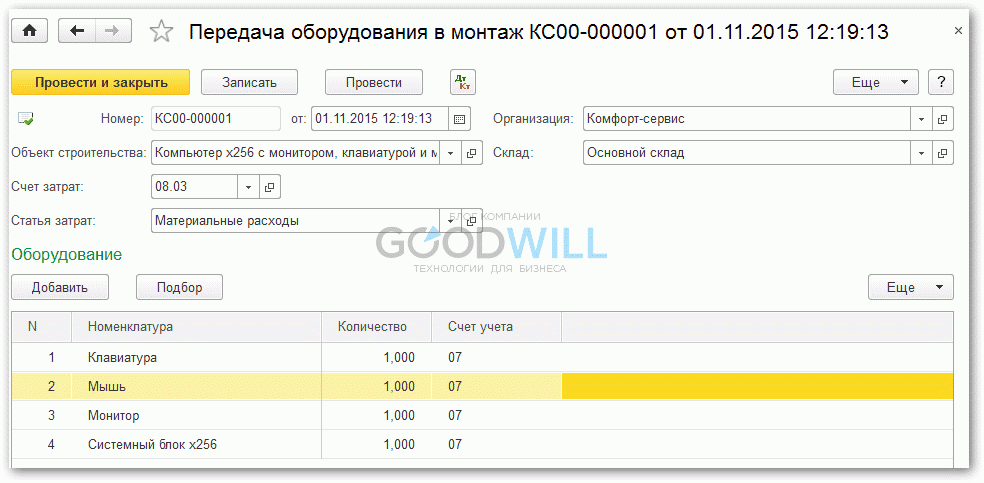

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

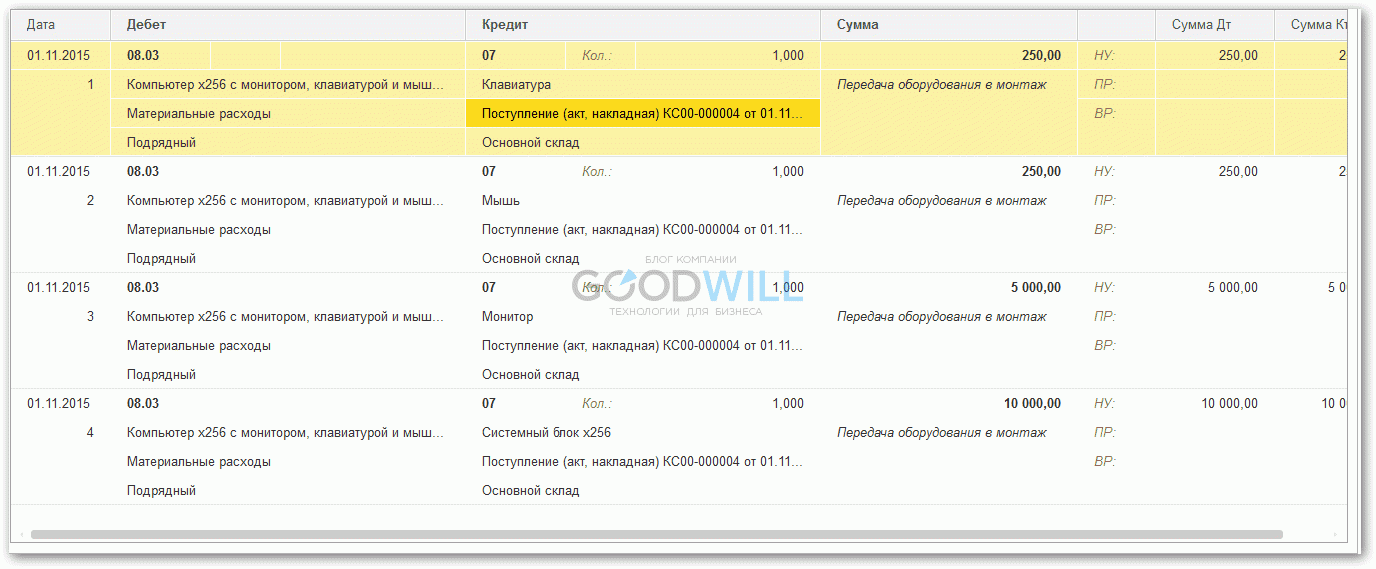

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если приобретаете системный блок и монитор в качестве комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС, то это подстатья 347 КОСГУ(Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если материальные запасы расширяют функциональные возможности компьютера, улучшают его технические характеристики, увеличивают первоначальную (балансовую) стоимость — расходы на них отнесите на подстатью 347 КОСГУ (Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

Приобретение дополнительных устройств для установки на имеющийся компьютер

Цель приобретения компьютерной техники — замена вышедшей из строя составной части компьютера или его дооборудование.

Например, у компьютера, учитываемого в качестве инвентарного объекта, сломалась клавиатура и ее нужно поменять. Тогда расходы на приобретение новой клавиатуры будут относиться на подстатью 346 «Увеличение стоимости прочих материальных запасов» КОСГУ. Дело в том, что замена вышедшей из строя составной части компьютера (системного блока, монитора, клавиатуры, мыши) не увеличивает его стоимость (письмо Минфина России от 30.12.2019 № 02-08-05/103745).

Само устройство, приобретаемое в качестве запасной части, будет учитываться в составе материальных запасов до момента замены (пп. 99, 118 Инструкции № 157н*(1)). При замене оно будет списано на расходы текущего года (себестоимость готовой продукции, работ, услуг). Информация о замене отразится в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

Однако с учетом п. 27 Стандарта «Основные средства»*(5) возможно изменение стоимости компьютера, если по итогам замены вышедшей из строя части меняются его первоначальные характеристики. Если должностные лица учреждения принимают решение о такой замене, то расходы на приобретение запчасти будут относиться на подстатью 347 КОСГУ.

В учете отразятся следующие записи:

1. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера не изменятся*(4):

Дебет 0 105 Х6 346 Кредит 0 302 34 73Х.

2. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера изменятся*(4):

Дебет 0 105 Х6 347 Кредит 0 302 34 73Х.

Аналогичным образом будет учтена часть компьютера (приобретаемая компьютерная техника), которая ранее не стояла в компьютере. Например, у компьютера не было внешнего usb-модема. Он был приобретен, чтобы использоваться постоянно непосредственно с конкретным компьютером. То есть произойдет дооборудование существующего компьютера (модернизация с дооборудованием).

Любая приобретаемая компьютерная техника при выборе способа ее учета должна пройти «тест» на возможность ее самостоятельного использования.

Например, учреждение приобретает веб-камеру. Сразу отметим, что срок ее полезного использования составляет более 12 месяцев. Тут возможны несколько способов ее использования. В том числе, как самостоятельный инвентарный объект: веб-камера находится у ответственного лица и может устанавливаться на различные компьютеры. В таком случае она учитывается как основное средство, а расходы на ее приобретение относятся на статью 310 КОСГУ.

В учете отразятся следующие бухгалтерские записи:

1. Расходы по приобретению веб-камеры отнесены на формирование ее первоначальной стоимости:

Дебет 0 106 Х1 310 Кредит 0 302 31 73Х.

2. Веб-камера принята к учету как инвентарный объект:

Дебет 0 101 Х4 310 Кредит 0 106 Х1 310.

Итак, мы остановились в статье на наиболее распространенных вариантах приобретения компьютерной техники. Для каждого рассмотрели коды КОСГУ для отнесения расходов и бухгалтерские записи по ее учету.

При этом еще раз обращаем ваше внимание: выбранный способ учета закрепляется в учетной политике учреждения! Потому что одна и та же компьютерная техника при различном ее использовании может «подпадать» под несколько описанных в статье вариантов учета.

*(1) Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н.

*(2) Федеральный стандарт «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н.

*(3) Порядок, утв. приказом Минфина России от 29.11.2017 № 209н.

*(4) Если при приобретении материальных запасов предусмотрены дополнительные вложения (например, расходы на доставку), то первоначально стоимость комплектующих формируется на счете 106 Х4 «Увеличение вложений в материальные запасы».

*(5) Смотрите также раздел 6 письма Минфина России от 15.12.2017 № 02-07-07/84237.