Макрос

Практически каждая организация в процессе своей деятельности сталкивается с приобретением и использованием компьютерных программ. Как учитываться расходы на компьютерные программы в бухгалтерском и налоговом учете? Какие проводки отражают учет компьютерных программ?

Компьютерная программа, исходя из своей характеристики, похожа на специфическую категорию имущества – нематериальные активы, но в действительности к ним не относится. Так как в данном случае не выполняется одно из главных условий соответствия объекта учета категории нематериальных активов − исключительное право на этот объект. Приобретение компьютерной программы организацией – это, по сути, покупка неисключительных прав на пользование этой программы как пользователя.

Срок действия права на компьютерную программу программу

Для того чтобы принять компьютерную программу к учету, надо знать срок ее использования – период действия лицензии на программу. Он обычно указан в копии лицензии или лицензионном соглашении. В случае отсутствия таковой за период использования программного обеспечения принимается срок действия договора на приобретение. Если о сроке нет упоминания ни в договоре, ни в соглашении, то тогда следуя 4-му пункту ст. 1235 Гражданского кодекса, его следует считать равным 5 годам.

От чего зависит способ учета и выбор КОСГУ?

Для начала давайте определимся, что мы понимаем под словом «компьютер». Компьютер — это совокупность нескольких устройств, работающих в сборе и выполняющих определенные функции. Такими устройствами являются системный блок, монитор, клавиатура, мышь, колонки. Кроме того, в некоторых случаях к компьютеру могут подключаться сканер, принтер, веб-камера, внешние жесткие диски и другие устройства.

Из-за такого разнообразия устройств, а также способов и целей их приобретения появляются разные коды КОСГУ и бухгалтерские записи для учета компьютеров и компьютерной техники. Поэтому чтобы учесть компьютер правильно, нужно обращать внимание на следующие нюансы:

- Приобретение: в сборе или отдельно по устройствам.

- Цель приобретения: чтобы собрать компьютер, как запчасть, как самостоятельное устройство, для модернизации (дооборудования).

Кроме того, в учетной политике каждой организации бюджетной сферы должен быть закреплен способ учета компьютерной техники. Это необходимо сделать прежде всего именно из-за отсутствия общего «универсального» порядка в нормативных правовых актах.

При разработке порядка учета компьютерной техники следует руководствоваться положениями следующих нормативных правовых актов:

- пп. 38, 39, 45, 99, 118 Инструкции № 157н*(1);

- п. 7, разделом III Стандарта «Основные средства»*(2).

На них будут основаны и наши дальнейшие рассуждения.

Как учесть программное обеспечение (ПО), на которое есть исключительное право

В бухгалтерском (бюджетном) учёте НМА принимаются на учёт по первоначальной стоимости, а порядок её определения зависит от способа приобретения программного продукта (п. 11 СГС «Нематериальные активы», п. 23 Инструкции № 157н).

Первоначальная стоимость объекта нематериальных активов для каждого из перечисленных далее случаев поступления определяется по-разному. Нематериальные активы могут поступать в учреждение посредством:

- приобретения за плату;

- создания собственными силами;

- по договору мены;

- безвозмездного получения (по договорам дарения, пожертвования, в рамках внутриведомственных, межведомственных и межбюджетных и иных расчётов);

- при проведении инвентаризаций как излишки.

Принятие к бухгалтерскому учёту программного обеспечения, когда учреждение является обладателем исключительных прав, осуществляется в следующем порядке.

Сначала проверяется, соответствует ли объект определению и критериям признания НМА, установленным СГС «Нематериальные активы». Если соответствует, то расходы по оплате договоров на приобретение исключительных прав на результаты интеллектуальной деятельности, в том числе программ для компьютеров, относят на ст. 320 «Увеличение стоимости нематериальных активов» КОСГУ (п. 11.2 Порядка № 209н).

Далее в учёте отражается формирование первоначальной стоимости программы. Для этого затраты на приобретение нематериального актива собираются на аналитических счетах счёта X 106 XX 320 «Увеличение стоимости нематериальных активов», в зависимости от типа НМА, в рассматриваемом случае это счёт 0 106 XI 320 «Вложения в программное обеспечение и базы данных» (п. 131 Инструкции № 157н).

В общем случае бухгалтерская проводка при формировании первоначальной стоимости НМА (программного продукта) выглядит следующим образом:

Отражение вложений в объект нематериальных активов (в программу для ЭВМ) при приобретении за плату

в размере договорной стоимости нематериального актива, а также иных расходов, непосредственно связанных с его приобретением, созданием

Х – соответствующая подстатья КОСГУ.

Принадлежащее учреждению исключительное право на программный продукт учитывается на счёте 0 102 XI 000 «Программное обеспечение и базы данных». Когда стоимость сформирована, нематериальный актив принимается к учёту путём списания затрат с аналитических счетов счёта 0 106 XI 000 на счёт 0 102 XI 000 «Нематериальные активы» (п. 56, 67 Инструкции № 157н).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Постановка программного продукта на балансовый учёт отражается следующими бухгалтерскими проводками:

Приняты к учёту нематериальные активы:

– по первоначальной стоимости, сформированной при их приобретении

Такие правила предусмотрены в разд. 4 Методических рекомендаций по применению СГС «Нематериальные активы» (Письмо Минфина России от 30.11.2020 № 02-07-07/104384).

На объекты нематериальных активов, по которым установлен срок полезного использования (далее — СПИ) начисляется амортизация. Определение срока полезного использования НМА относится к компетенции комиссии по поступлению и выбытию активов учреждения. Амортизация объекта нематериальных активов начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учёту. А прекращает начисляться с 1-го числа месяца, следующего за тем, когда объект списали или если остаточная стоимость объекта стала равна нулю (п. 28, п. 29 СГС «Нематериальные активы»).

Согласно п. 33 СГС «Нематериальные активы» амортизация по нематериальным активам начисляется в следующем порядке:

- на объекты стоимостью до 100 000 рублей включительно – единовременно в размере 100 процентов при принятии объекта на учёт;

- объекты стоимостью свыше 100 000 рублей – ежемесячно по установленным нормам.

Начисление амортизации по объектам НМА производится одним из следующих методов (п. 30 СГС «Нематериальные активы», разд. 6 Методических рекомендаций по применению СГС «Нематериальные активы»):

- линейным;

- методом уменьшаемого остатка;

- пропорционально объёму продукции.

Для сбора информации о начисленной сумме амортизации по программному продукту предназначен счёт 0 104 0I 000 «Амортизация программного обеспечения и баз данных» (п. 84 Инструкции № 157н). Уменьшение финансового результата, связанное с начислением амортизации на объекты нематериальных активов, отражается по подст. КОСГУ 271 «Амортизация» (п. 10.7.1 Порядка № 209н).

Если объект нематериальных активов используется при изготовлении готовой продукции, выполнении работ, оказании услуг или их реализации, сумма амортизации относится на счёт 0 109 00 271. В иных случаях при начислении амортизации применяется счёт 0 401 20 271.

Начисление амортизации по нематериальным активам (программным продуктам) отражайте бухгалтерской проводкой:

Начисление амортизации на нематериальный актив (программу)

XX – коды группы и вида синтетического счёта объекта учёта.

Корреспонденции счетов в части начисления амортизации по объекту нематериальных активов представлены в п. 26 Инструкции № 174н, п. 26 Инструкции № 183н, п. 19 Инструкции № 162н.

Если срок полезного использования определить не удалось, амортизация на объекты НМА не начисляется до тех пор, пока комиссия учреждения не определит этот срок. Для этого ежегодно во время инвентаризации комиссия проверяет факторы, по которым ранее определяли срок использования. Проверке подлежат как НМА с неопределённым сроком, так и те НМА, по которым срок был установлен. Если обстоятельства и условия изменились, срок полезного использования уточняют ( п. 26, 27 СГС «Нематериальные активы»).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если приобретаете системный блок и монитор в качестве комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС, то это подстатья 347 КОСГУ(Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если материальные запасы расширяют функциональные возможности компьютера, улучшают его технические характеристики, увеличивают первоначальную (балансовую) стоимость — расходы на них отнесите на подстатью 347 КОСГУ (Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

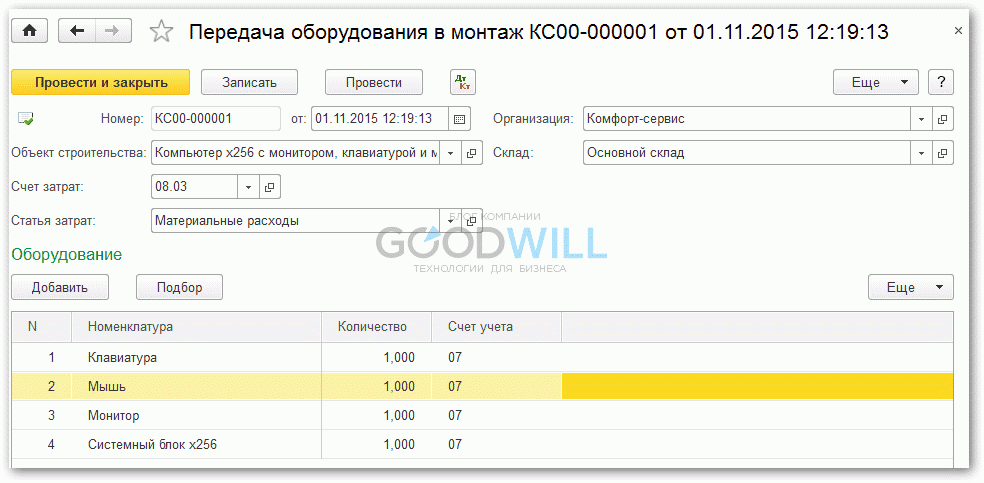

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

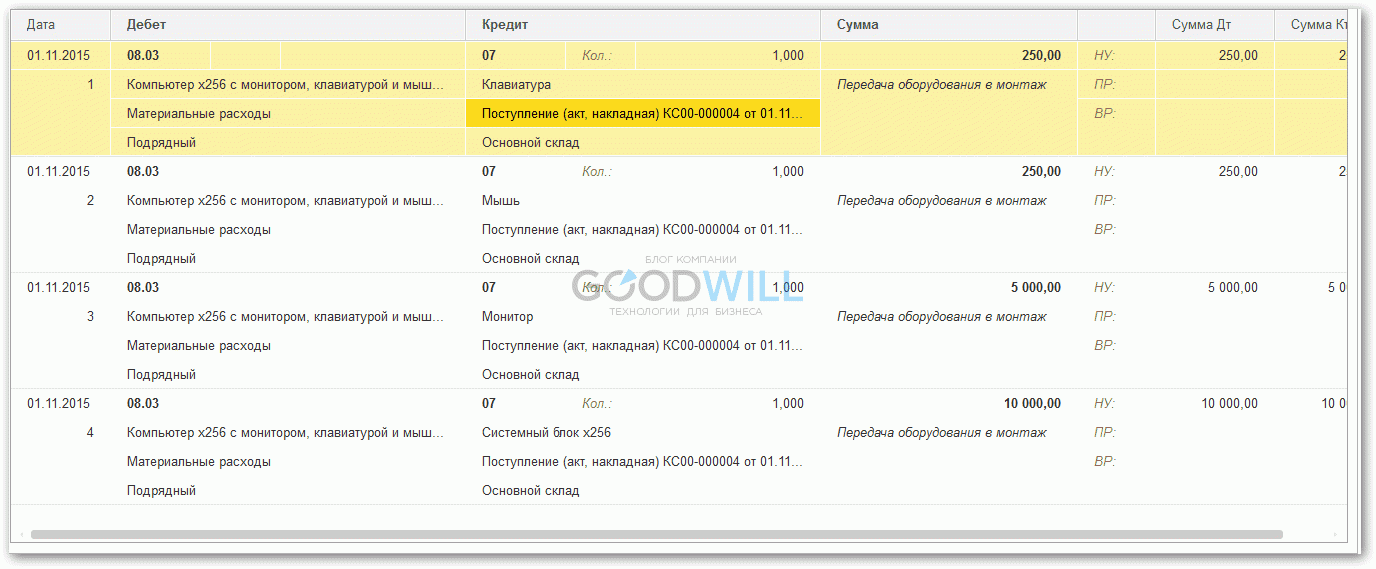

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Компьютер для бухгалтера – цена

Окончательная стоимость зависит от выбранного набора. Если вы хотите выполнить все указанные требования и гарантировать надежность машины, то должны быть готовы к расходам в размере около 30000 рублей. Конечно, ещё несколько тысяч потребуется на монитор и периферийные устройства. Окончательная стоимость, однако, не должна превышать 50000 рублей.

К цене компьютеров All-In-One следует подходить несколько иначе. Самые дешевые конфигурации стоят около 25000 рублей, а те, которые обеспечат бесперебойную работу, вдвое дороже.

Уделение внимания всем затронутым выше вопросам позволит приобрести оборудование, которое обязательно улучшит работу вашей компании. Стоит подойти ко всему этому с головой.

МПЗ или ОС?

Это первый вопрос, которым задается бухгалтер, беря в руки счёт-фактуру на приобретенную технику. Компьютер можно учитывать как в составе материально-производственных запасов, так и в составе основных средств.

Согласно ПБУ 6/01 «Учёт основных средств, п. 1 ст. 256, п. 1 ст. 257 НК РФ, и Письма Минфина от 17.02.2016 N 03-03-07/8700 для того чтобы приобретенная техника была отнесена к основным средствам, должны соблюдаться одновременно следующие требования:

- Компьютер должен использоваться для управленческих нужд или для оказания платных услуг или производства продукции.

- Не предназначен для дальнейшей перепродажи.

- Использоваться будет не менее одного года.

- Приносит экономическую выгоду (доход) в будущем.

- Первоначальная стоимость приобретенного оргтехники должна составлять для целей бухгалтерского учета свыше 40 000,00 рублей, для налогового учета –100 000,00 рублей.

Предел стоимости, при котором относят приобретаемые ценности в состав основных средств для целей бухгалтерского учета устанавливается в учетной политике организации и может быть ниже 40 000,00 рублей, но не выше.

Как оформить?

Бухгалтерский учет программного обеспечения, как и учет прочего имущества и обязательств предприятия, основан на документальном оформлении. Основным документом, подтверждающим величину расходов на приобретение лицензионной программы, является лицензионный договор. В соответствии с ним лицензиар или обладатель прав на программное обеспечение должен предоставить предприятию, которое в этом случае выступает лицензиатом, право на использование программного обеспечения в соответствии с условиями, указанными в договоре. В этом документе в обязательном порядке следует прописать размер вознаграждения собственнику (стоимость программы) и срок его действия. В случае, когда по каким-либо причинам срок не прописан, то он приравнивается к 5 годам. Лицензионный договор и другие сопроводительные документы могут иметь разную форму, которая зависит от того, каким способом приобреталась программа.

| Вариант покупки | Документальное оформление |

| Покупка у оптовика | · лицензионный договор; |

· документ об оплате,

Перечисленные первичные документы позволяют зафиксировать затраты на покупку программного продукта в бухгалтерии.

Монитор для бухгалтерии

Что касается выбора монитора — по нашему разумению он должен быть широкоформатным. Большого размера. Такой монитор позволяет работать с таблицами с большим количеством столбцов, отсматривать в 1С и др. программах большое количество данных. Для нашего заказчика мы подобрали монитор 24 дюйма, разрешением 1920*1080.

Следует уделить внимание так же яркости и контрастности монитора. Если монитор бюджетного класса, то он плохо показывает картинку и это отразится на эффективности работы, но сначала на зрении вашего бухгалтера.

Изначально хотели приобрести монитор с ещё бОльшим вертикальным разрешением на 1200 пикселей, но ценник на такие мониторы начинался с 23 000 рублей и от такого приобретения пришлось отказаться.

Конфигурация компьютера для бухгалтерии

Комплектующие приобретались в одной из проверенных краснодарских компании и получился такой вот список:

жесткий диск HDD 1ТБ, SSD 8ГБ, 3.5″, 7200об/мин, 64МБ, SATA 6 Гбит/с, Seagate Desktop SSHD, ST1000DX001

монитор Iiyama ProLite E2483HS-B1, 1920×1080, 5M:1, 300cd/m^2, DVI, HDMI, 2ms, LED, черный, с колонками

Модуль памяти для компьютера DIMM DDR3, 8ГБ (2×4ГБ), PC3-14900, 1866МГц, Kingston HyperX FURY blue, HX318C10FK2/8

Кое-что в этом списке мы заменили, а именно блок питания и добавили привод DVD.

корпус ZALMAN Z9 U3 — просторный, удобный и всё такое. И главное — 4 порта USB на передней панели. Это очень удобно — не приходится задействовать порты на задней панели.

Жесткий диск Seagate Desktop SSHD, ST1000DX001 ещё одна производительная деталь компьютера. Это гибридный ЖД с маленьким — на 8ГБ — встроенным SSD. Эта деталь позволяет повысить скорость загрузки ОС и снизить время, требуемое для выключения ПК.

Процессор Intel Core i5-4460 приобрели в последний момент, решив заменить им Intel Core i3, который планировался изначально. Заменив i3 на i5 как раз таки реализовали принцип «отодвинуть модернизацию».

Система охлаждения Cooler Master Hyper 103 PWM была приобретена, т.к. она удобна в установке, и управляется по PWM, что означает, что в большинстве режимов работы компьютера она будет работать практически бесшумно.

Оперативная память объемом 8ГБ это хорошо, особенно с учетом современных требований программы 1С Бухгалтерия. Память купили комплектом 2×4ГБ с низкими таймингами. Низкие тайминги — это скорее для игрового ПК, но т.к. выбирали просто хорошую ОЗУ тайминги стали следствием такого выбора.

Собранная нами конфигурация прослужит длительное время и не потребует к себе внимания со стороны IT специалистов.

Ниже фото собранного системного блока

Собираем компьютер для бухгалтерии

Собираем компьютер для бухгалтерии — подбор комплектующих и их сборка Готовый компьютер для бухгалтерии — собран и готов к действию