Акт монтажа оборудования, образец

______________________________________ УТВЕРЖДАЮ (наименование организаци) ______________________________ (наименование должности) ______________________________ (подпись, расшифровка подписи) ________________ (дата) АКТ N _______ _________________ (дата) Для проведения комплектации _______________________________________________ (наименование объекта) были использованы следующие материалы (комплектующие): ————————————————————————— ¦ N ¦ ¦ Заводской ¦Номенкла- ¦Кол-во ¦Цена единицы,¦Стоимость,¦ ¦п/п¦Наименование¦ номер ¦ турный N ¦ ¦руб. ¦ руб. ¦ +—+————+————+———-+——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———-+——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———-+——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———-+——-+————-+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+———-+——-+————-+———-+ ¦ ИТОГО ¦ ¦ —————————————————————+———— Отпуск разрешил ____________________________ Отпустил ____________________________ Полученные комплектующие оприходованы как объект основных средств: —————————————————————— ¦ ¦ ¦ Стоимость, руб. ¦ ¦ Наименование ¦ Инв. Номер +—————————+ ¦ ¦ ¦ Единицы ¦ Всего ¦ +————————+————+———-+—————+ ¦ ¦ ¦ ¦ ¦ ————————-+————+———-+—————- Вышеперечисленный объект скомплектован (не нужное вычеркнуть): собственными силами; с привлечением сторонней организации / физ.лица. По окончанию комплектации и диагностики конфликтов оборудования не установлено, объект годен к эксплуатации.

__________________________ _____________ _____________________ (наименование должности) (подпись) (расшифровка подписи) __________________________ _____________ _____________________ (наименование должности) (подпись) (расшифровка подписи) __________________________ _____________ _____________________ (наименование должности) (подпись) (расшифровка подписи)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Опубликовано в рубрике: Акт, Бухучет, Экономика

>Бланки форм документов по учету основных средств

Примерная форма акта комплектации компьютера

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 «О некоторых вопросах применения первичных учетных документов».

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Необходимо зачеркивать неверную информацию одной чертой (таким образом, чтобы она оставалась доступной для прочтения), а над ней (либо рядом) записывать верную. При этом отмечается исправление надписью «Исправлено», датой и подписями всех лиц, которые подписывали изначальную версию.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел «ОС и НМА» пункт «Передача оборудования в монтаж»:

Создаём новый документ. В качестве объекта строительства указываем новый элемент «Система видеонаблюдения».

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты — на счет 101.00, или материальные запасы — на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Выдержка из документа

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту счета 0 401 10 172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» и кредиту счета 0 401 10 172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и дебету счета 0 401 10 172 «Доходы от операций с активами».»

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения — уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

Выдержка из документа

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 — 010113410, 010115410, 010118410, 010131410 — 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111310 — 010113310, 010115310, 010118310, 010131310 — 010138310) и кредиту счета 040110172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» и дебету счета 040110172 «Доходы от операций с активами».»

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 «О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год» разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 «Доходы от операций с активами» (подп. «в» п. 1.2.1 Приложения к указанному письму).

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

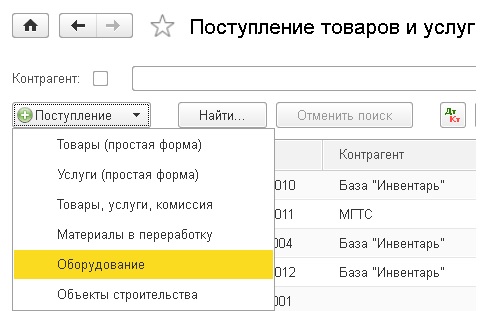

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

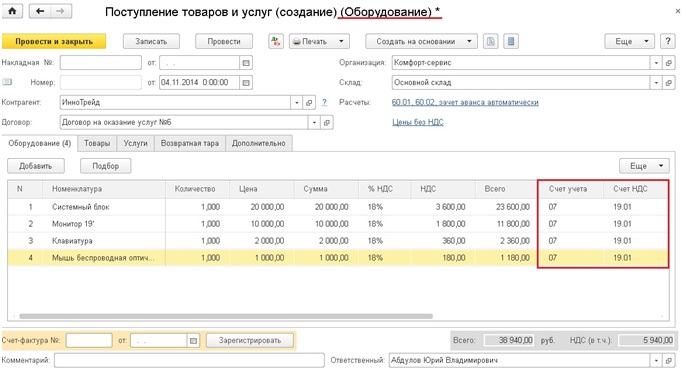

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

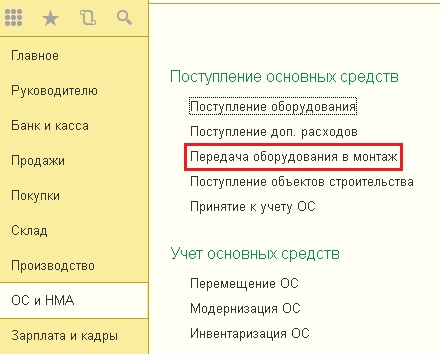

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

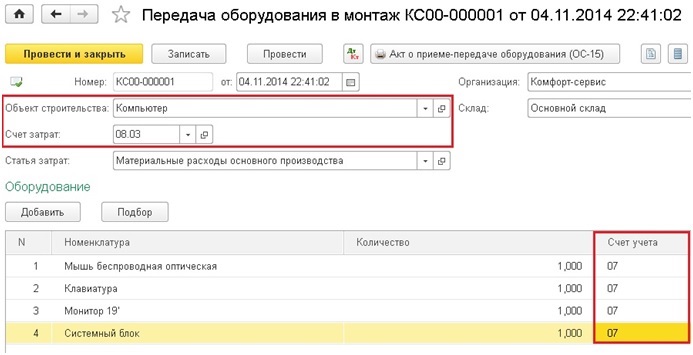

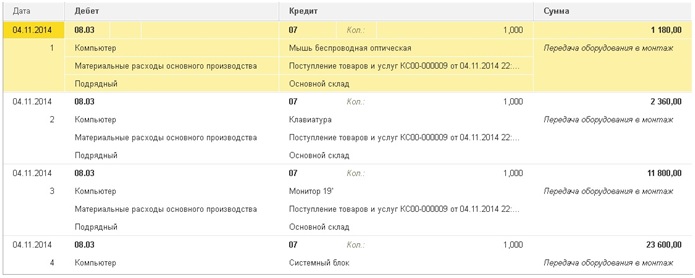

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

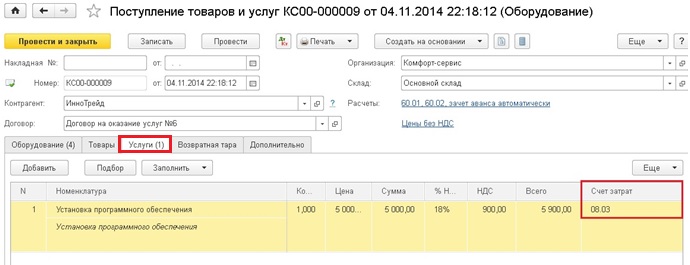

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

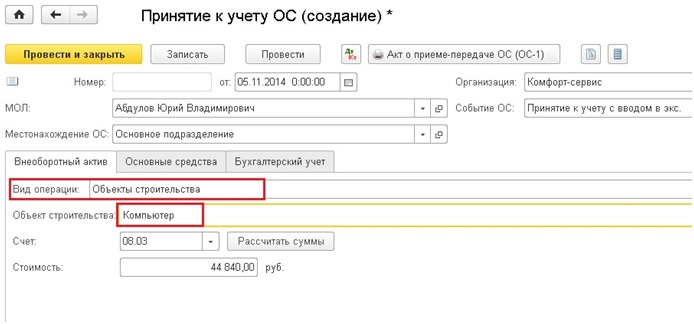

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

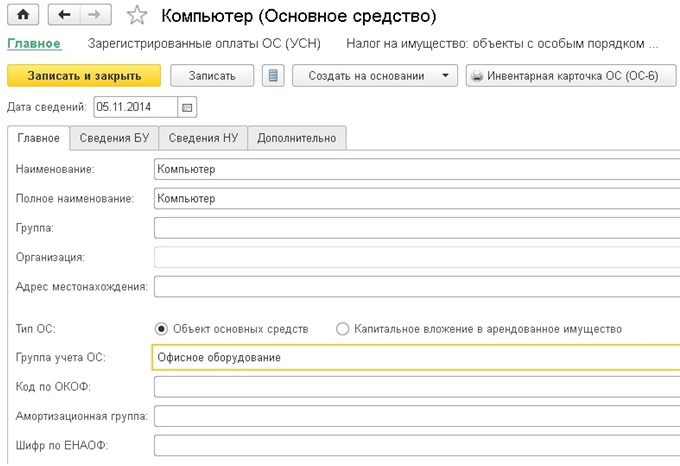

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

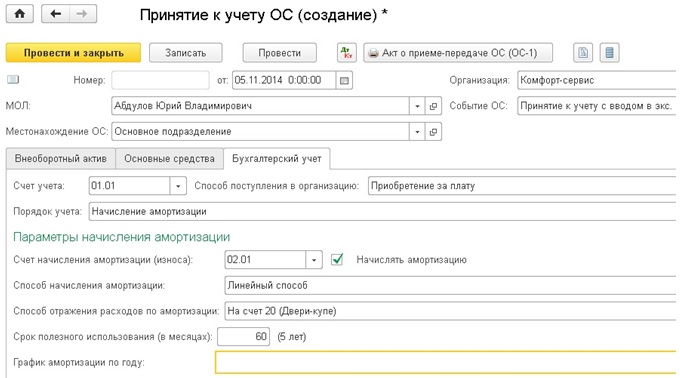

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .