Как перейти на ФСБУ 6/2020 с 2022 года: пошаговая инструкция

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

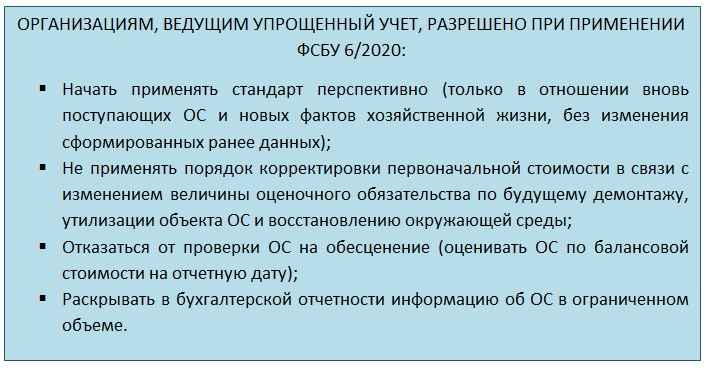

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Частичное списание системного блока

Проводки по частичному списанию основных средств есть в Инструкциях 174н, 183н, 162н. Например в п. 12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Сумма амортизации, приходящаяся на системный блок, в момент его частичного списания составила:

72 000 /108 000 * 63 000 = 42 000 ₽ .

Остаточная стоимость системного блока:

63 000 — 42 000 = 21 000 ₽ .

- частичное списание стоимости компьютера на сумму остаточной стоимости системного блока: Дт 0 401 10 172 Кт 0 101 34 410 21 000 ₽ .

- частичное списание стоимости компьютера на сумму начисленной амортизации системного блока: Дт 0 104 34 411 Кт 0 101 34 410 42 000 ₽ .

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2018 № 02-06-10/12969).

Документ, которым можно оформить разукомплектацию компьютера в инструкциях не установлен. Нужно утвердить в учетной политике самостоятельно разработанный документ.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

1500 249 руб.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Из чего складывается срок службы ноутбука?

Мы не привязываемся к бренду в определении надёжности. Как недавно мы с вами выяснили, есть незаслуженно недооценённые фирмы-производители ноутбуков, которые превосходят конкурентов, но имеют малый спрос.

Даже в отдельных брендовых линейках есть явные лидеры и аутсайдеры по надёжности и соотношению цена-характеристики.

Например, в расчётах компании Dell для ноутбуков фигурируют вполне определённые цифры по сроку службы отдельных компонентов.

ЖК-экран служит от 30 000 до 60 000 часов или 5-7 лет при использовании 24/7 (реально от 10 до 20 лет при ежедневной 8-часовой активности 5 дней в неделю). Источник.

Аккумулятор в ноутбуках служит в среднем 500 циклов заряда/разряда, что составляет приблизительно 2-3 года. При некоторых ухищрениях (понижение напряжения — зарядка не до конца) многие производители используют ограничения литий-ионной и литий-полимерной технологий в целях увеличения циклов до 1200 (как раз примерно 6-7 лет). Источник.

SSD сложно просчитывается в плане определения срока службы (почему) — гарантия обычно составляет от трёх (Western Digital) до пяти лет (Samsung), около 80 Терабайт перезаписи данных на накопитель 240 Гб и полтора миллиона часов времени наработки на отказ.

Процессор и системная плата имеют «полезный срок службы» 3-4 года (основано на расчёте вычислительного прогресса) и «нормативный срок службы изделия при полной нагрузке» от 7 до 10 лет. Следует отметить, что сами чипсеты и ЦП выходят из строя крайне редко, но их системы охлаждения и периферия электронных схем деградируют со временем тем сильнее, чем больше тепловыделение (TDP) и нагрузка.

Корпус, клавиатура, модули и другие компоненты ноутбука служат 3-4 года. Согласно профессиональной оценке жизненного цикла ноутбуков (Life Cycle Assessment, LCA) именно такой средний срок показали ноутбуки с момента их производства до утилизации на основе показателей в экономике США.

Как увеличить срок службы компьютера до списания?

За любым устройством нужно следить, и тогда оно будет работать дольше. Что касается компьютера, то в первую очередь его необходимо чистить от пыли. Многие комплектующие могут сгореть из-за большого слоя пыли: процессор, видеокарта, материнская плата. Из-за него эффективность охлаждения комплектующих сильно падает, что ведет к перегреву. Поэтому раз в 3-4 месяца крышку системного блока необходимо снимать и полностью высасывать пылесосом всю пыль, которая оседает на материнской плате, видеокарте, радиаторе процессора. Это позволит увеличить срок службы компьютера.

Время от времени нужно проводить программную очистку системы и снимать все ненужные процессы, которые впустую нагружают центральный и графический процессоры системы. Их ресурс нужно экономить. Желательно использовать платные версии антивирусов, которые, кроме поиска вирусов, способны производить оптимизацию системы, останавливать ненужные процессы и даже следить за безопасностью пользователя в интернете.

Один раз в 3-4 месяца необходимо проводить дефрагментацию жесткого диска. Этот процесс позволяет оптимизировать пространство диска, благодаря чему его головка не будет «скакать» из одной в области другую. В теории это позволит увеличить «жизнь» твердого накопителя.