Списание компьютеров и оргтехники в бюджетных учреждениях

Все организации сталкиваются с необходимостью списания старого оборудования. Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

- не могут использоваться, так как пришли в негодность;

- не существуют по результатам инвентаризации;

- морально устарели;

- крайне изношены;

- повреждены при невозможности или экономической нецелесообразности ремонта.

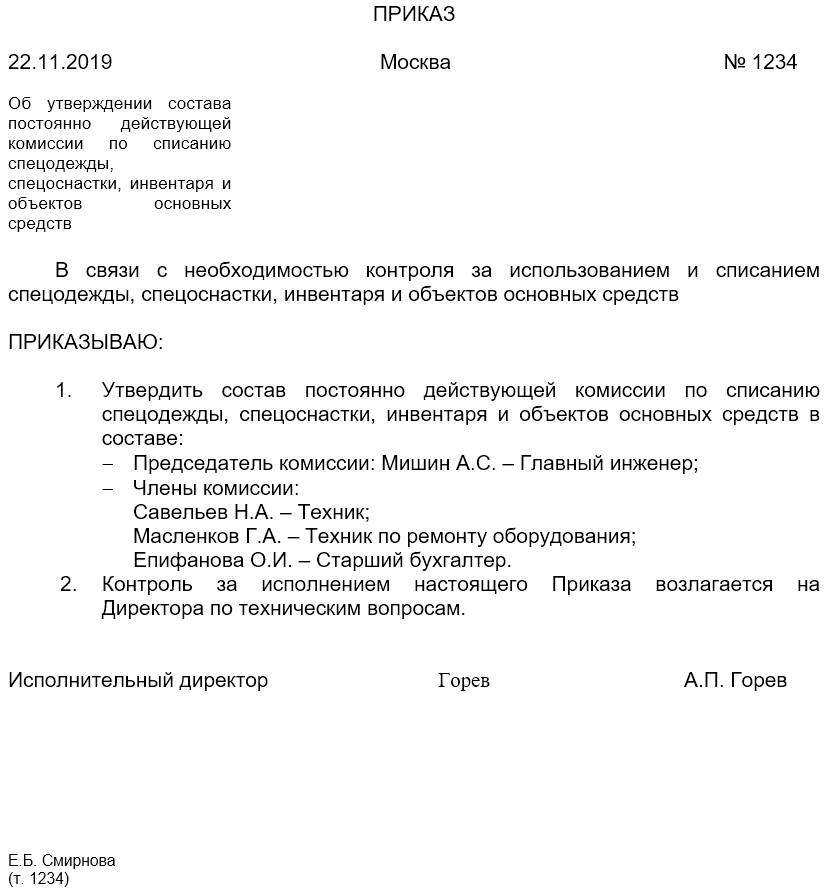

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств. Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Функции комиссии по списанию

Если произошла поломка компьютера, для списания необходимо обратиться к комиссии по списанию объектов ОС и ТМЦ.

Комиссия может быть постоянно действующая или временная. В её компетенцию входит:

- осмотр компьютерной техники, подлежащей списанию, с использованием необходимой технической документации и данных учета, а также установление пригодности к дальнейшему использованию;

- установление причин списания техники;

- возможность использования отдельных узлов/деталей/материалов выбывающего объекта и их оценка, исходя из текущей рыночной стоимости;

- контроль за изъятием из списываемых в составе компьютерной техники цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- составление акта на списание объекта (организация может использовать форму акта № ОС-4 или бланк, разработанный самостоятельно и утвержденный в учетной политике).

Далее по прямой ссылке с нашего сайта вы можете бесплатно скачать образец приказа о назначении комиссии по списанию инвентаря и ОС.

Что нового в учете компьютерной техники

При учете компьютеров в 2018 году, необходимо принять во внимание вступившие в силу с 1 января 2018 года приказы Минфина России от 31.12.2016 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях . Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Распространенные ошибки при учете выбытия компьютерной техники

Неточности, ошибки, допускаемые при ведении учета ОС (оргтехники), существенно влияют на истинность бухгалтерской отчетности и экономических результатов. Наиболее частыми среди них являются:

- безосновательное списание;

- некорректность по корреспонденции счетов при отображении выбытия объекта (оргтехники);

- нарушение сроков по оприходованию поступившей компьютерной единицы (запчастей);

- продление срока полезного использования с искажением итогов экономической деятельности и др.

Подобные виды ошибок признаются нарушением правил ведения бухгалтерского учета

причина — неправильное определение срока полезного использования объекта (компьютерной техники);

заканчивают начислять ее с первого месяца, который идет после выбытия техники либо абсолютного покрытия ее стоимости;

срок полезного пользования компьютерной техники может устанавливаться главой организации;

все траты, увеличивающие первоначальную цену, учитывают на счете 08;

компьютер стоимостью до 40 000 руб. учитывают в составе материальной трат, больше 40 000 руб. — в числе ОС;

В зависимости от степени тяжести нарушения, обязанное лицо могут привлечь к дисциплинарной, административной ответственности сообразно соответствующим статьям ТК РФ и КоАП РФ (Читайте также статью ⇒ Приказ на списание объектов основных средств в 2022).

Пример 1. Бухгалтерские записи по поступлению — выбытию компьютера до наступления установленного срока

Организация приобрела персональный компьютер, который был учтен целым блоком. Спустя некоторое время он пришел в негодность. В результате неисправную компьютерную единицу списали ранее требуемого срока.

Бухгалтерия зафиксировала операции: цена покупки, НДС с ее стоимости и к вычету, покупка в составе ОС, начисление амортизации и собственно списание неисправной техники (начальная стоимость, износ, ущерб).

ДТ 19 КТ 60 — НДС со стоимости приобретения;

ДТ 01 КТ 08.4 — приобретение в состав ОС;

ДТ 68 (НДС) КТ 19 — НДС к вычету;

ДТ 02 КТ 47 — начисленный износ;

Пример 2. Списание материнской платы вследствие морального износа при проведении модернизации компьютера

Организация производит замену устаревшей материнской платы на усовершенствованную деталь. Новая деталь приобреталась в специализированном компьютерном салоне. Там же производилась замена платы. В этом случае имеет место модернизация компьютерной техники, т. к. целевое назначение замены платы — улучшение функционала и технических характеристик компьютера.

Бухгалтерия отображает покупку новой платы, траты на ее замену (оплату работ сторонней организации). Материнская плата по причине ее физического износа списывается. Первоначальная цена компьютерной единицы повышается за счет проведенной модернизации.

| Бухгалтерские записи | Характеристика |

| ДТ 10.5 КТ 60 | Покупка материнской платы |

| ДТ 19 КТ 60 | НДС по покупке |

| ДТ 08 КТ 10.5 | Устаревшая материнская плата (как компьютерные комплектующие) списана |

| ДТ 08 КТ 60 | Траты по замене старой платы идут на повышение цены модернизируемой компьютерной единицы |

| ДТ 19 КТ 60 | НДС по выполненным работам (замене платы) |

| ДТ 01 КТ 08 | Первоначальная цена компьютера повышена за счет произведенных трат |

Компьютерная техника (системный блок, ноутбук, монитор, принтер, компьютерная мышь) относится к основным средствам. Поэтому для них существует определенная форма для списания. Это – Акт ОС-4, утвержденный приказом Росстата № 399 от 21.07.2020 . Он является лишь рекомендованной формой. Компании могут самостоятельно разработать (оформить) образец и приложить к учетной политике. Особенностью списания является определение, каким образом это сделать? Почему?

Если приобретается компьютер в сборе, то срок эксплуатации каждого отдельного узла может быть разный. Например, мышка прослужит меньше, чем системный блок. Поэтому придется проводить частичную ликвидацию .

Если приобретается сервер с высокой стоимостью, то учитываться могут отдельно комплектующие:

- материнская плата;

- жесткий диск и т.д.

С 2022 года списание ОС в бухгалтерском учете производится по правилам ФСБУ 6/2020 .

Другой вариант, когда приобретенный принтер, сканер и другая компьютерная техника принимается к учету, как МПЗ (материально-производственные запасы). В этом случае также можно применять форму документа, разработанную самостоятельно. В качестве образца используется 0504230 «Акт о списании материальных запасов» .

Срок хранения акта о списании компьютерной техники 5 лет. Он установлен Приказом № 36 от 20.12.19 .

Теперь вы знаете, что делать 🙂

Недавно Русоникс устроил очередную бесплатную раздачу 12 рабочих серверов. Сейчас прием заявок идет полным ходом и продлится до 14 марта. Затем я подведу итоги, Хабр выберет победителей, и серверы отправятся к новым владельцам.

.

Я ищу энтузиастов, готовых принять участие в инициативе Orangeman и передать оборудование тем, кому оно прослужит еще много лет. Если у вас есть старое рабочее железо, которое некуда деть, пишите на orangeman@rusonyx.ru и мы вместе пристроим его в надежные руки!

.

А как вы поступаете со списанным оборудованием? Поделитесь своим опытом!