Ноутбук на какой счет бухгалтерский учет. Бухгалтерский и налоговый учет компьютера. Налоговый учет компьютеров

Компьютер, приобретенный для управленческих или производственных нужд (т. е. не для продажи), учтите в составе основных средств (п. 4 ПБУ 6/01). Стоимость такого компьютера списывайте через амортизацию .

Поскольку стоимость компьютера, учтенного в составе материалов, переносится сразу же на затраты, следует организовать контроль за его сохранностью (абз. 4 п. 5 ПБУ 6/01).

Первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат организации на их приобретение, сооружение и изготовление, приведение в состояние, пригодное к использованию. Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию. Поэтому необходимые для работы компьютера программы включите в его первоначальную стоимость.

Такой порядок следует из пункта 8 ПБУ 6/01.

Ситуация: как отразить в бухучете списание и контролировать сохранность компьютера, переданного в эксплуатацию. Стоимость компьютера полностью списана на расходы?

Поскольку законодательством не урегулирован порядок учета компьютера, списанного на расходы в составе материалов, организация должна разработать его самостоятельно. На практике для контроля за сохранностью компьютера по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета компьютеров в эксплуатации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета .

План счетов не предусматривает отдельного забалансового счета для учета компьютеров, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче компьютера в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44. ) Кредит 10-9

— передан в эксплуатацию компьютер;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

— учтен компьютер на забалансовом счете.

В дальнейшем при выбытии компьютера из эксплуатации сделайте проводку:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

— списан компьютер с забалансового счета.

Все операции должны быть документально подтверждены (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при списании компьютера с забалансового счета следует оформить акт.

Ситуация: можно ли в бухучете отразить составные части компьютера (системный блок, монитор и т. п.) как отдельные объекты основных средств?

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По мнению контролирующих ведомств, учесть компьютер по частям нельзя. Объясняется это тем, что составные части компьютера не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такая точка зрения отражена в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/639.

Совет: есть аргументы, позволяющие учесть в бухучете компьютер по частям. Они заключаются в следующем.

Отразить в бухучете составные части компьютера как самостоятельные объекты можно в двух случаях:

- составные части организация планирует эксплуатировать в составе различных комплектаций компьютерного оборудования. Например, монитор предполагается присоединять к разным компьютерам. Или же через принтер на печать будет выводиться информация с двух и более компьютеров. Так поступайте и в том случае, если принтер одновременно выполняет функции ксерокса, факса и т. п.;

- сроки полезного использования составных частей основного средства существенно отличаются (абз. 2 п. 6 ПБУ 6/01, письмо Минфина России от 20 февраля 2008 г. № 03-03-6/1/121).

В этих двух случаях в зависимости от срока полезного использования и стоимости компьютерное оборудование отразите в составе основных средств или материалов. При этом стоимость составных частей компьютера, учтенных в составе материалов, не включайте в налоговую базу по налогу на имущество (п. 1 ст. 374 НК РФ).

Правильность этой точки зрения подтверждает арбитражная практика (см., например, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 16 мая 2008 г. № 6047/08, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, от 3 декабря 2007 г. № Ф09-9180/07-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, от 19 апреля 2006 г. № Ф09-2828/06-С7, Поволжского округа от 26 января 2010 г. № А65-8600/2009, от 12 февраля 2008 г. № А12-8947/07-С42, от 30 января 2007 г. № А57-30171/2005, Московского округа от 13 апреля 2010 г. № КА-А41/3207-10, Западно-Сибирского округа от 30 ноября 2006 г. № Ф04-2872/2006(28639-А27-40), Северо-Западного округа от 20 марта 2007 г. № А21-2148/2006, от 22 февраля 2007 г. № А05-7835/2006-9).

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если приобретаете системный блок и монитор в качестве комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС, то это подстатья 347 КОСГУ(Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если материальные запасы расширяют функциональные возможности компьютера, улучшают его технические характеристики, увеличивают первоначальную (балансовую) стоимость — расходы на них отнесите на подстатью 347 КОСГУ (Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

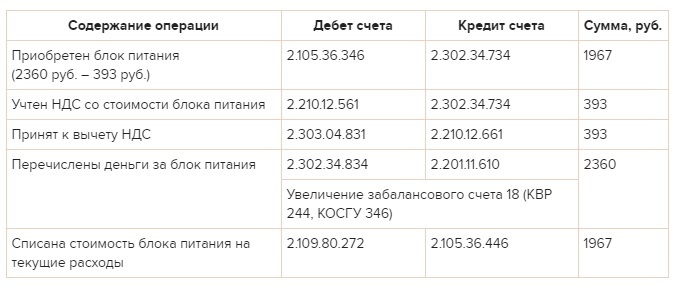

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Принятия к учёту ОС

Основные средства принимают к бухгалтерскому учёту в следующем порядке:

- анализируют характеристики и предполагаемые условия использования приобретаемого (создаваемого) актива. Важно убедиться, что он соответствует критериям для признания его объектом ОС;

- если критерии для признания актива объектом ОС соблюдены, то капитализируют на счёте 08 «Вложения во внеоборотные активы» все затраты, понесённые в связи с приобретением (созданием) актива и подготовкой его к использованию. Это нужно для формирования первоначальной стоимости ОС.

Порядок признания и оценки затрат зависит от оснований поступления ОС в организацию (покупка, создание, получение в качестве вклада в уставный капитал и т. п.);

- по завершении капитальных вложений делают запись:

Объект принят к учёту в составе ОС

- определяют срок полезного использования , способ начисления амортизации и ликвидационную стоимость ОС.

Это следует из ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые обязательны к применению с 2022 года , но по решению организации могут применяться и раньше.

Вместе с тем в соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять этот стандарт в отношении активов, характеризующихся одновременно признаками, установленными п. 4 стандарта, но имеющих стоимость ниже лимита, установленного организацией с учётом существенности информации о таких активах.

Для поступления малоценных ОС учётной политикой организации может быть предусмотрен иной порядок учёта .

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Бухгалтерский учет, когда права неисключительные

Если ПО приобретается вместе с компьютером

Если программное обеспечение устанавливается на новый компьютер при покупке, то затраты, связанные с его приобретением, включаются в стоимость основного средства. Такие издержки в будущем будут списаны постепенно по мере износа компьютера.

Пример 1. Организация купила компьютер и операционную систему для него. Стоимость ЭВМ по договору составила 26000 рублей (в т.ч. НДС 4000 рублей), цена программного обеспечения 4000 рублей (в т.ч. НДС 580 рублей). Новый собственник установил для себя срок полезного использования операционной системы в 2 года.

Записи в бухгалтерском учете:

| Проводка | Содержание хозяйственной операции | Сумма | |

| Дебет | Кредит | ||

| 08 | 60 | Затраты на приобретение ЭВМ | 22000 |

| 19 | 60 | НДС по приобретенному компьютеру | 4000 |

| 08 | 60 | Расходы по покупке программного обеспечения | 3420 |

| 16 | 60 | НДС по купленной программе | 580 |

| 01 | 08 | Компьютер с установленной операционной системой введен в эксплуатацию | 25420 |

| 68 | 19 | НДС к вычету по купленному компьютеру | 4580 |

Если ПО приобретается отдельно

Если компьютерная программа приобретается по неисключительным правам в дополнение к использующимся программам, то стоимость ее не относится на основные фонды, а учитывается как расходы. При условии применения программы для производства продукции, продажи товара или управления предприятием издержки необходимо включить в расходы по обычным видам деятельности.

Поскольку наиболее распространена ситуация, когда сначала программу оплачивают, а затем на протяжении нескольких лет она используется, то речь идет о расходах будущих периодов, для учета которых предусмотрен счет 97 «Расходы будущих периодов». Это значит, что сначала затраты учитывают на счете 97, а затем на протяжении срока использования программы равными долями списывают на счета 20,23, 25, 44 в соответствии с планом счетов, закрепленным учетной политикой. Срок полезного использования можно определить по лицензионному договору в случае, если он там отражен. Если такой срок не указан в соглашении, то предприятие самостоятельно установит его.

Дт60, 76 Кт51 – перечислены средства поставщику за программное обеспечение;

Дт97 Кт60, 76 – расходы, связанные с покупкой программы;

Дт20, 25, 26, 44 Кт97 – списана ежемесячно часть расходов по программному обеспечению.

Пример 2. Организация купила программу 1-С Бухгалтерия. Цена программы 40000 рублей (в т.ч. НДС 5800 рублей). В лицензионном договоре срок полезного использования программы установлен равным 2 годам.

Записи в бухгалтерском учете:

| Проводка | Содержание хозяйственной операции | Сумма | |

| Дебет | Кредит | ||

| 97 | 60 | Расходы на покупку программы | 34200 |

| 19 | 60 | НДС по приобретенной программе | 5800 |

| 68 | 19 | НДС к зачету | 5800 |

| 26, 44 | 97 | Ежемесячное включение в затраты | 1425 |

prednalog.ru

Для эффективной работы компании зачастую необходима покупка программного обеспечения. Так, например, для работы компьютера необходима операционная система Windows и пр. При приобретении программного продукта в большинстве случаев компания не получает исключительных прав на такие продукты. Это право закреплено за разработчиком программы. Поэтому в составе материальных затрат эти расходы не отражают. Затраты на покупку таких программ относят на затраты, связанные с доведением основного средства до пригодного к использованию состояния. Поэтому при покупке компьютера такие программы входят в состав основных средств и по ним начисляется амортизация (письмо ФНС России N КЕ-4-3/7756 от 13.05.2011).

Если вы приобрели дополнительные программы (например, Outlook Express, 1-с Бухгалтерия), которые не влияют на непосредственную работу компьютера, эти программы в первоначальную стоимость не включаются, а отражаются в составе расходов будущих периодов (ПБУ 14/2007). Таки расходы списываются, исходя из срока полезного использования данного продукта. В лицензионном договоре может быть оговорен срок использования программы, тогда период списания рассчитывается с учетом этого срока. Если никаких оговорок нет, компания имеет право сама устанавливать срок использования программного продукта, только это должно быть обязательно прописано в учетной политике предприятия.

Пример 1. Бухгалтерский учет компьютерных программ.

Организация купила компьютер стоимостью 56 640 (в т.ч. НДС 8 640). Для компьютера купили операционную систему Windows 7 стоимостью 3 186 (в т.ч. 486 – НДС). Компьютер ввели в эксплуатацию и приобрели для работы бухгалтерии программу 1с стоимостью 3540 (в т.ч. 540 НДС). Срок использования программы в договоре не указан. Организация установила его самостоятельно – 2 года (24 мес).

Проводки при покупке программного обеспечения.

1. Поступил компьютер от поставщика

Д-т 08-4 К-т 60 = 48 000 руб. (56 640 – 8 640)

2. Входящий НДС по компьютеру отражен проводкой

Д-т 19 К-т 60 = 8 640

3. Отражены расходы на операционную систему Windows 7

Д-т 08-4 К-т 60 = 2 700 руб. (3 186 — 486)

4. Входящий НДС по операционной сиситеме Windows 7

Д-т 19 К-т 60 = 486

5. Основное средство введено в эксплуатацию.

Д-т 01 К-т 08-4 = 50 000 руб. (48 000 + 2000)

6. Принят к вычету НДС по закупке компьютера и программного обеспечения.

Д-т 68 К-т 19 = 9 126 (8 640+486)

7. Приобретена программа 1с.

Д-т 97 К-т 60 = 3000 руб. (3540 — 540)

8. Входящий НДС по программе 1с

Д-т 19 К-т 60 = 540

9. НДС по 1с принят к вычету

Д-т 68 К-т 19 = 540

10. Начисление ежемесячной амортизации по 1с

Д-т 20, 23, 25, 26, 44, К-т 97 = 125 (3000/24)

При покупке исключительных прав на программный продукт затраты на приобретение не увеличивают стоимость основного средства. Они учитываются отдельно в качестве объекта НМА.

Программное обеспечение иногда выходит из строя. Тогда затраты на ремонт расцениваются как расходы по обычным видам деятельности или прочим расходам в зависимости от целей эксплуатации данной программы.

Организация пользуется системой водоснабжения, которая учитывается в составе основных средств. Эта система приобретена для основной деятельности и используется только со специальным программным обеспечением. Допустим, система вышла из строя в результате поломки. Ремонт этой системы включает:

— 64 900 руб. (в том числе НДС – 9 900 руб.) — затраты на восстановление;

— 29 500 руб. (в том числе НДС – 4 500 руб.) — затраты на переустановку.

Проводки по ремонту программного оборудования.

1. Расходы на ремонт по восстановлению системы.

Д-т 20 К-т 60 = 55 000 руб. (64 900 – 9 900)

2. Входящий НДС по ремонту системы водоснабжения

Д-т 19 К-т 60 = 9 900

3. Расходы на переустановку системы водоснабжения.

Д-т 20 К-т 60 = 29 500 руб. (25 000 – 4 500)

4. НДС по переустановке отражен в учете

Д-т 19 К-т 60 = 4 500

5. Принят к вычету НДС по ремонту и восстановлению системы

Д-т 68 К-т 19 = 14 400 (9 900+4 500)

От чего зависит способ учета и выбор КОСГУ?

Для начала давайте определимся, что мы понимаем под словом «компьютер». Компьютер — это совокупность нескольких устройств, работающих в сборе и выполняющих определенные функции. Такими устройствами являются системный блок, монитор, клавиатура, мышь, колонки. Кроме того, в некоторых случаях к компьютеру могут подключаться сканер, принтер, веб-камера, внешние жесткие диски и другие устройства.

Из-за такого разнообразия устройств, а также способов и целей их приобретения появляются разные коды КОСГУ и бухгалтерские записи для учета компьютеров и компьютерной техники. Поэтому чтобы учесть компьютер правильно, нужно обращать внимание на следующие нюансы:

- Приобретение: в сборе или отдельно по устройствам.

- Цель приобретения: чтобы собрать компьютер, как запчасть, как самостоятельное устройство, для модернизации (дооборудования).

Кроме того, в учетной политике каждой организации бюджетной сферы должен быть закреплен способ учета компьютерной техники. Это необходимо сделать прежде всего именно из-за отсутствия общего «универсального» порядка в нормативных правовых актах.

При разработке порядка учета компьютерной техники следует руководствоваться положениями следующих нормативных правовых актов:

- пп. 38, 39, 45, 99, 118 Инструкции № 157н*(1);

- п. 7, разделом III Стандарта «Основные средства»*(2).

На них будут основаны и наши дальнейшие рассуждения.

Покупка комплектующих, из которых будет состоять основное средство

Изначально происходит оприходование комплектующих для компьютера, как оборудования. Чтобы это сделать, нужно в программе использовать документ под названием «Поступление товаров и услуг», выбрав вид операции «Оборудование».

Так как комплектующие приобретаются с целью дальнейшего их использования для сборки основного средства, оприходовать их необходимо на счет 07 «Оборудование к установке». Последовательно заполняются карточки для комплектующих. Для создания карточки, нужно нажать кнопку «Создать», ввести все необходимые реквизиты (группа, наименование, производитель, артикул, импортер и т.д.) и подтвердить действия «Записать и закрыть».

Все купленные комплектующие нужно ввести в группу под названием «Оборудование к установке» справочника «Номенклатура». В настройках счетов учета номенклатуры счет для данной группы номенклатуры указан под номером 07 «Оборудование к установке».

После того, как в табличной части документа элемент справочника был выбран, реквизиты «Счет учета НДС» и «Счет учета» заполнятся автоматически согласно ранее заданным настройкам.

Во время проведения документа были сформированы такие бухгалтерские проводки:

Рис.2

Если мыши, клавиатуры и системные блоки приобретались у другого поставщика, это отражается в базе аналогичным документом. Приходные документы для каждого отдельного контрагента, а также набора товара вводятся в таком случае отдельно.

Принятие к учету собранного из комплектующих основного средства в 1С 8.3

Сделаем это с помощью документа «Принятие к учету основного средства» (вкладка ОС и НМА):

На первой вкладке «Внеобротный актив» необходимо указать вид операции «Объект строительства», в поле «Объект строительства» указать наш компьютер и нажать на кнопку «Рассчитать суммы». Если всё сделано правильно, то стоимость ОС должна заполниться автоматически.

Запишем документ, но пока не будем проводить его.

На этой вкладке всё, перейдем на вкладку «Основные средства«:

Как видим, пока значение не заполнено. Чтобы его заполнить, нужно создать новый элемент справочника «Основные средства» (раннее был заведен только Объект строительства):

Где укажем его наименование и группу учета ОС.

Вернемся к документу «Принятие ОС» и перейдем на вкладку «Бухгалтерский учет»:

Здесь необходимо заполнить счета учета ОС и амортизации, счет отражения расходов при амортизации, срок полезного использования собранного основного средства.

Аналогично заполним вкладку «Налоговый учет»:

На этом всё. ОС из комплектующих принят к учету. Амортизация будет учитываться ежемесячно при закрытии месяца.

Посмотрим проводки данного документа:

Видим проводку 01.01-08.03.

Видео про оформление и принятие к учету основного средства в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.