Как перейти на ФСБУ 6/2020 с 2022 года: пошаговая инструкция

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

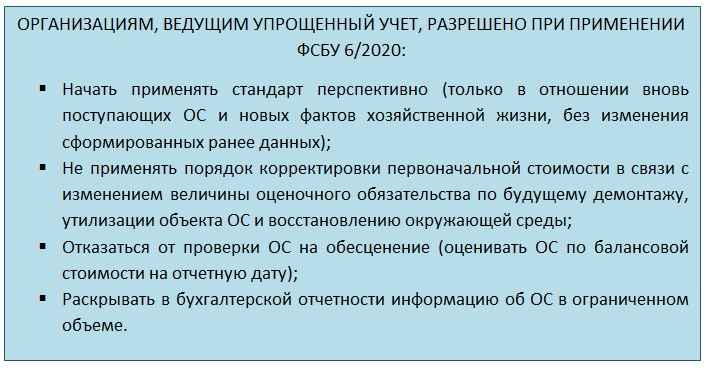

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Срок службы жесткого диска компьютера

Этот элемент является одним из самых слабых в плане живучести. Современные модели рассчитаны на работу от трех лет, хотя на практике они служат дольше. Замечено, что более старые модели были выносливее, а современные диски выходят из строя, не проработав даже 5 лет.

Поэтому средний срок службы современного накопителя HDD составляет 5 лет. Такой срок объясняется особенностью конструкции. Внутри диска находится шпиндель и прикрепленные к нему жесткие круглые пластины, вращающиеся на большой скорости. Также есть и головка диска – еще один подвижный элемент. Слишком много подвижных частей в этом комплектующем, которое боится тряски и вибраций.

Впрочем, современные SSD-накопители не имеют подвижных частей в своем составе, поэтому они обладают более длительным сроком службы. Однако и SSD-винчестеры не вечны. Там ячейки памяти имеют определенный ресурс и при записи/удалении информации портятся. Тем не менее при умеренной эксплуатации такого диска хватит в среднем на 8 лет.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Что нового в учете компьютерной техники

При учете компьютеров в 2018 году, необходимо принять во внимание вступившие в силу с 1 января 2018 года приказы Минфина России от 31.12.2016 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях . Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

1500 249 руб.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Подводя итог изложенному, можно констатировать, что прямого ответа на вопрос: как учитывать флеш-карту, действующее законодательство в области бухгалтерского (бюджетного) учета не содержит. Минфин данный вопрос тоже не разъяснял. Анализ судебной практики и решений должностных лиц конкретных учреждений, закрепленных в их учетных политиках, противоречив (смотрите, например, в Постановление Восемнадцатого арбитражного апелляционного суда от 03.08.2011 г. № 18АП-6963/11, Решение АС Томской области от 17.04.2015 г. по делу № А67-7469/2014, Решение АС г. Москвы от 17.12.2014 г. по делу № А40-111746/2014, п. 39 Приказа Федерального агентства железнодорожного транспорта от 31.12.2014 г. № 532 «Об утверждении Учетной политики Федерального агентства железнодорожного транспорта»). Поэтому при принятии решения об учете флеш-карт в качестве основных средств или материальных запасов целесообразно придерживаться следующих правил.

Во-первых, принятое комиссией учреждения по поступлению и выбытию активов решение должно быть обоснованным. То есть оно должно содержать подтверждение сделанного вывода относительно срока полезного использования флеш-карт. Это могут быть письменные гарантии производителя или поставщика, документальное обоснование характера и интенсивности использования данных носителей, проведенный анализ сроков использования за прошлые периоды и прочее. Важно, чтобы проверяющие видели, что в учреждении велась работа по принятию решения.

Решение следует закрепить в учетной политике учреждения. Кроме того, должен быть организован единообразный учет поступающих в учреждение флеш-носителей. Иными словами, не должно возникать ситуаций, когда аналогичные флеш-карты учитываются и в составе основных средств, и в составе материальных запасов.

_______________________

* если иное не предусмотрено СГС «Основные средства», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.