На каком счете учитывать запчасти для компьютера

Mozilla/5.0 (X11; CrOS i686 1660.57.0) AppleWebKit/535.19 (KHTML, like Gecko) Chrome/18.0.1025.46 Safari/535.19

Способы модернизации

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

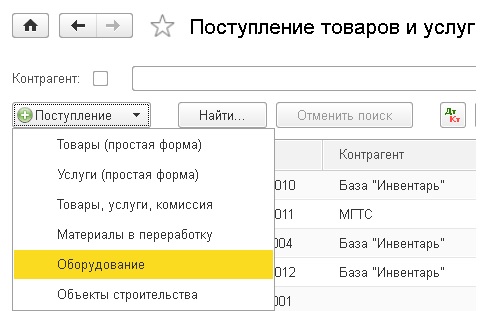

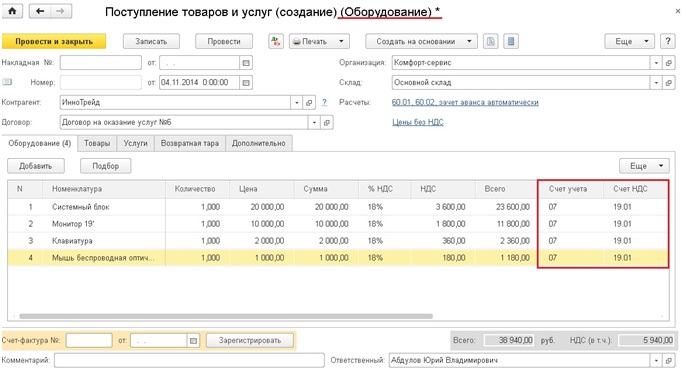

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

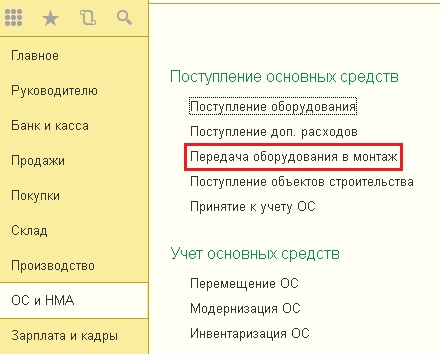

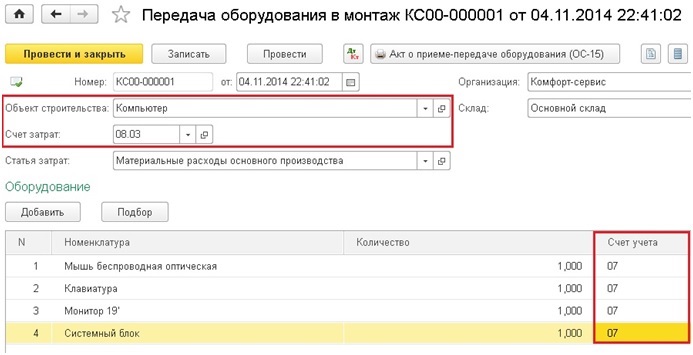

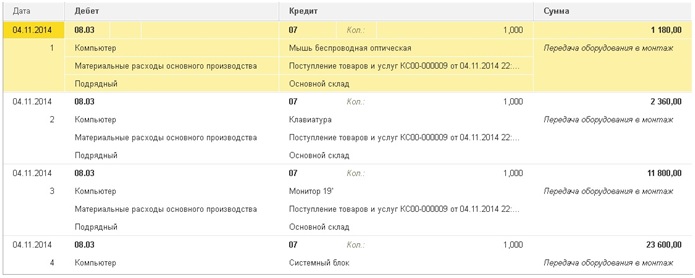

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

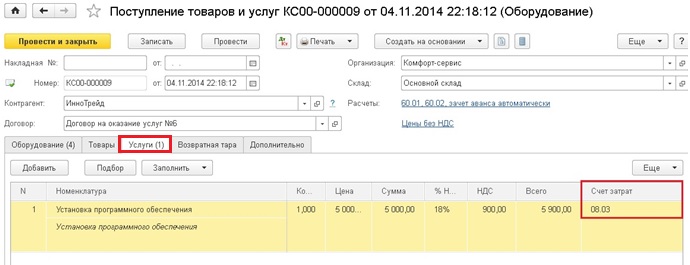

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

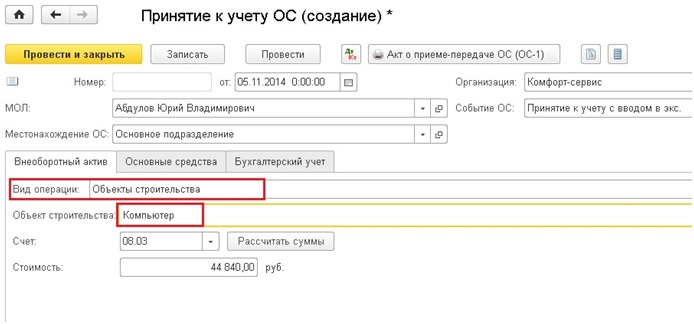

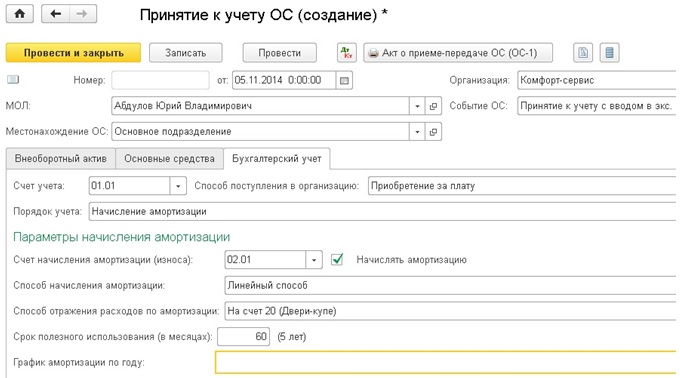

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

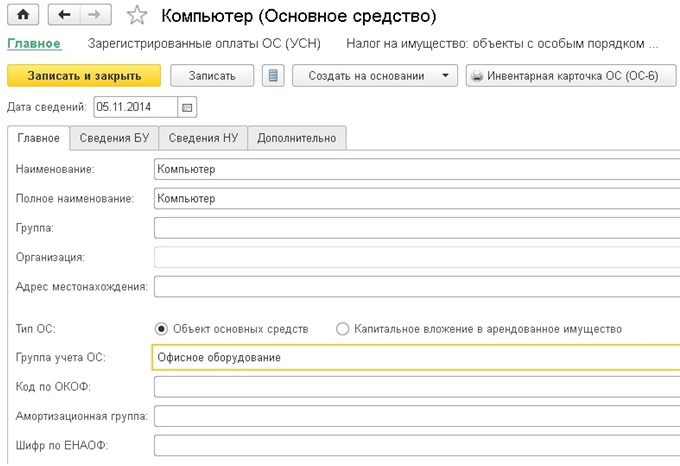

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Что нового в учете компьютерной техники

При учете компьютеров в 2018 году, необходимо принять во внимание вступившие в силу с 1 января 2018 года приказы Минфина России от 31.12.2016 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях . Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Обоснование

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс

Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ/ПИСЬМО от 24 декабря 2019 г. N 02-08-05/101462

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел обращение от 22.11.2019 по вопросу применения кода классификации операций сектора государственного управления (далее — КОСГУ) и сообщает следующее.

В соответствии с положениями Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2017 N 209н (далее — Порядок N 209н), классификация операций сектора государственного управления является группировкой операций, осуществляемых сектором государственного управления, в зависимости от экономического содержания и целевого (функционального) назначения нефинансового актива.

Исходя из информации, представленной в обращении, целью приобретения системного блока, клавиатуры, компьютерной мыши является формирование капитальных вложений в основные средства. Указанные компьютерные составляющие и комплектующие предназначены для дальнейшей сборки и создания автоматизированного рабочего места.

С учетом вышеизложенного расходы по оплате договоров на приобретение материалов, деталей, комплектующих и прочих изделий для целей капитальных вложений в основные средства, направленных на изменение (расширение) функциональных возможностей, улучшение технических характеристик, а также увеличивающих первоначальную (балансовую) стоимость основного средства, относятся на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка N 209н).

Одновременно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступ всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Порядок N 209н, изменения, внесенные в Порядок N 209н, утвержденные приказом от 13.05.2019 N 69н, а также методические материалы с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации (www.minfin.ru) в рубрике «Бюджет», подрубрике «Бюджетная классификация Российской Федерации», разделе «Методический кабинет».

Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе С.В.СИВЕЦ

Расходы по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ

Приобретение (изготовление) прочих материальных запасов

Расходы на оплату договоров о приобретении (изготовлении) прочих материальных запасов, не отнесенные на другие подстатьи статьи 340, в частности затраты на приобретение (изготовление):

запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи;

хозяйственных материалов (Письмо Минфина России от 29.01.2019 N 02-05-10/4935, Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ);

электрических лампочек, если они приобретаются для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ (Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ);

требующего монтажа оборудования, относящегося к материальным запасам, не связанным с капвложениями (Письмо Минфина России от 09.08.2019 N 02-08-10/60687);

Расходы по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ

Приобретение (изготовление) материалов для целей капитальных вложений

Расходы по оплате договоров на приобретение (изготовление):

комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС либо с целью дооборудования (модернизации) имеющегося ПК, учитываемого в качестве объекта ОС (Письмо Минфина России от 24.12.2019 N 02-08-05/101462);

всех видов материалов (включая стройматериалы) для целей капитальных вложений, в том числе в рамках капитального ремонта с реконструкцией (Письма Минфина России от 24.07.2019 N 02-08-05/55267, от 02.07.2019 N 02-08-05/48683);

материалов, деталей, комплектующих и прочих изделий (для целей капвложений), предназначенных для изменения (расширения) функциональных возможностей (повышения нагрузки и др.), улучшения технических характеристик (увеличения срока полезного использования и др.), увеличивающих первоначальную (балансовую) стоимость ОС (Письма Минфина России от 24.12.2019 N 02-08-05/101462, от 09.08.2019 N 02-08-10/60687, от 26.07.2019 N 02-08-05/56168);

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Присоединяйтесь к нам в социальных сетях

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.