Как учесть компьютер — как один объект или как несколько? (выбираем удобный способ в бухгалтерском и налоговом учете)

Обычный офисный компьютер состоит из нескольких частей: монитора, системного блока, блока бесперебойного питания, клавиатуры и мыши. И, как правило, в накладной все комплектующие перечисляются отдельно, каждая со своей ценой.

Это приводит бухгалтера при постановке компьютера на учет в замешательство. Как отразить в учете приобретенный компьютер: как единый инвентарный объект или же как комплектующие части, учитываемые по отдельности. Конечно, хочется учесть как отдельные объекты, особенно если их стоимость менее 20 000 руб. Ведь тогда она быстрее спишется на расходы, придется оформлять меньше бумаг (например, не надо будет оформлять карточку учета основного средства) и не будет проблем при модернизации. Но можно ли так сделать?

Примечание. О списании затрат на замену комплектующих компьютера см. в ГК, 2008, N 21, с. 42.

Компьютер — основное средство.

Контролирующие органы настаивают на том, что компьютер учитывается в бухгалтерском и налоговом учете как единый инвентарный объект основных средств. Они указывают на то, что все его комплектующие части представляют собой комплекс конструктивно сочлененных предметов, каждый из которых по отдельности не может выполнять своих функций . Например, сама по себе клавиатура никому не нужна. В отдельных случаях и суды придерживаются такого же мнения .

Конечно, если вы будете учитывать компьютер именно таким образом, к вам никто не придерется. Но такой вариант влечет за собой необходимость списывать стоимость компьютера в течение срока полезного использования, начислять и уплачивать по компьютеру налог на имущество. А при замене морально устаревших частей придется увеличивать его первоначальную стоимость в связи с проведением модернизации и оформлять дополнительные бумаги на связанные с модернизацией затраты .

. или же материалы

Комплектующие части компьютера можно учесть как отдельные инвентарные объекты с единовременным отнесением их стоимости на расходы, если стоимость каждой из них не более 20 000 руб. Чем это можно обосновать? Мы приведем те аргументы, которые помогли организациям отстоять свою позицию в суде.

Так, комплектующие части не смонтированы с системным блоком на одном фундаменте . Каждый его элемент в отдельности имеет различное функциональное назначение и может выполнять свои функции в различной комплектации, использоваться взамен вышедших из строя частей либо для модернизации .

Также не стоит забывать, что по общему правилу части одного объекта учитываются как самостоятельные инвентарные объекты, если сроки их полезного использования существенно различаются . А в отношении комплектующих компьютера это так и есть . Это видно, в числе прочего, из бумаг на комплектующие, где указываются сроки их эксплуатации. Если же в технической документации такая информация отсутствует, вы можете взять заключение у вашего технического специалиста, каков срок службы каждого элемента компьютера.

И, наконец, согласно Общероссийскому классификатору основных фондов ОК 013-94 электронно-вычислительная техника учитывается под кодом 14 3020000.

Отдельные коды имеют процессоры (14 3020261), мониторы (14 3020350), блоки беспроводного питания (14 3020320), клавиатуры (14 3020360), мышки (14 3020544). То есть это отдельные объекты.

Даже налоговики иногда придерживаются позиции, согласно которой элементы компьютера должны учитываться отдельно . Но если с вами не согласятся, то налоговая снимет расходы, доначислит налог на прибыль и налог на имущество, а также начислит штраф за неуплату налога и пени.

* * *

Выбранный способ учета компьютера пропишите в своей учетной политике . Ведь если дело дойдет до судебного разбирательства, именно учетная политика зачастую помогает обосновать тот или иной порядок учета и отстоять свою позицию.

———————————

п. 6 ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н; Письмо Минфина России от 04.09.2007 N 03-03-06/1/639; Письмо МНС России от 05.08.2004 N 02-5-11/136@

Постановление ФАС ЗСО от 10.11.2008 N Ф04-6827/2008(15577-А46-42)

Письмо Минфина России от 06.11.2009 N 03-03-06/4/95

п. 5 ПБУ 6/01; пп. 2, 93 Методических указаний. утв. Приказом Минфина России от 28.12.2001 N 119н; подп. 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ

Постановления ФАС ПО от 26.01.2010 N А65-8600/2009; ФАС УО от 17.02.2010 N Ф09-564/10-С3; ФАС МО от 19.11.2009 N КА-А40/12329-09; ФАС ЦО от 10.09.2009 N А08-8752/2008-16

Постановление ФАС УО от 03.12.2007 N Ф09-9180/07-С3; ФАС ЗСО от 25.12.2006 N Ф04-8050/2006(29353-А81-37)

п. 6 ПБУ 6/01

Постановления ФАС ПО от 12.02.2008 N А12-8947/07-С42; ФАС УО от 17.02.2010 N Ф09-564/10-С3

утв. Постановлением Госстандарта России от 26.12.94 N 359

Постановление ФАС ДВО от 29.12.2009 N Ф03-5980/2009

ст. 122 НК РФ

п. 2 ПБУ 1/2008, утв. Приказом Минфина России от 06.10.2008 N 106н

Нормативные акты: На каком счете учитывать монитор

Открыть документ в вашей системе КонсультантПлюс:

Обзор: «Прослеживаемость импортных товаров: новые правила с 8 июля 2021 года»

(КонсультантПлюс, 2021) Система прослеживаемости касается только импортных товаров, которые обращаются в России. У каждой партии товара должен быть регистрационный номер (РНПТ), по которому можно увидеть его историю. Номер включают в различные документы: счета-фактуры, декларации и т.п.

Открыть документ в вашей системе КонсультантПлюс:

«Отраслевые особенности бюджетного учета в социально-трудовой сфере в части корреспонденции счетов по типовым отраслевым операциям»

(утв. Минздравсоцразвития РФ 19.02.2008)

(вместе с «Методическими рекомендациями по бюджетному учету для учреждений социально-трудовой сферы») Приобретаемые учреждением социального обслуживания населения по отдельности комплектующие компьютера для последующей сборки или для замены его отдельных деталей: системных блоков, мониторов, клавиатур, мышей, звуковых карт, видеокарт и т.п. — отражаются по статье 340 «Увеличение стоимости материальных запасов» и учитываются на счете 1 105 06 000 «Прочие материальные запасы».

Способы модернизации

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Как оприходовать монитор

Монитор является одной из основных комплектующих частей персонального компьютера. Его замена может производиться в результате поломки или по причине морального износа. В каждом случае есть свои особенности оприходования монитора, приобретенного для организации.

- Как оприходовать монитор

- Как отразить в бухгалтерском учете компьютер

- Как оприходовать компьютер

- — первичные документы, подтверждающие приобретение монитора (счет-фактура и товарно-транспортная накладная).

Сделайте в бухгалтерском учете следующие проводки при поступлении нового монитора, если ваша организация приобрела его взамен вышедшего из строя: — Дебет счета 10 «Материалы», Кредит счета 60 «Расчеты с поставщиками» — учтена покупка монитора (как запасная часть для ремонта компьютера);- Дебет счета 19 «НДС по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками» — отражен НДС при его покупке.

Спишите стоимость монитора на счета затрат, как расходы на ремонт основного средства:- Дебет счета 20 «Основное производство» (или в дебет 25,26,44 счета — в зависимости от того, в каком подразделении организации произошла его замена), Кредит счета 10 «Материалы» — списана стоимость запасных частей (монитора) для ремонта компьютера.

Выполните в бухгалтерском учете следующие проводки при поступлении нового монитора, если ваша организация приобрела его для модернизации взамен морально устаревшего: — Дебет счета 08 «Вложения во внеоборотные активы», Кредит счета 60 «Расчеты с поставщиками» — оприходован новый монитор;- Дебет счета 19 «НДС по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками» — отражен НДС при его приобретении.

Отнесите на прочие расходы стоимость морально устаревшего монитора, сделав следующие проводки:- Дебет счета 01.2 «Основные средства», Кредит счета 01.1 — учтено выбытие устаревшего монитора по первоначальной стоимости;- Дебет счета 02 «Амортизация», Кредит счета 01.2 — учтена сумма начисленной амортизации старого монитора;- Дебет счета 91.2 «Прочие расходы», Кредит счета 01.2 — списан старый монитор по остаточной стоимости.

Отразите в бухгалтерском учете замену монитора:- Дебет счета 01.1«Основные средства», Кредит счета 08 «Вложения во внеоборотные активы» — отражена замена морально устаревшего монитора на новую модель.

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

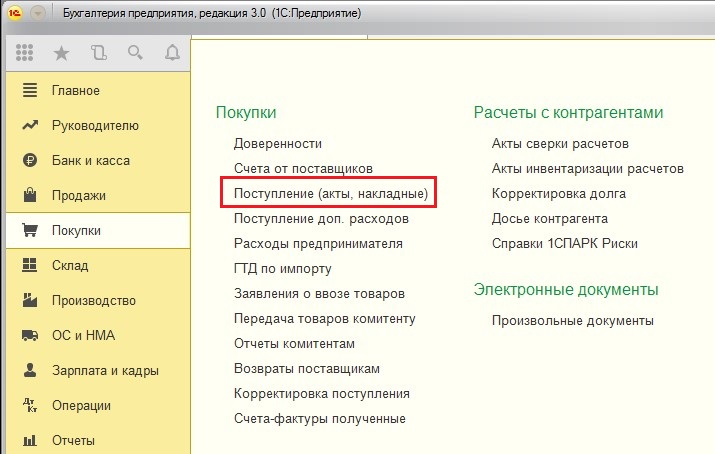

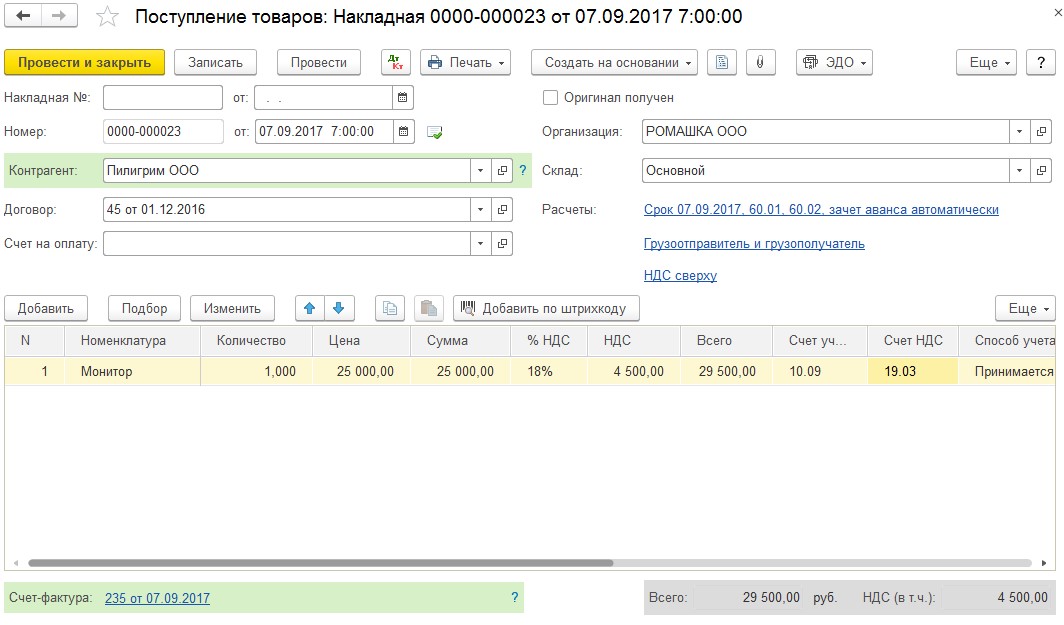

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

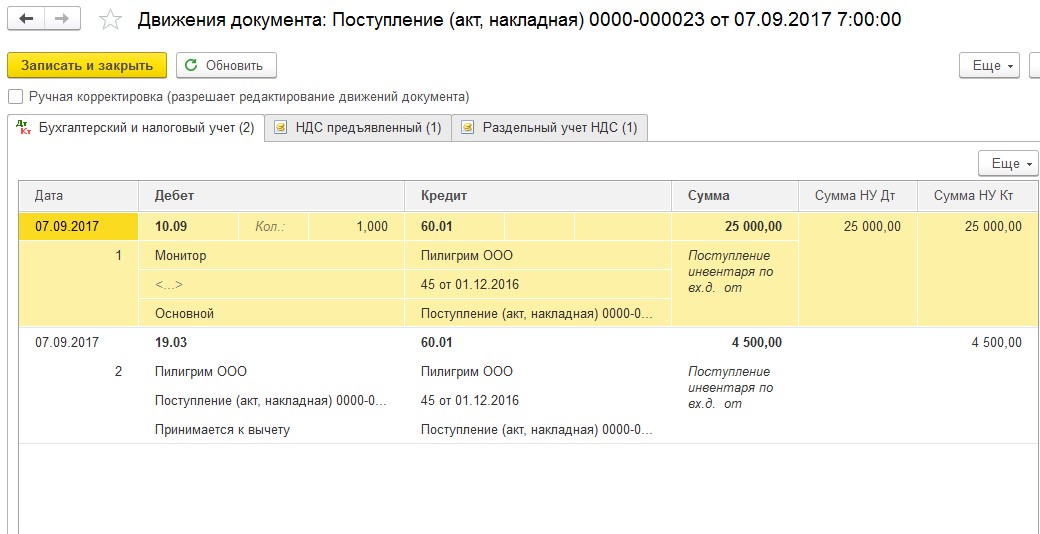

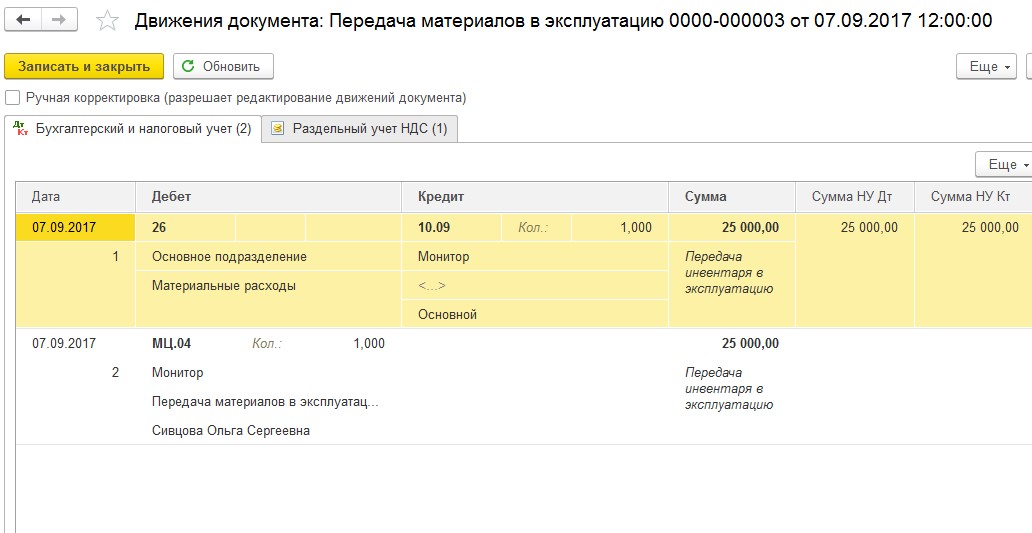

После проведения поступления формируются следующие движения по счетам учета.

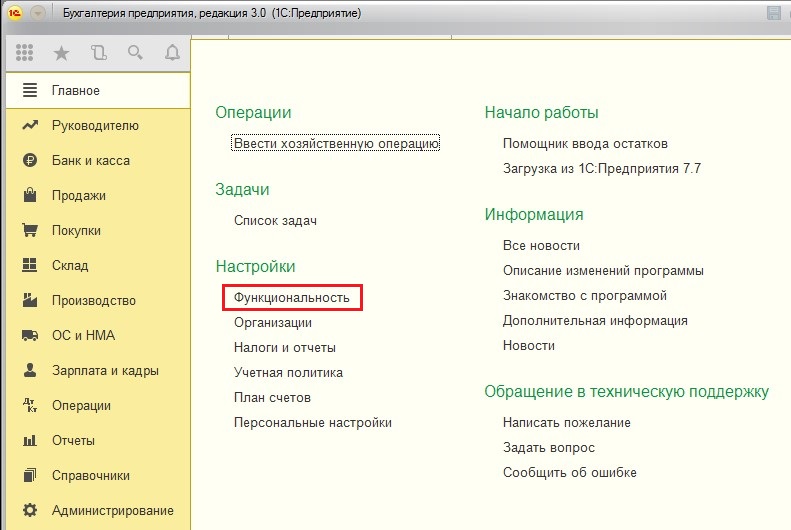

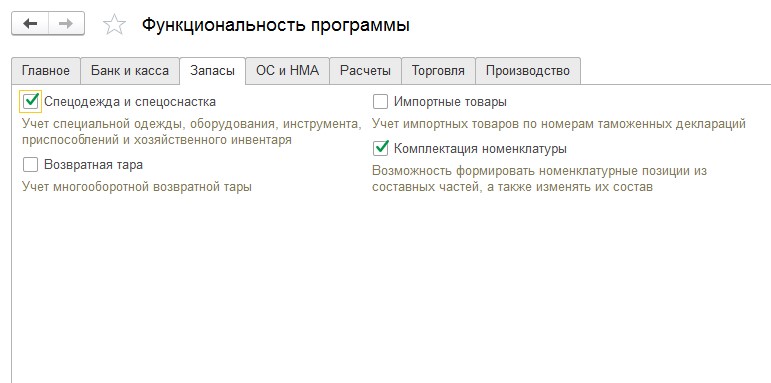

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

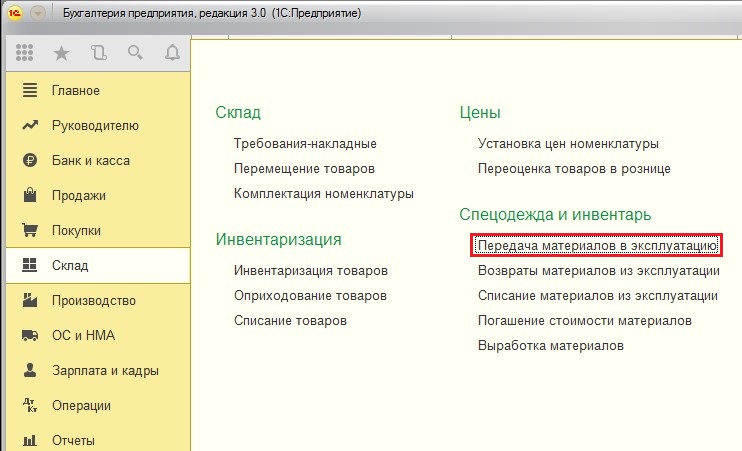

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

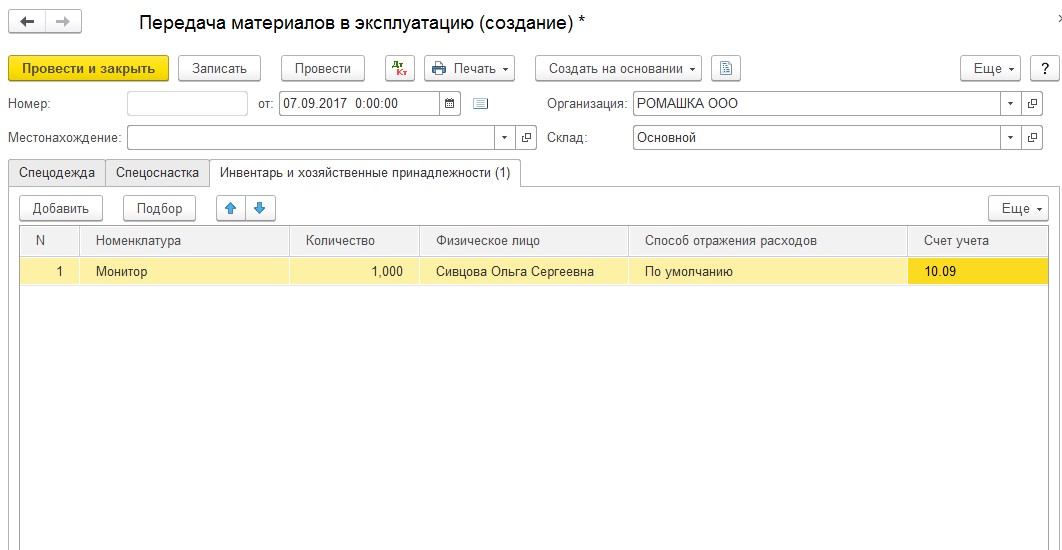

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

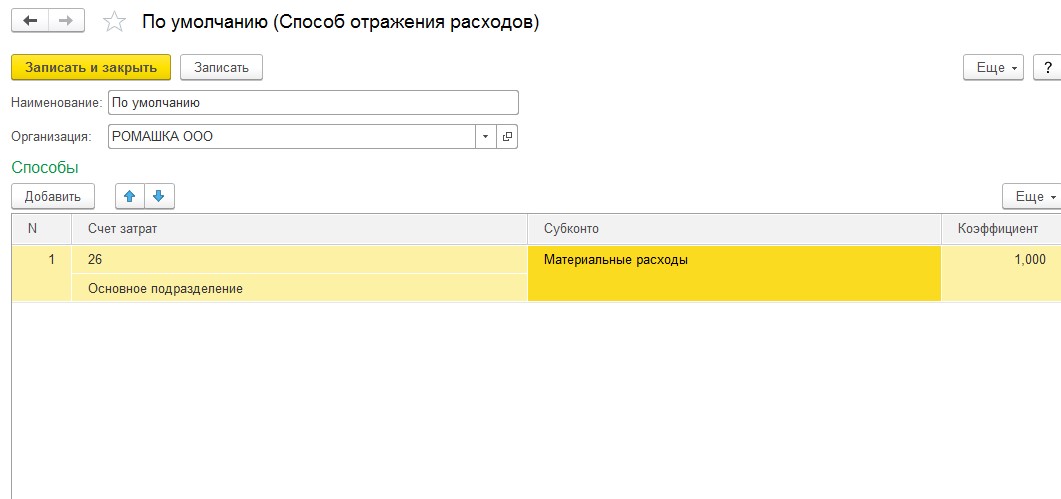

Что нужно указать в колонке «Способ отражения расходов»?

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

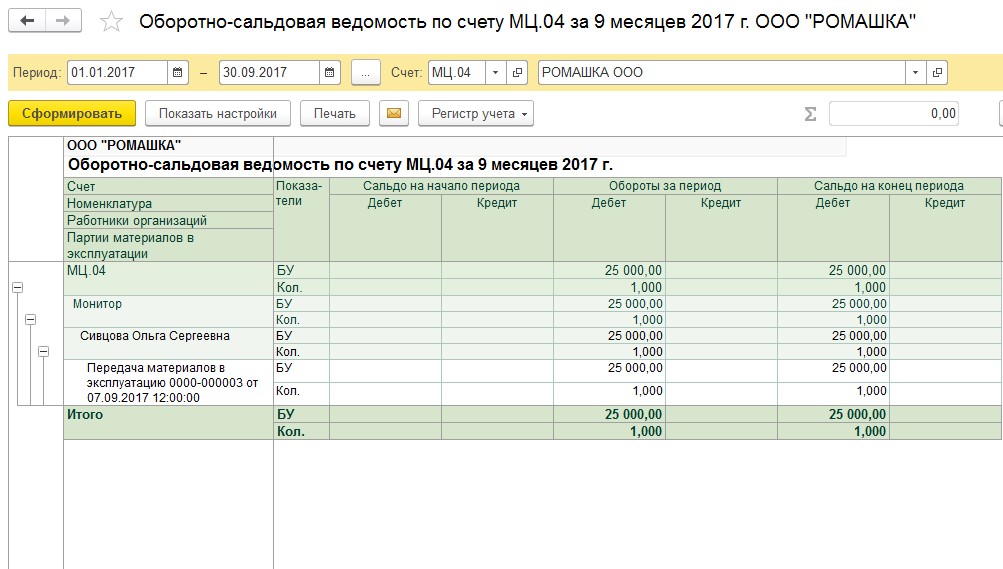

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

На балансе бюджетного учреждения числится компьютер — единый объект основного средства (системный блок и монитор). Старый системный блок решено заменить на новый — более мощный. Новый системный блок был приобретен в 2020 году по КФО 2, он числится на счете 105 36 346. Старый системный блок будет входить в состав другого объекта основного средства.

Как в бухгалтерском учете отразить замену старого системного блока на новый? По какому КФО учитывать компьютер?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учитывая, что системный блок, меняемый на более современный, в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете бюджетного учреждения рассматриваемую ситуацию можно отразить следующей последовательностью хозяйственных операций:

— списание существующего основного средства устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в составе материального запаса;

— сборка (монтаж) нового компьютера.

Про формирование корреспонденции счетов надо иметь в виду:

— учет материальных запасов для капитальных вложений ведется на счете 0 105 ХХ 347 «Материальные запасы»;

— объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания (КФО 4), а второй — средства приносящей доход деятельности (КФО 2), следует учитывать по КФО 4.

Обоснование вывода:

Несмотря на то, что замена системного блока является достаточно распространенной операцией, универсального решения по отражению в учете замены системного блока в составе компьютера в сборе действующие положения законодательства в сфере бухгалтерского учета не содержат. В каждом учреждении может приниматься свой порядок действий, который необходимо закрепить в учетной политике учреждения. При этом следует обеспечить единообразие отражения подобных операций в учете.

По нашему мнению, в соответствии с п. 10 Стандарта «Основные средства» компьютер в сборе может рассматриваться как единый инвентарный объект, состоящий из системного блока, монитора, устройства ввода информации (клавиатуры и манипулятора «мышь»), т.е. быть комплексом конструктивно сочлененных предметов. Как правило, системный блок является основной составляющей компьютера в сборе. Поэтому если возникает необходимость его полной замены (например, при поломке, не подлежащей ремонту, или в связи с моральным устареванием), то вполне обоснованно может быть принято решение о списании всего объекта с балансового учета.

Согласно п. 34 Инструкции N 157н принятие решения о списании основных средств в учреждении относится к полномочиям постоянно действующей комиссии по поступлению и выбытию активов (далее — Комиссия).

При списании Комиссия принимает решение о возможности дальнейшей эксплуатации составных частей списываемого оборудования. Так, в ходе разбора компьютера на отдельные составляющие (монитор, клавиатура, жесткий диск, печатные платы и т.д.) может быть определено некоторое имущество, которое в дальнейшем будет использоваться или как запасные части (печатные платы, жесткий диск, манипулятор «мышь»), или как периферийное оборудование для последующей комплектации другого компьютера (монитор, клавиатура, системный блок в сборе). В соответствии с п.п. 99, 118 Инструкции N 157н образованные таким образом запасные и (или) составные части вычислительной техники, в т.ч. предназначенные для ремонта, учитываются в составе материальных запасов на счете 105 Х6 «Прочие материальные запасы». Хозяйственные операции по поступлению материальных запасов в результате списания нефинансовых активов относятся к необменным операциям. Первоначальной стоимостью таких материальных запасов является их справедливая стоимость (п. 22 Стандарта «Запасы», п. 25 Инструкции N 157н). Методы определения справедливой стоимости установлены п. 54 Стандарта «Концептуальные основы. «, п. 25 Инструкции N 157н.

В рассматриваемом случае, учитывая, что заменяемый системный блок на более современный в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете следует отразить следующую последовательность хозяйственных операций:

— списание существующего основного средства — устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в качестве материального запаса;

— сборка (монтаж) нового компьютера.

Следует отметить, что с 01.01.2019, в связи с внесенными изменениями в Порядок N 209н, организация учета на аналитическом счете 0 105 Х6 000 «Прочие материальные запасы» имеет следующую особенность при выборе 24-26 разряда счета:

— с использованием подстатей 346/446 «Увеличение/уменьшение стоимости прочих материальных запасов» КОСГУ учитываются материальные ценности, планируемые к использованию как запасные части для текущего ремонта;

— с использованием подстатьи 347/447 «Увеличение/уменьшение стоимости материальных запасов для целей капитальных вложений» КОСГУ — материальные ценности, формирующие капитальные вложения*(1) в объект основных средств (модернизация или сборка новых объектов основных средств) (письмо Минфина России от 24.12.2019 N 02-08-05/101462).

В случае, если закупка материальных запасов производилась с целью приобретения запасной части для ремонта (подстатья 346 КОСГУ), а в дальнейшем Комиссией будет принято решение об использовании такого запаса для модернизации или создания нового объекта основных средств, то в соответствии с п. 27 Стандарта «Запасы» следует отразить в учете реклассификацию в иную группу. Однако положениями Инструкции N 174н не предусмотрено корреспонденций счетов для реклассификации материальных запасов. В то же время Инструкцией разрешена корреспонденция для аналогичной по экономическому содержанию хозяйственной ситуации по переводу готовой продукции в состав материальных запасов, а именно по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» и кредиту соответствующих счетов аналитического учета счета 0 105 00 44Х «Материальные запасы» (абзац 3 п. 41 Инструкции N 174н). На наш взгляд, при реклассификации материальных запасов с целью их отражения по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ можно также использовать прямую корреспонденцию счетов. Ввиду неурегулированности данного вопроса бюджетному учреждению необходимо согласовать такой метод в порядке, предусмотренном п. 4 Инструкции N 174н.

В части создания объекта основного средства из двух источников финансирования отметим следующее. В силу п. 3 ст. 298 ГК РФ доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Следовательно, такие средства учреждение расходует самостоятельно. В свою очередь, средства субсидии на государственное (муниципальное) задание выделяются учреждению в соответствии с абзацем 1 п. 1 ст. 78.1 БК РФ. Таким образом, объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания, а второй — средства приносящей доход деятельности, по нашему мнению, следует учитывать по КФО 4. Данный вывод можно сделать исходя из корреспонденции, определенной абзацем 4 п. 146 Инструкции N 174н, в которой предусмотрено принятие к учету объекта, приобретенного (созданного) за счет разных источников финансового обеспечения, осуществлять по КФО 4.

В учете бюджетного учреждения следует отразить следующую корреспонденцию:

1. Дебет 4 104 Х4 411 Кредит 4 101 Х4 410,

Дебет 4 401 10 172 Кредит 4 101 3Х 410

— списан с балансового учета компьютер в связи с его ликвидацией*(2);

2. Дебет 4 105 Х6 347 Кредит 4 401 10 172

— учтены составные части (монитор, клавиатура, манипулятор «мышь»), полученные при списании старого компьютера, для дальнейшего использования при сборке нового компьютера;

3. Дебет 4 105 Х6 347 (4 105 Х6 346) Кредит 4 401 10 172

— поставлен на баланс системный блок, полученный при списании старого компьютера. Выбор аналитического счета материальных запасов определяется в зависимости от плановой цели дальнейшего использования;

4. Дебет 4 106 Х1 310 Кредит 4 105 Х6 447

— формируются затраты на создание объекта основного средства — нового компьютера в части монитора, клавиатуры, манипулятора «мышь»;

5. Дебет 2 105 Х6 347 Кредит 2 105 Х6 346

— отражена реклассификация прочих материальных запасов (нового системного блока) в качестве материального запаса для целей капитальных вложений;

6. Дебет 2 106 Х1 310 Кредит 2 105 Х6 447

— отражены капитальные вложения в объект основного средства нового компьютера в части системного блока;

7. Дебет 2 304 06 832 Кредит 2 106 Х1 410,

Дебет 4 106 Х1 310 Кредит 4 304 06 732

— отражен перевод вложений в объект основного средства с КФО 2 на КФО 4;

8. Дебет 4 101 Х4 310 Кредит 4 106 Х1 410

— отражено принятие к учету единого объекта основных средств — нового компьютера в сборе;

9. Дебет 2 401 30 000 Кредит 2 304 06 732,

Дебет 4 304 06 832 Кредит 4 401 30 000

— закрытие расчетов по формированию вложений в объект основного средства, созданного за счет разных источников финансирования (в конце финансового года).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер, член ИПБ России Андреева Наталья

19 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Исходя из пояснений, которые дают специалисты финансового ведомства, в качестве расходов для целей капитальных вложений отражаются те расходы, которые в дальнейшем приведут к увеличению стоимости основных средств, непроизведенных и нематериальных активов. То есть в части основных средств это те расходы, которые в дальнейшем приведут к формированию вложений на счете 106 01 «Вложения в основные средства» (п. 130 Инструкции N 157н).

*(2) Обратите внимание, если в момент отражения процедуры списания еще принято решения о дальнейшем функциональном назначении (использовании, реализации и т.д.) составных частей старого компьютера, то выбывший из эксплуатации компьютер следует отнести на время принятия решения на забалансовый счет 02 «Материальные ценности, принятые на хранение» (письмо Минфина России от 28.02.2018 N 02-06-10/12969).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter