Как осуществляется учет программного обеспечения

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

На какой счет отнести приобретение компьютера

Mozilla/5.0 (X11; Linux i686) AppleWebKit/535.11 (KHTML, like Gecko) Chrome/17.0.963.66 Safari/535.11

На какой счет отнести приобретение компьютера

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

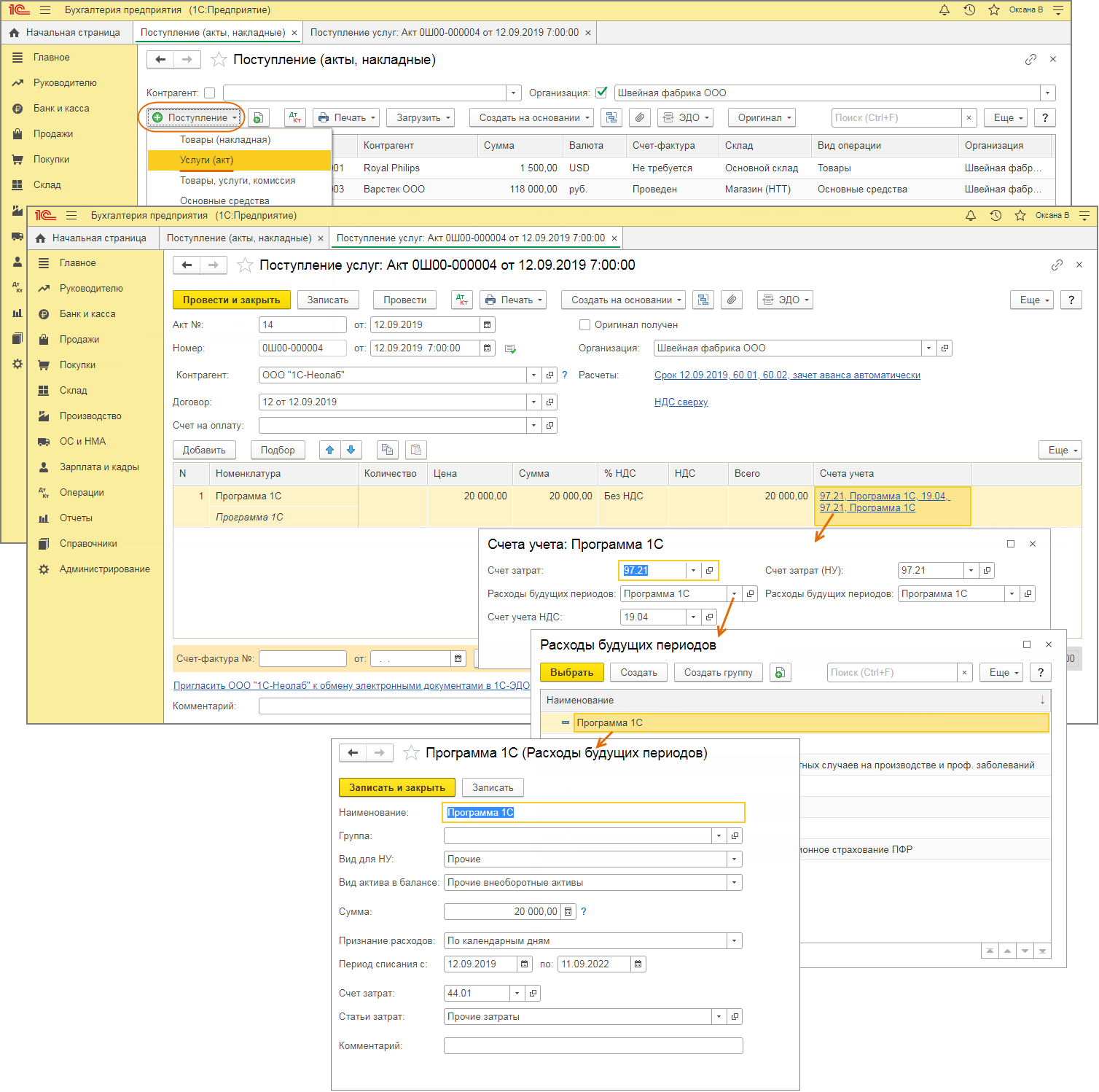

- Отражение расходов на покупку программы на счете 97.21 «Прочие расходы будущих периодов» (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке «Поступление» выберите вид операции документа «Услуги» и создайте новый документ.

- Заполните документ. В табличной части в колонке «Счет учета» по ссылке в открывшейся форме укажите счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»), добавьте новый элемент в справочник «Расходы будущих периодов» (поле с одноименным наименованием) и заполните его:

- Вид для НУ – «Прочие»;

- Вид актива в балансе – «Прочие оборотные активы» или «Прочие внеоборотные активы» (в зависимости от срока использования программы);

- Признание расходов – «По месяцам» или «По календарным дням» (в зависимости от учетной политики).

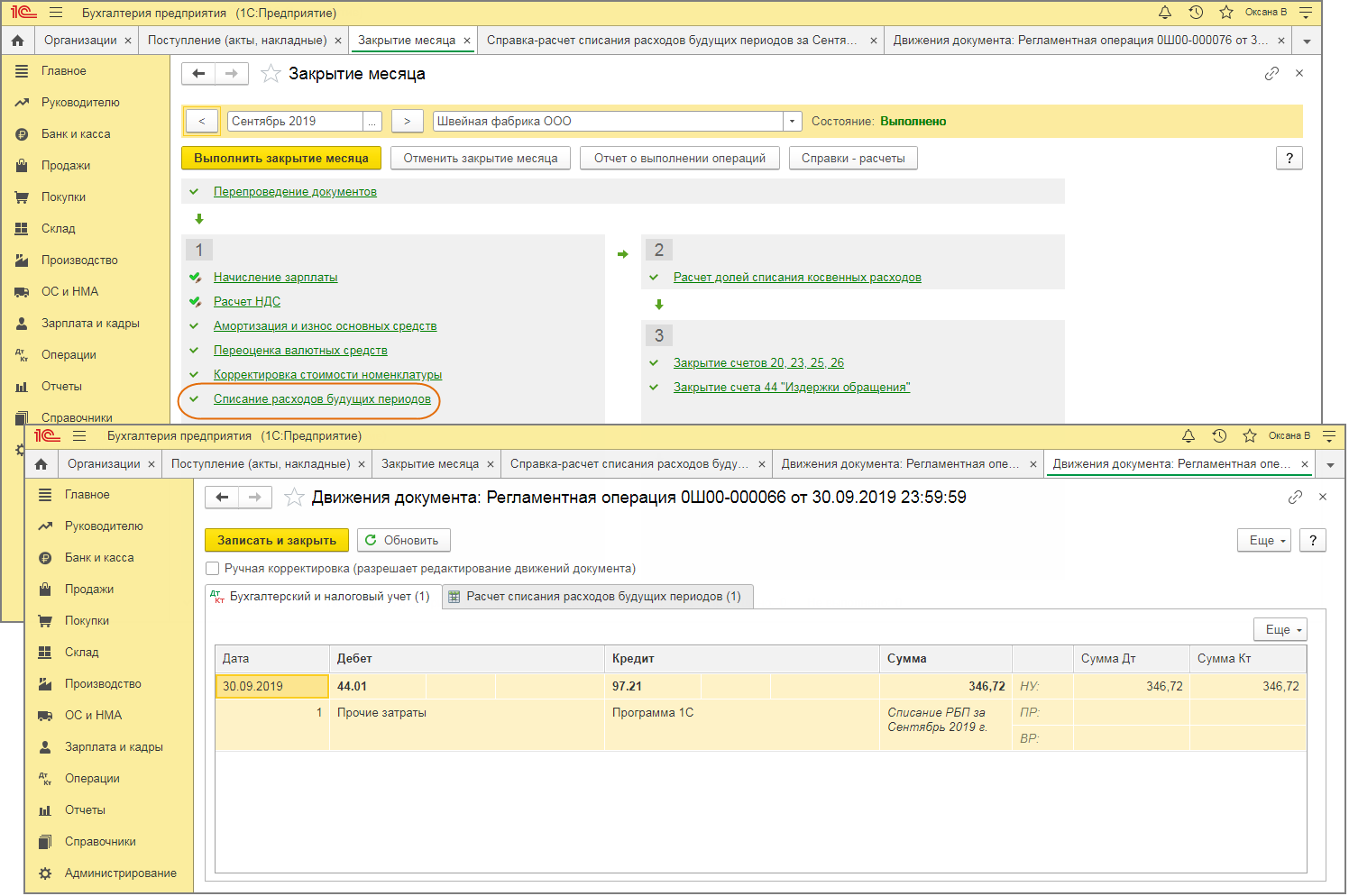

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Налоговый учет компьютеров

Налоговый учет компьютера также зависит от его первоначальной стоимости. При формировании первоначальной стоимости учитывайте следующее.

В первоначальную стоимость компьютера включается предустановленное программное обеспечение, которое необходимо для полноценной эксплуатации данного имущества. Отражать такое программное обеспечение отдельно организация не должна.

Компьютер, приобретенный без минимального программного обеспечения, использовать нельзя. Поэтому расходы на покупку и установку дополнительных программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ).

Такие разъяснения содержатся в письмах ФНС России от 13 мая 2011 г. № КЕ-4-3/7756, от 29 ноября 2010 г. № ШС-17-3/1835.

Учет компьютера, первоначальная стоимость которого не превышает 40 000 руб., организуется в составе материальных затрат. Если организация применяет метод начисления, налоговую базу уменьшайте после передачи компьютера в эксплуатацию. Если организация применяет кассовый метод, налоговую базу уменьшите после передачи компьютера в эксплуатацию и его оплаты поставщику.

Учет компьютера, первоначальная стоимость которого составляет более 40 000 руб., ведется в составе основных средств. При расчете налога на прибыль его стоимость списывают через амортизацию.

Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, компьютеры относятся ко второй амортизационной группе. Поэтому по данным объектам основных средств срок полезного использования может быть установлен в пределах от 25 до 36 месяцев включительно. Конкретный срок полезного использования компьютера организация определяет самостоятельно.

Если организация приобрела компьютер, бывший в эксплуатации, то срок полезного использования при расчете амортизации линейным методом можно установить с учетом срока фактического использования этого объекта предыдущими собственниками. При нелинейном методе компьютер, бывший в эксплуатации, нужно включить в ту амортизационную группу, в которую он был включен у предыдущего собственника (п. 12 ст. 258 НК РФ).

Организации, которые занимаются деятельностью в области информационных технологий, имеют право учесть приобретенный компьютер в составе материальных затрат, даже если его первоначальная стоимость превышает 40 000 руб. (п. 1 ст. 254 НК РФ). Таким организациям списывать стоимость компьютера через амортизацию не обязательно.

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

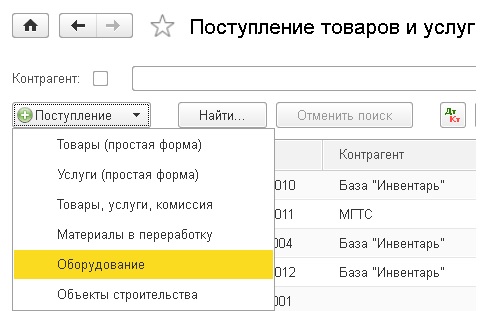

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

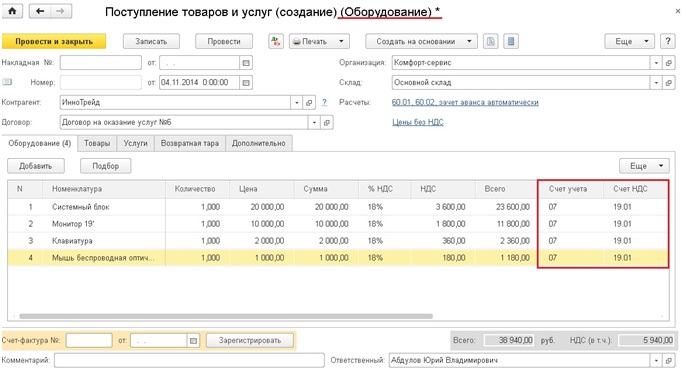

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

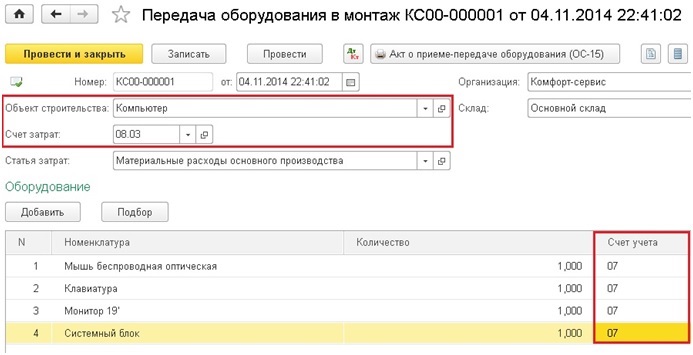

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

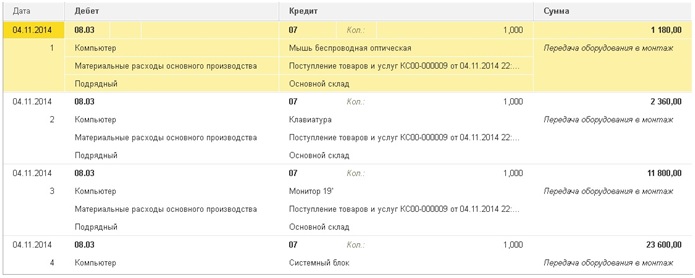

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

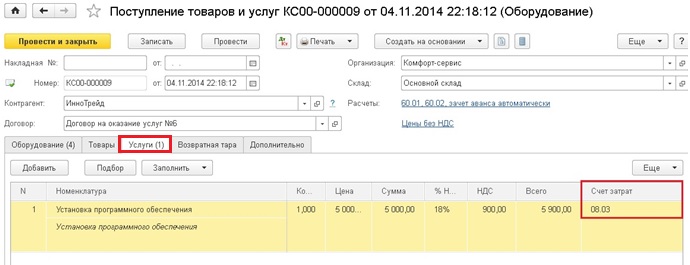

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

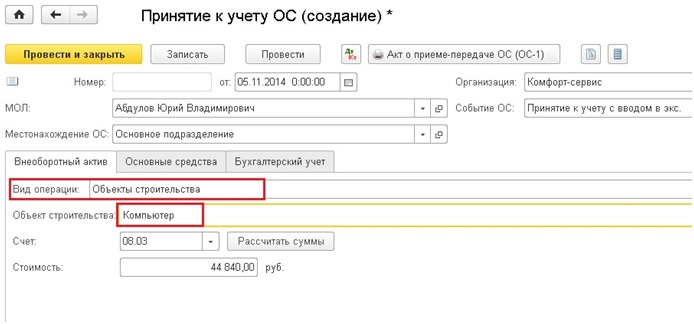

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

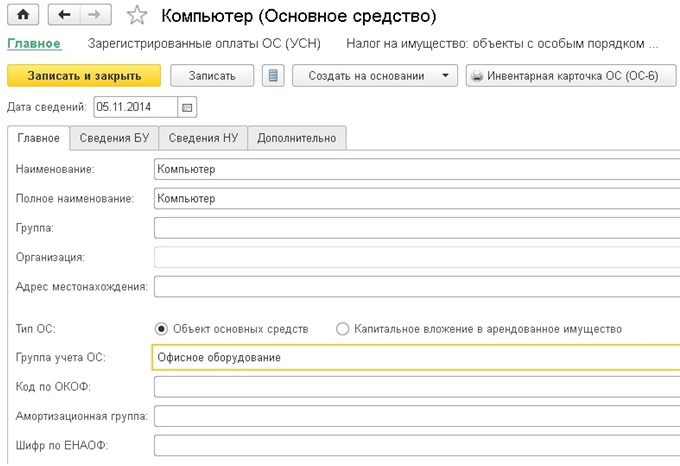

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

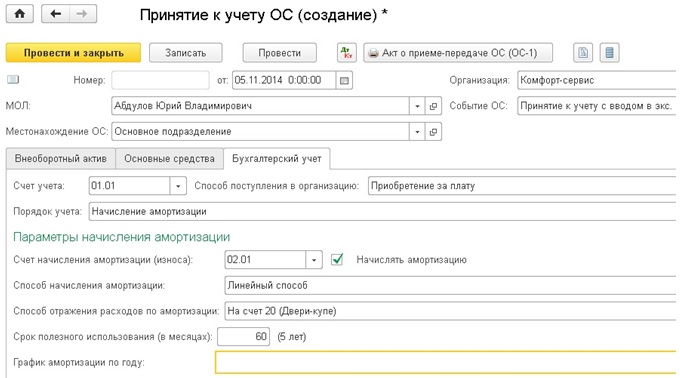

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .