Короткий ответ на вопрос, можно ли украсть деньги с карточного счёта, зная лишь номер карты Сбербанка или любого другого банка – НЕТ, этого сделать нельзя. Было бы слишком наивно полагать, что вся огромная индустрия карточных платежей для авторизации операции по банковской карточке будет основываться только на её номере. Этого нельзя сделать и зная номер счёта карты (напомним, что номер счёта и самой карты – разные понятия), если вы, конечно, не инсайдер (работник банка), имеющий доступ к счетам своих клиентов.

Какие реквизиты карты необходимы при оплате/переводе?

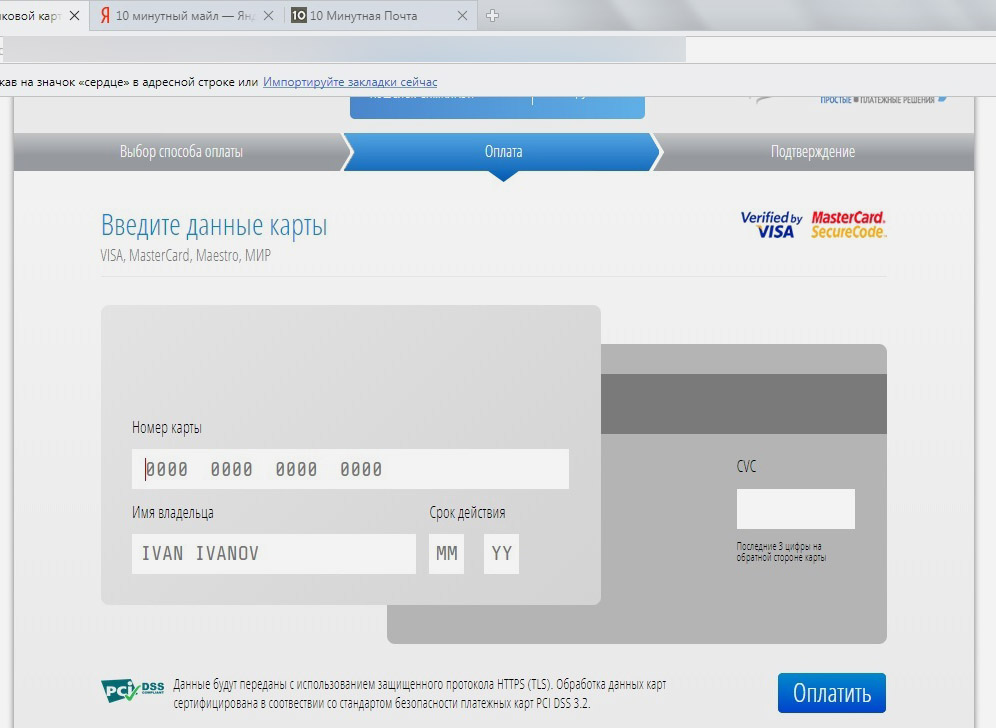

Любая онлайн-оплата (или перевод между картами) в интернете при помощи карты потребует указать такие её реквизиты, как номер, имя и фамилия, срок действия карточки и код проверки подлинности CVV2/CVC2 (как платить по карточке в интернете?). Более того, практически все банки поддерживают протокол 3-D Secure – дополнительный шаг в аутентификации карты, когда вам высылается смс-сообщение с одноразовым кодом, и только после этого оплата (или перевод) пройдёт.

А если узнали номер карты и другие её реквизиты?

Таким образом, чтобы вас «обчистить», мошенникам потребовались бы сразу все реквизиты карты, плюс ваш телефон. Хотя некоторые сайты (интернет-магазины) принимают карты к оплате без подтверждающей смс-ки, и этим пользуются мошенники, получившие все вышеозвученные данные карты.

Как они их получают? Подсматривают за вами в обычном магазине при оплате за товар (могут установить миниатюрные видеокамеры и получить изображение лицевой и обратной стороны карточки), или выуживают данные обманным путём в интернете или по электронной почте (так называемый фишинг), когда мошенники, представляясь сотрудником банка, просит ему сообщить реквизиты. В конце концов, те же нечистые на руку продавцы (или официанты) могут без проблем заполучить все нужные данные.

К счастью, всего этого можно избежать, выполняя простые правила безопасного использования банковской карточки. Правда, в последнее время процветают мошенничества с сим-картами, когда преступники делают дубликат симки по липовой доверенности и взламывают вашу почту, электронные кошельки, или переводят деньги с привязанных к номеру карт. По приведённой выше ссылке мы давали рекомендации, как предотвратить такое мошенничество.

Итак, если подвести краткий итог нашего ответа на вопрос о возможности украсть деньги, зная номер карты, необходимо немного расширить ответ. Зная номер – невозможно, но зная номер карты, срок действия, ФИО, трёхзначный код CVV2/CVC2 и номер телефона, очень даже возможно! Если узнают каким-то образом ваш ПИН-код, тоже ничего хорошего, но, по крайней мере, он в онлайн-оплате никак не участвует, а может пригодиться злоумышленнику для снятия средств с ворованной карточки.

А в отзывах говорят, что и по одному номеру карты Сбербанка воруют

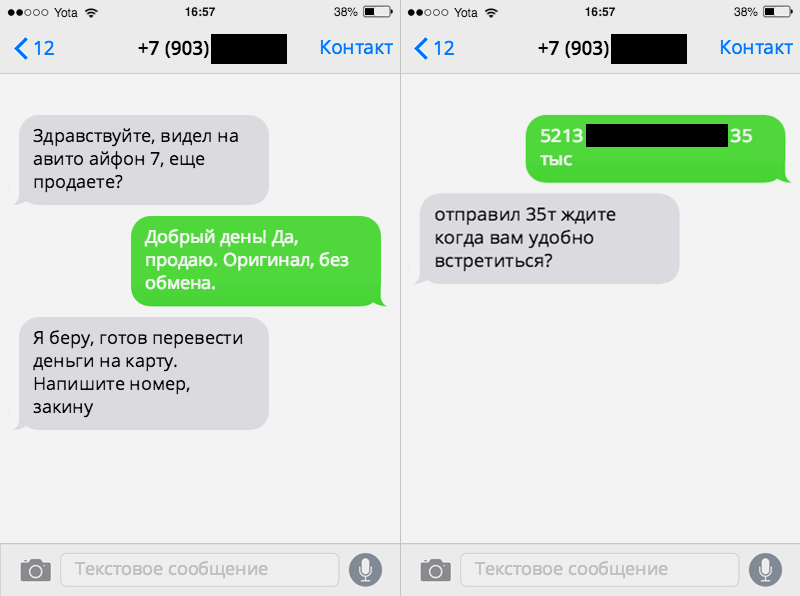

Но вот незадача, в отзывах люди часто пишут о том, что при продаже своей вещи, например, на Авито, они сообщают именно номер своей карты Сбербанка человеку (мошеннику), который предлагает внести предоплату на карточный счёт продавца. Все денежки со счёта исчезают. Правда, при этом выясняется, что аферист попросил продиктовать пришедший в смс-сообщении на телефон продавца код (который является кодом подтверждения к регистрации в интернет-банке Сбербанк Онлайн). Или, к примеру, вместе с номером у вас «под шумок» попросят озвучить и остальные реквизиты карточки.

Если у вас не сбербанковская карточка, то алгоритм выманивания денег будет тот же. Преступник воспользуется формой перевода с карты на карту, узнав предварительно все её реквизиты у незадачливого продавца, а потом попросит продиктовать ему код подтверждения. Хотя бы перед тем как диктовать – прочитайте, что написано в этом смс-сообщении. У вас волосы дыбом встанут, и всё сразу станет понятно.

Это методы так называемой «социальной инженерии», иными словами – метод получения необходимого доступа к информации, основанный на особенностях психологии жертвы. Так что будьте аккуратнее, и не «светите» карточный номер с другими реквизитами и номер своего телефона на просторах интернета. Кстати, на форумах советуют заклеить код CVV2/CVC2, предварительно его запомнив – так надежнее будет.

Как воруют деньги с банковских карт. Рабочие схемы

Оформили банковскую карту? Поздравляем, вы под прицелом мошенников.

Если думаете, что никто вас не обманет, опасность может подкрасться незаметно: безобидный звонок по знакомому номеру банка легко может оказаться роковым.

Даже простая ситуация, вроде продажи смартфона через сайт объявлений, превратится в кошмар, если не уследите за своей SIM-картой. Чего только не придумают сейчас ради данных вашей карты.

Раскрываем новые и старые рабочие схемы.

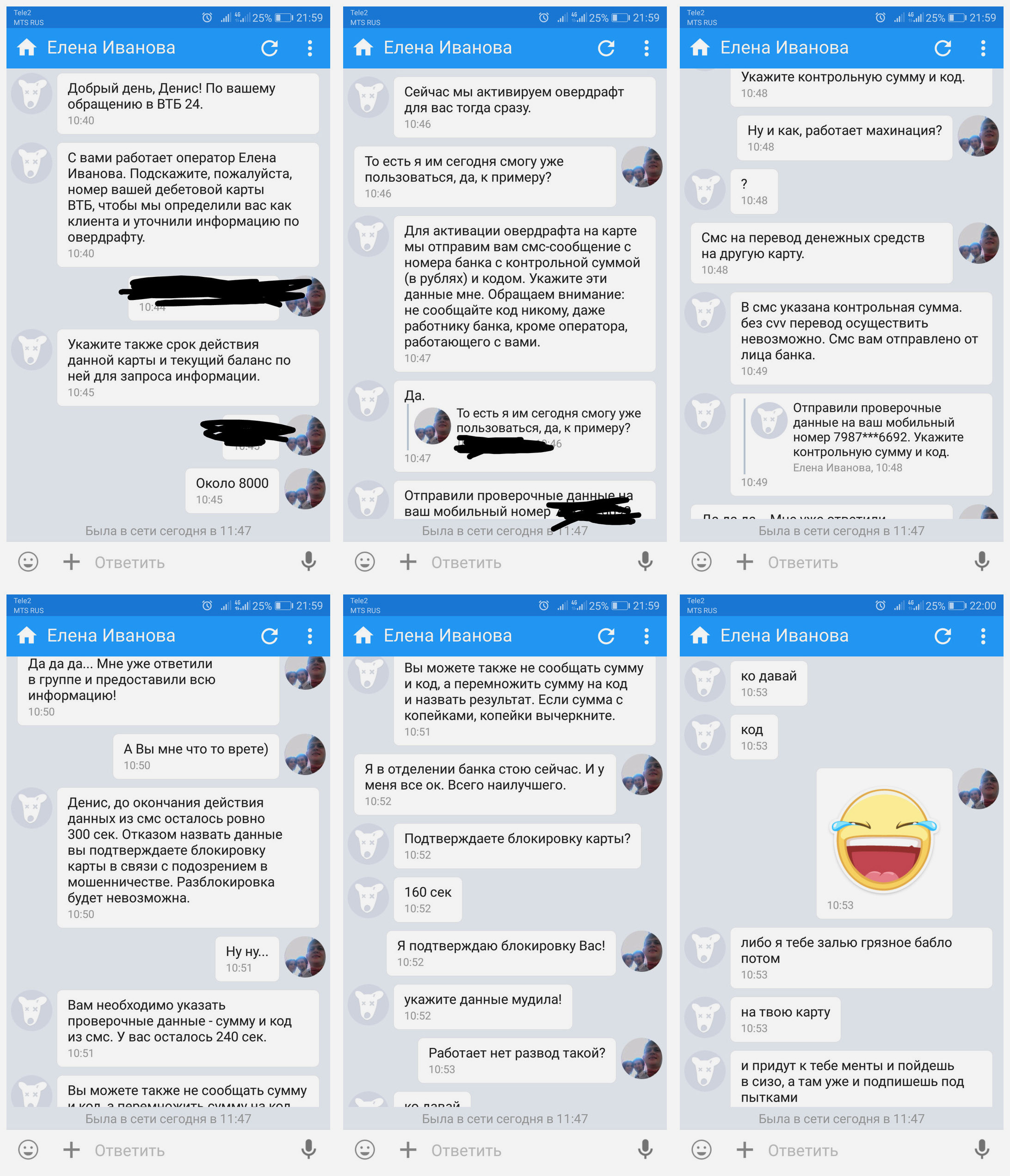

? Вам предлагают подключить овердрафт

Мошенники взламывают аккаунт администратора группы банка в социальной сети и/или пишут от его имени.

К примеру, вы хотите подключить овердрафт. Под этим предлогом с вами связывается представитель банка и выманивает информацию о карте. Затем крадёт деньги.

Запомните: НИКОГДА представители банка не будут решать ваши проблемы в социальных сетях . Разве что спросят, как с вами связаться. Далее все контакты с ними должны вестись либо через приложение банка, либо по подтверждённому телефону финансовой организации.

? Вам переводят деньги, но банк требует подтвердить личность

Потенциальный покупатель, который хочет оплатить товар, будто бы сбросил вам денег.

Но так как он юрлицо (не гражданин РФ, клиент другого банка), сотрудник банка требует дополнительную информацию: CVV/CVC-код, пароль от банкинга и одноразовый код, который придёт на смартфон.

Дальше всё то же самое: деньги со счета исчезают.

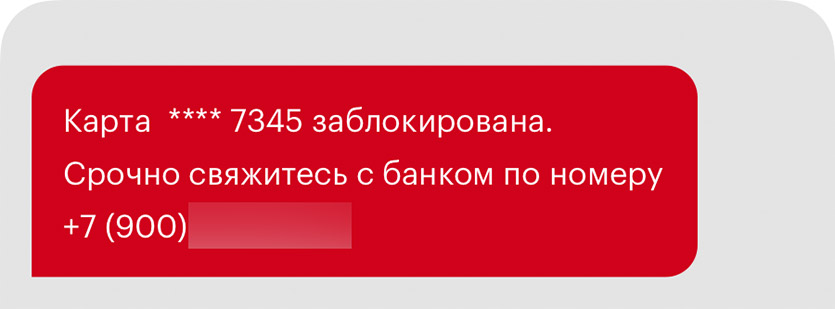

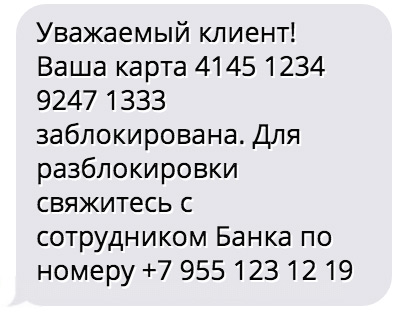

? Классика: звонят из банка и блокируют карту

Самая простая схема предполагает, что у злоумышленника есть ваши номер карты и номер телефона.

Добыть данные очень просто: например, предложить оплатить товар, который вы продаете на «Авито», на карту, а потом отказаться, или заскринить объявление по сбору пожертвований на еду для бездомных котиков.

Через пару дней вам позвонят «из банка».

Имя легко определят по объявлению или в приложении банка, который выпустил карту. Когда вводишь номер карты, он обычно отображается, чтобы не перепутать получателей.

Человек, который представился сотрудником банка, сообщит, что карта заблокирована из-за «потенциального мошенничества».

Типичный колл-центр банка. Но мошенники звонят не оттуда.

Чтобы разблокировать её, нужно ответить на вопросы: когда, где карту открыл, какой на ней баланс, где в последний раз расплачивался и так далее.

Затем обязательно узнают CVV/CVC-код с обратной стороны карты, срок действия и пароль от интернет-банкинга. А также попросят ввести код, который банк отправит вам на мобильный.

Потом с вашего счета просто снимут деньги. Или купят на них криптовалюту, чтобы сложнее было найти концы.

Этой схеме уже лет 10, но она до сих пор работает. Не с вами, так с родными, далекими от интернета, с соседями-пенсионерами и т.д.

? Забирают данные паспорта и перевыпускают SIM-карту

Продолжение предыдущего способа.

Могут попросить назвать два номера, на которые звоните чаще всего. Это позволит перевыпустить SIM-карту, привязанную к интернет-банку, а затем поменять от него пароли и украсть ваши деньги.

Более того: недавно хакеры смогли получить контроль над номерами «Сбера» и стали названивать с них клиентам. Новый уровень, однако.

? Оставьте заявку на кредит и заберите свой миллион

Ещё один способ развода начинается с рекламы на развлекательных сайтах и в соцсетях. Чтобы получить кредит на выгодных условиях, нужно заполнить форму, указав данные своей карты.

Мошенники поясняют: только так можно проверить кредитную историю и предоставить кредит . Чем больше информации дашь, тем выше вероятность получения денег.

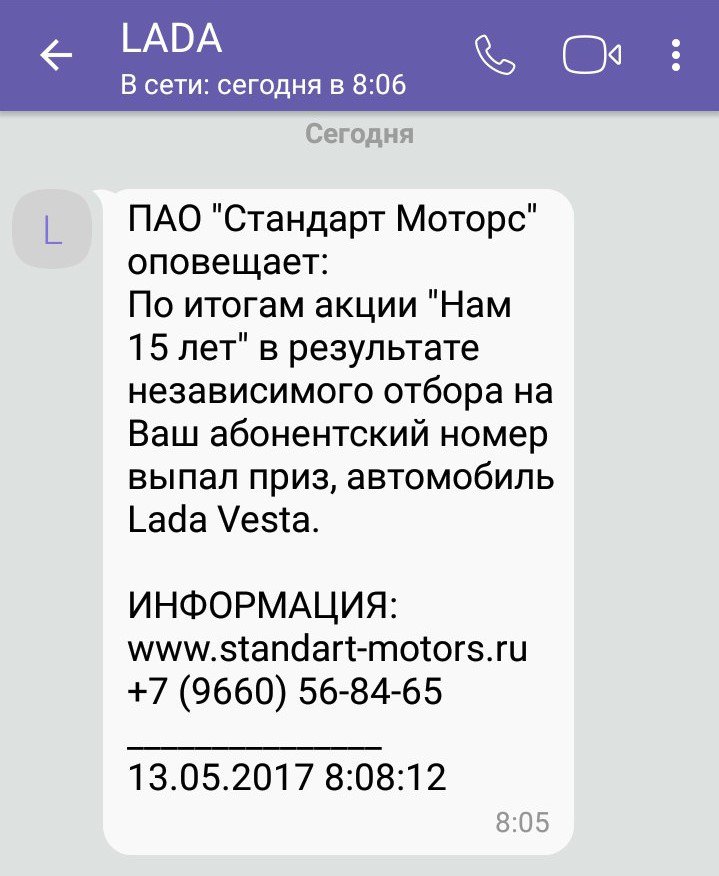

? Приходит сообщение о выигрыше денег

Банк проводил лотерею, и номер вашей карты оказался счастливым. Или вы выиграли а-а-а-автомобиль *голосом Якубовича*.

На самом деле повод может быть любым: мэр Москвы раздаёт лекарства со скидкой пенсионерам, собес собирает списки для оказания материальной помощи, коммунальные предприятия хотят вернуть деньги как субсидию и так далее.

Осталось только сказать данные своей карты.

Всё это развод доверчивых пенсионеров. Описание таких схем пора в газетах печатать.

? Приходит SMS: «Ваша карта заблокирована»

Хакеры организуют массовую рассылку SMS о том, что конкретный банк заблокировал карту (так выше уровень доверия). Чтобы восстановить доступ, нужно перейти по ссылке.

В SMS текста влезает мало, так что ссылки сокращают. Перейдя по ней, вы попадаете на сайт, который выглядит практически так же, как сайт «Сбера» или «Альфы» , или имитирует его. Только адрес немного отличается: например, allfabank или sberonlain.

На сайте вам предлагают заполнить форму разблокировки карты. Просят указать её номер, срок действия и другую информацию. Обещают прислать SMS для подтверждения действия.

Естественно, SMS приходит из вашего банка. Вот только когда вводите код, в интернет-банк входят мошенники. Угадаете, что происходит дальше?

Вы используете фейковое приложение банка

История примерно та же, что в прошлом пункте. Только на фейковый сайт приводит не SMS, а вредоносное ПО.

Другой вариант: вирус подменяет окно логина в настоящем банковском приложении , чтобы украсть пароль от интернет-банка.

Тут всё понятно. Не устанавливайте что попало на Android, используйте только официальные банковские приложения из Google Play и App Store. Никаких .apk и .ipa с файлообменников.

Вам предлагают ускорить зависший перевод

Мошенник, получивший данные вашей карты в переписке на сайте объявлений, рассказывает, что платить будет как юрлицо / с карты другого банка. Из-за этого деньги придут не сразу.

Хотите быстрее? Подойдите к банкомату или терминалу, создай шаблон с указанием собственной карты и номера телефона.

Многие терминалы так устроены, что после создания шаблона показывают окно с кнопкой «Подключить мобильный банк». Злоумышленник говорит, что нужно нажать на эту кнопку и ввести его номер. Мол, тогда его банк подключится и быстро проведет оплату.

Но на самом деле вы привязываете карту к его номеру. И даете ему возможность снять средства со своего счета.

Ваш банк объединяется с другим, и нужно перенести счёт

Мошенники звонят, чтобы поделиться сенсационной новостью: ваш банк объединяется с другим крупным банком. Чтобы продолжать пользоваться счетом, вам нужно сообщить все данные своей карты. На них откроют новый счет.

Если вам звонят и говорят о чём-то подобном, бросайте трубку и проверяйте информацию в интернете на уважаемых сайтах. Например, на Banki.ru.

На карту внезапно приходит чужой перевод

Приходит SMS о переводе денег на вашу карту. Сообщение настоящее, и в мобильном банке вы тоже видите, что ваш счет был пополнен.

Вскоре вам звонят и говорят, что ошиблись картой при переводе. Деньги отправляли за подарок, на лечение ребенка, на помощь бездомным котикам.

Как честный человек вы, конечно, входите в положение и отправляете деньги на ту карту, номер которой вам продиктовали. Ведь откуда отправили средства, вы можете и не видеть.

А потом банк почему-то блокирует карту и обвиняет вас в мошенничестве.

Что произошло на самом деле: мошенник дал номер вашей карты человеку, которому предложил дешево купить iPhone / снять квартиру / дать аванс за машину. Тот перевел деньги вам, а вы – мошеннику.

Когда отправитель средств понял, что его кинули, он написал в банк и инициировал разбирательство. Деньги будут требовать с вас. А вы же перевели деньги мошеннику добровольно (и, скорее всего, на краденую карту).

Увы, мошенник почти наверняка избежит ответственности. Через вас только что обналичили деньги.

Вам предлагают оплатить ваши же покупки взамен на наличные

Эту схему периодически прокручивают в разных супермаркетах. В очереди к вам подходит девушка и спрашивает, наличными будете расплачиваться или картой.

Если отвечаете, что заплатишь наличными, она предлагает оплатить ваши покупки картой, чтобы взамен дали ей купюры. Будто бы с картой проблемы: оплатить можно, а снять в банкомате не получается.

Вы находите наличные, она оплачивает ваши покупки, кассир выдает чек, девушка уходит.

В этот момент появляется настоящий владелец карты. Говорит, что он только что выронил карту в супермаркете, а через несколько минут ему пришло SMS о списании средств на кассе.

Значит, вы украли его карту, раз только что ей расплатились. Возвращайте деньги, или пусть кассир отменит оплату, иначе вызовут полицию.

Многие в такой ситуации впадают в ступор. Тем более, если рядом охранник, которому лишние проблемы на работе не нужны.

А зря, звоните в полицию. Мошенник растворится в воздухе моментально. Естественно, он с девушкой в сговоре.

И, скорее всего, это просто обналичивание денег с краденых карт. В банкомате засекут сразу, а в магазине всё спишут на проблемы с картой, если вдруг не прокатит.

Ваши данные тащат скиммеры

Скиммер – это специальное устройство, которое считывает данные карты. Оно имитирует части банкомата: щель для приема карт, а иногда и клавиатуру. Подробнее о них читайте в нашей статье.

Скиммеры крепят на двусторонний скотч или на клей. Могут также установить дополнительную камеру, которая будет снимать, как вы вводите ПИН-код.

Со скиммера получают данные с магнитной полосы. Они позволяют мошенникам получить информацию о вашей карте и снять с неё деньги. Информацию с чипа обычно не считывают.

Как защититься: внимательно смотреть, где снимаете деньги . В отделениях банков скиммеры устанавливают редко.

Если банкомат выглядит не так, как обычно, не вставляй в него карту. Она у вас одна, а банкоматов много.

Вас банально просят дать позвонить

В этой схеме жертв чаще всего находят на сайтах объявлений. Потенциальный покупатель предлагает встретиться, может даже предложить сбросить денег на бензин, чтобы не ехать через город.

Вы соглашаетесь, пара сотен лишними не бывает. Деньги приходят.

В назначенное время покупатель подъезжает, осматривает машину, и в процессе у него садится телефон. Просит твой смартфон позвонить. А параллельно его сообщник начинает задавать вопросы, чтобы отвлечь.

Пока вы на них отвечаете, злоумышленник достает SIM-карту из смартфона, подменяет её своей. После этого покупатели обещают подумать и уходят.

Но на самом деле они вставляют SIM-карту в свой смартфон, восстанавливают пароль от интернет-банка и обчищают ваш счет.

Могут, кстати, попытаться перевести деньги сообщением с вашего телефона. Это ещё проще и быстрее.

Вместо резюме

Пока готовилась эта статья, мошенники наверняка придумали пару-тройку новых схем. Как не стать жертвой:

▪️ Никому и никогда не сообщайте данных карты, кроме её номера. И тем более не фотографируйте её с обеих сторон.

▪️ Если звонят из банка, перезвоните по номеру, который указан на карте или на официальном сайте организации.

▪️ Если дали смартфон кому-то в руки, следите за ним. Даже если это был знакомый или коллега. Люди в сложных жизненных обстоятельствах на многое пойдут.

▪️ Не ведитесь на халяву. Никогда.

Расскажите пожилым родственникам, как разводят и крадут деньги. Не дайте им лишиться последнего и поставьте жирный плюсик себе в карму.

(4.62 из 5, оценили: 63)

(4.62 из 5, оценили: 63)

Как защитить реквизиты на карте

Какие данные нельзя сообщать и в каких случаях включать параноика

О чем речь?

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов (отчет ЦБ за 2014 год). Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

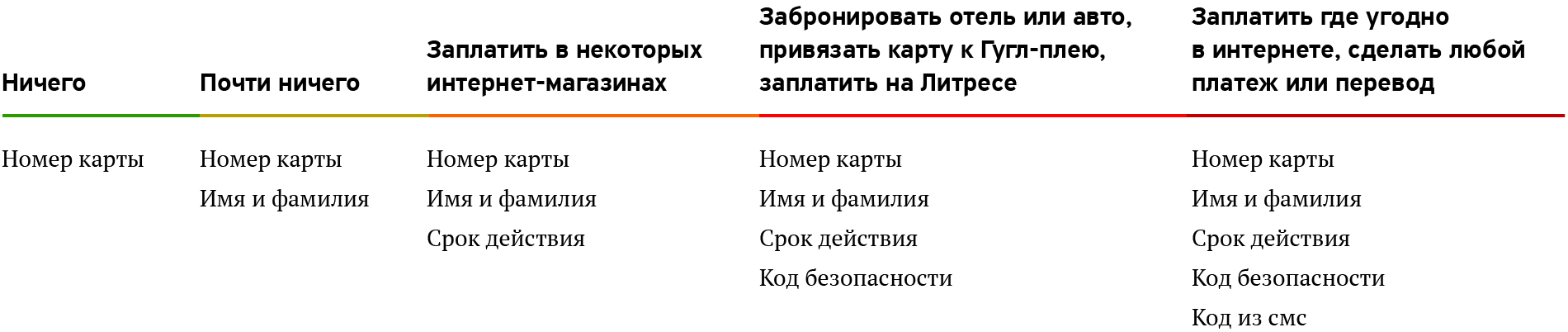

Что за реквизиты?

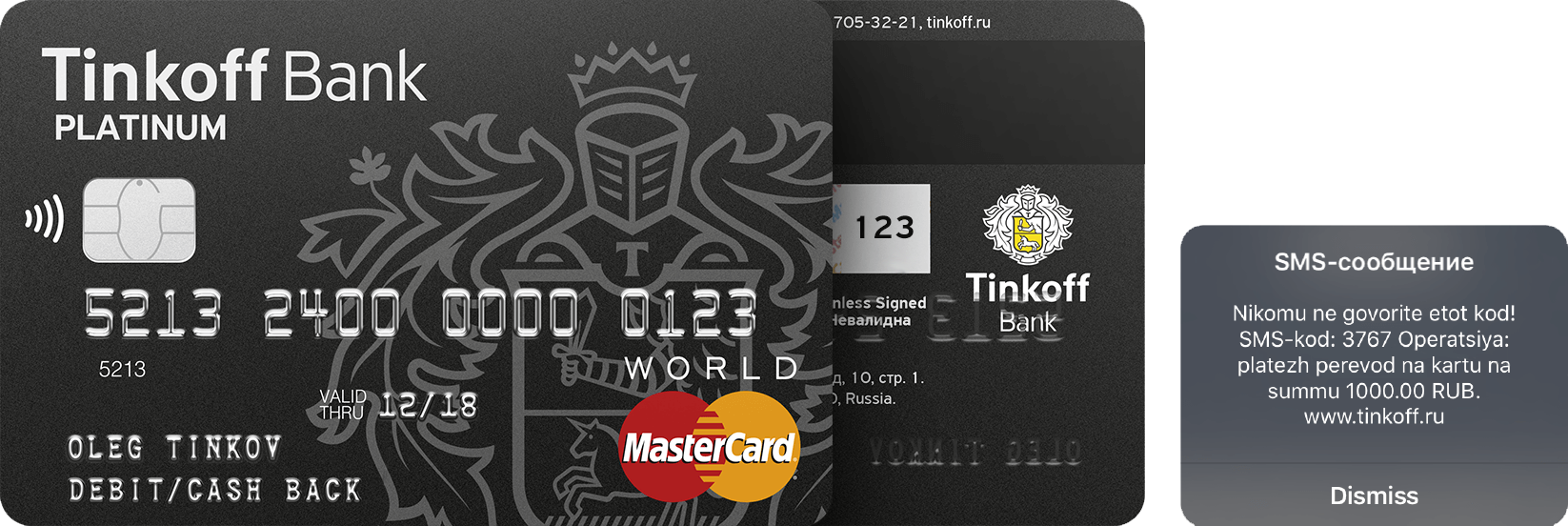

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из СМС. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

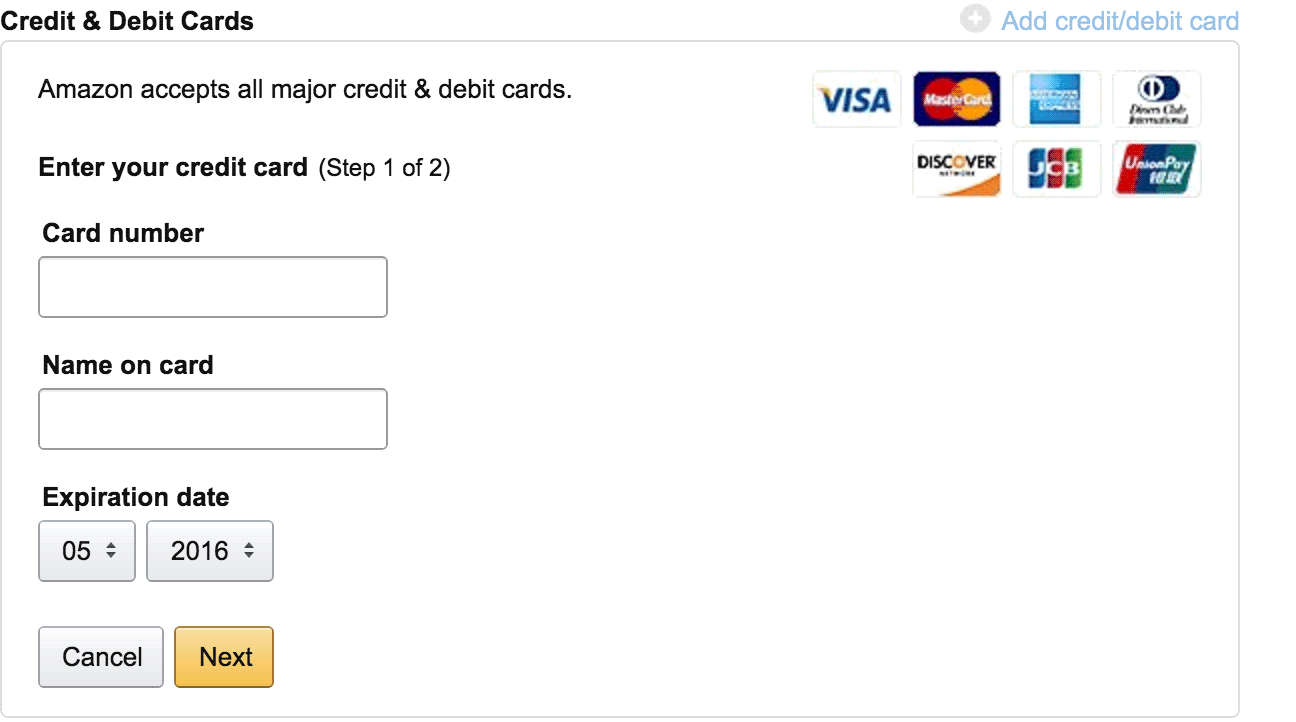

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Чем больше реквизитов знает мошенник, тем больше у него возможностей украсть деньги.

Что может сделать мошенник, который завладел вашими реквизитами?

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать?

Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо?

Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно?

Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать?

Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать?

Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

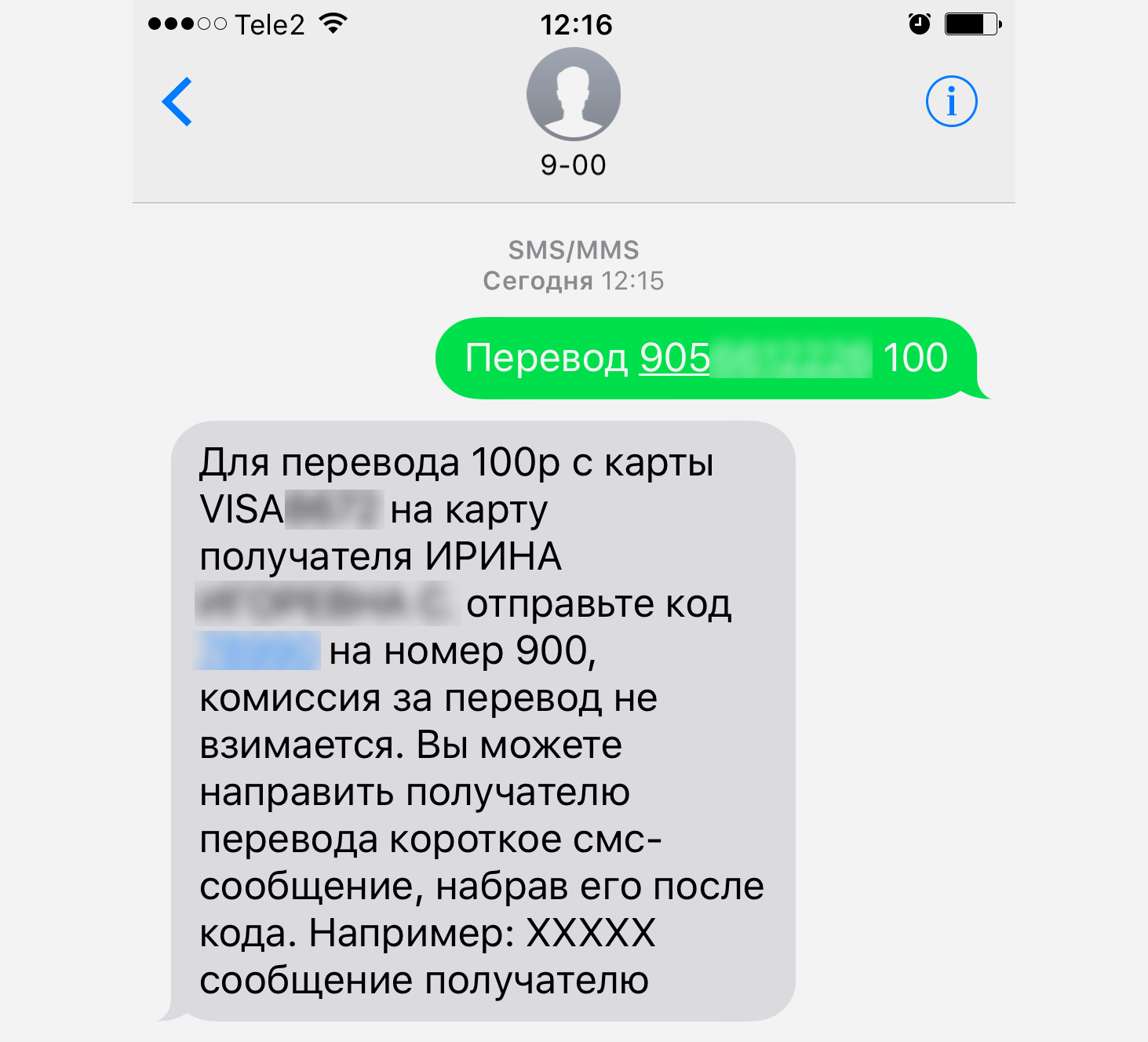

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить?

Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить?

Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно?

Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Реквизиты попали в чужие руки? Перевыпускайте.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить-то тогда?

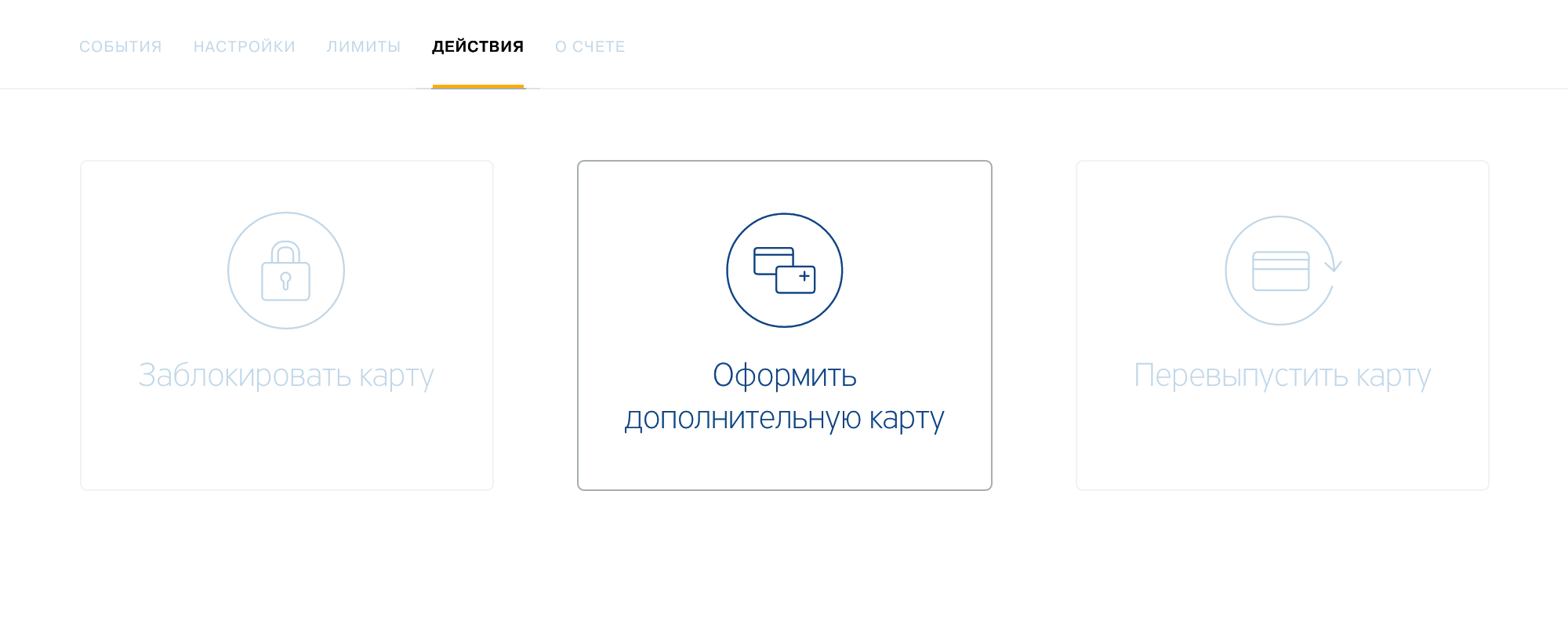

Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете открыть до пяти дополнительных карт — в Тинькофф-банке это бесплатно. Вот так:

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

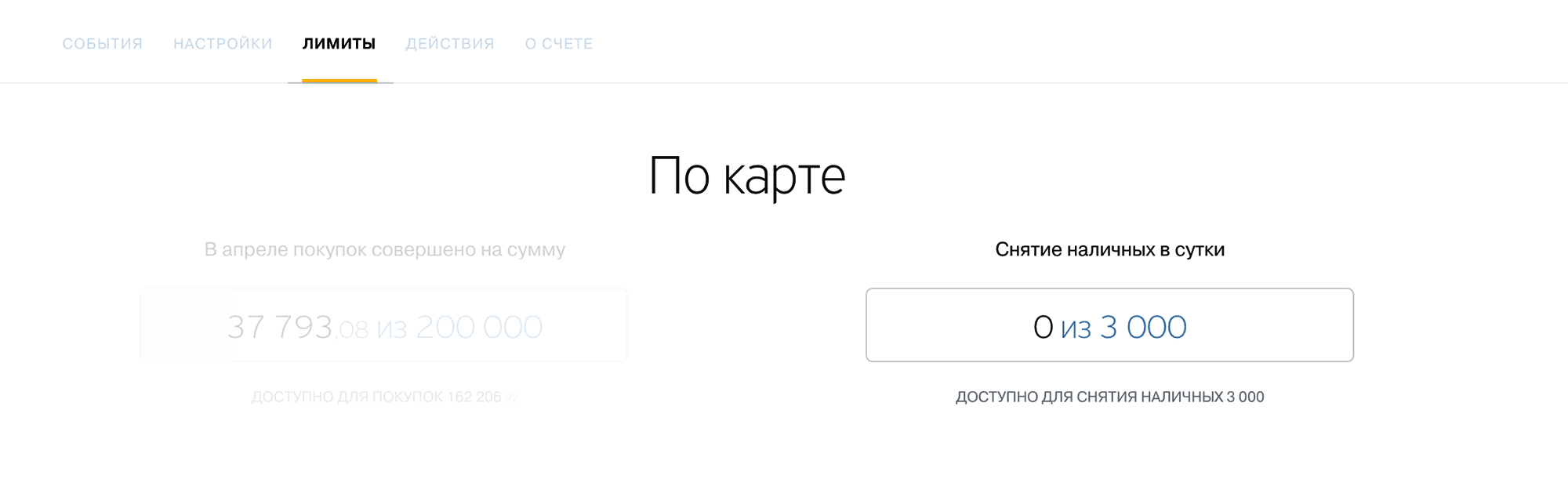

На основной карте ставим лимиты на покупке в интернете:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Смс-банк подключать?

Обязательно. Если у вас приложение Тинькофф, можно включить пуш-уведомления: они работают так же, как смс-банк.

Нет времени объяснять, блокируй карту! Четыре способа снять ваши деньги без подтверждения по СМС

Треть россиян в возрасте до 25 лет постоянно пользуются бесконтактными платежами, а 2% граждан страны вообще отказались от наличных, свидетельствуют данные «Левада-центра». Картой удобно расплачиваться в продуктовых и в транспорте, ее можно привязать к медиасервисам и такси, запланировать платежи по коммуналке. Но есть и оборотная сторона медали. О ней 66.RU рассказал Артем Трофимов, специалист по безопасности карт в банке для предпринимателей «Точка».

Как могут украсть деньги?

В банковской сфере есть понятие «скомпрометированная карта». Это карта, полный номер которой, код CVV2 или CVC2 и другие данные стали общедоступны или попали в руки мошенников. Этих данных может быть достаточно, чтобы банк предоставил доступ к вашим деньгам. Узнать о том, что карта скомпрометирована, практически невозможно, пока ею не воспользовались без вашего ведома.

Как это может произойти? Если мошенник знает номер карты и CVV2 или CVC2, он способен совершать операции в интернет-сервисах, которые не поддерживают или намеренно не используют технологию 3D-Secure. Проще говоря, не отправляют вам одноразовый пароль, чтобы подтвердить, что покупку оплачивает именно владелец карты, а не кто-то другой.

Проверять ли личность покупателя с помощью 3D-Secure или нет, решает онлайн-продавец, а не банк, выпустивший карту. Некоторые компании осознанно проводят часть операций без этой технологии, чтобы упростить покупки для клиентов.

Интернет-магазин AliExpress сознательно отказался от 3D-Secure. Первые несколько операций там будут подтверждаться одноразовым кодом. Когда в магазине убедятся, что учетная запись не мошенническая, вам позволят совершать сделки без 3D-Secure, чтобы покупатель не делал лишних движений и не передумал после того, как ему придет СМС с паролем для подтверждения операции. Таким образом, в AliExpress самостоятельно решают, когда использовать 3D-Secure, а когда нет.

AliExpress — лишь пример того, как можно оплачивать покупки без 3D-Secure, а не место, где реально воруют. Через него практически не крадут деньги.

Агрегаторы Uber и «Яндекс.Такси» тоже не используют 3D-Secure. Мы в «Точке» не видим всплеска мошенничества в Uber, по-моему, это разовые случаи в других банках. Схема, с помощью которой мошенники выводят деньги через сервис, может быть такой. Воры привязывают украденные реквизиты — номер карты и код к ней — к профилю пассажира. Затем создают виртуальный профиль таксиста и «оплачивают» его услуги украденной картой, то есть имитируют поездки, а потом получают возмещение реальными деньгами.

Мошенники крадут деньги у клиентов банков через Uber. Под угрозой счета даже тех, кто не пользуется такси

Примеры с «Хабр» :

Мошенники хотят получить деньги с карты, а не расплачиваться за услуги с помощью украденных данных. Тем более, Booking.com и Airbnb потребуют для такой оплаты документ, удостоверяющий личность. Поэтому найти того, кто жил за чужой счет, не составит труда.

Как защитить данные?

Бережно относиться к реквизитам карт и стараться не компрометировать их. Во-первых, пользуйтесь бесконтактной оплатой через Apple Pay, Google Pay, Samsung Pay и другие сервисы. Они меняют реквизиты пластиковой карты на виртуальные — токен. Токены помогают уберечь реквизиты от третьих лиц. Даже если информацию токена узнают, она будет бесполезна, потому что в каждой транзакции используются зашифрованные динамические данные. Не за горами использование таких же токенов и при оплатах в интернете по технологии EMV® Secure Remote Commerce.

- Держать банковскую карту на виду, например, на рабочем столе. Или хранить ее в кошельке вместе с пин-кодом.

- Хвастаться картой с необычным дизайном в соцсетях, публиковать ее фото.

- Оплатить покупку на непроверенном поддельном ресурсе. Прежде чем вводить реквизиты, проверяйте данные магазина, свяжитесь с продавцом, почитайте отзывы в интернете, позвоните по указанному телефону и проверьте через 2ГИС, «Яндекс.Карты» или другой сервис, что за организации находятся по физическому адресу магазина.

- Оплатить доставку товара по письму от «продавца». Если вы договорились о покупке и продавец прислал ссылку на сайт доставки — внимательно изучите адрес страницы, куда вы перешли, найдите номер телефона доставки через поисковую систему и сверьте с сотрудником правильность адреса. Киберворы пользуются сайтами-дублерами, очень похожими на оригинальные, где оплата доставки или покупки — это перевод с карты на карту, не более.

- Сообщить номер карты и код «службе безопасности» банка. Если вам звонят из банка, обращаются по имени, называют последние операции и уверяют, что счет под угрозой — не верьте. Положите трубку, подумайте пять минут, вспомните новости об обманутых клиентах и перезвоните по номеру клиентской службы, указанному на обратной стороне банковской карты. Цифры нужно набрать самостоятельно.

- Делиться данными карты с другими людьми.

Если вы подозреваете, что карта скомпрометирована, сразу блокируйте ее с помощью звонка или письма в банк. После этого никто не сможет потратить деньги со счета, даже зная пин-код, CVV2 и другие данные.

Что делать, если деньги украли?

Срочно сообщите об этом банку. Тогда вы с большой вероятностью сможете опротестовать мошеннические операции, особенно когда 3D-Secure не использовался. Это плюс карт по сравнению с наличными, которые воры вам вряд ли вернут.

Даже если оспорить покупку или перевод не выйдет, есть возможность заморозить ваши деньги на счетах мошенников, чтобы впоследствии вернуть их по требованию правоохранителей.

Редакция 66.RU благодарит банк для предпринимателей «Точка» за помощь в подготовке материала.

Роскомнадзор убил Telegram-бота 66.RU.

Подписывайтесь на резервный канал.

Как мошенники воруют деньги с карт и банковских счетов

Люди слишком доверчивы

Титаническую работу провели эксперты Тинькофф -банка. На основе данных более 400 тыс. банковских клиентов, ставших объектами интереса со стороны мошенников в топ-30 российских банков, они выявили наиболее распространенные схемы обмана.

Вот что выяснилось. Основная доля хищений (70%) приходится на так называемую социальную инженерию — то есть жертвы самостоятельно переводят мошенникам деньги (41% случаев) или предоставляют злоумышленникам данные своих карт и коды из СМС -сообщений (29% случаев). За последние два года доля таких мошенничеств выросла почти в два раза.

Люди стали более доверчивыми? Скорее мошенники стали более хитрыми и используют все новые схемы психологического давления, отмечает Алексей Бакланов, руководитель управления противодействия мошенничеству и претензионной работы Тинькофф. Но банки, в свою очередь, постоянно внедряют новые технологии и учатся быстро реагировать на новые схемы. Именно поэтому средняя сумма мошенничества по сравнению с прошлым годом хоть немного, но сократилась — на 13%, и составила 9300 рублей.

Как еще воруют? Друзья или родственники, пользуясь доверием, могут получить данные карты будущей жертвы или доступ к смартфонам, где у многих хранится вся информация о счетах, и есть возможность оперативно вывести деньги. Таких — 12%. Получив доступ к смартфону, кстати, можно заплатить теперь и за покупку в магазине. Таких случаев мошенничества тоже достаточно — 11%.

Где мошенники находят жертв

Очень легко — звонят по телефону, такая схема используется в 83% случаев. Удивительное дело, но люди, в глаза не видя мошенника, сообщают ему данные своих карт и СМС-коды. Менее распространенная история, когда таких простаков находят в мессенджерах, через письма на электронную почту, соцсети и прочие каналы для продвинутых — таких случаев 13% от всех.

Телефонное мошенничество более прибыльное — средний чек при такой схеме составляет 34 тыс. руб. У тех же, кто облапошивает в интернете, куш поменьше — в среднем 16 тыс. рублей.

Да, прямо в лоб у интернет-пользователей номер карты и пришедший на телефон код не выведать. Зато они очень легко верят в обещания работы, непыльного бизнеса или небывалых инвестиций.

Что говорят мошенники своим жертвам

Очень распространенная легенда — якобы звонят из службы безопасности банка. Говорят, что зафиксирована попытка списания денег со счета, выясняют данные карты и коды подтверждения и списывают деньги со счета доверчивой жертвы. Сумеют подстроиться под тот банк, где у жертвы хранятся деньги, — повезло. Нет — тоже не беда, выкрутятся: представятся сотрудниками другого известного банка. Причем такая схема является более рабочей — в 2019 году она использовалась в 42% случаев. Звонят, мол, в рамках взаимодействия или еще что-то выдумают.

Не первый год успехом пользуется подмена известных сайтов сайтами-двойниками. Для усиления доверия жертвам приходит бланк, очень похожий на настоящий. Бланк вызывает больше доверия. А деньги уходят по ложному электронному шлюзу в карманы мошенников. На этот способ приходится более половины случаев добровольных платежей мошенникам.

В ходу и рассказы о том, что на человека свалилась удача: он выиграл в лотерею или во что-то еще. Приз вам уже везут, но нужно срочно заплатить комиссию. Люди верят.

Жулики по-прежнему наживаются на стремлении наших людей к взаимопомощи. Взломав чей-то аккаунт, они пишут от имени жертвы слезные письма его друзьям: «Спасите, попал в беду». Всегда лучше перезвонить жертве и удостовериться, а если не отвечает или придумывает обстоятельства — то повременить с переводом.

Используются и не такие распространенные сценарии — например, вознаграждение за участие в соцопросе. Заполняешь данные о себе, в том числе номер карты, и мошенники получают доступ, если не к деньгам, то к данным и смогут предпринять попытки обмануть еще раз. Выглядит это вполне правдоподобно.

Нетипичные схемы

Злоумышленники, представляющиеся сотрудниками службы безопасности банка, могут сообщить, что на устройстве клиента обнаружен вирус, и попросить скачать антивирус. Так, во время скачивания мошенники могут получить доступ к мобильному банкингу и вывести средства клиента.

Еще один сценарий развода от «службы безопасности». Внезапно происходит утечка данных, вам звонят из банка и советуют снять деньги через безопасный банкомат и перевести их на специальный страховочный счет. На самом деле никакой утечки нет, а денежки пропали.

Или такая схема. Звонок из «банка»: был зафиксирован вход в личный кабинет из другого города или страны. Для идентификации клиента необходимо назвать номер карты (казалось бы, зачем банку номер карты, ведь она у них есть?). А потом включается голосовая служба. Клиент доверяет голосу робота и вводит код в тональном режиме. Мошенники меняют пароль и логин в его личном кабинете и выводят деньги.

Как не стать жертвой

Нужно всегда держать в тайне коды из СМС и пуш-уведомлений, ПИН-код карты, контрольные вопросы, данные карты, включая срок действия и трехзначный код. Нельзя также раскрывать персональные данные: отчество, место и год рождения, данные паспорта.

• Спросите у звонящего «сотрудника» фамилию и сами перезвоните в банк. Телефон есть на карте или найдите его в интернете — не спрашивайте у звонящего.

• Не скачивайте никакие программы на смартфон по просьбе незнакомцев и не предоставляйте им доступ к ним.

• Не носите бумажку с ПИН-кодом рядом с картой в портмоне. Вытащат все вместе.

• Для быстрой связи с банком заранее сохраните его номера в телефоне.

• Если пропала карта, деньги со счета или телефон — сразу свяжитесь с банком, опишите ситуацию, заблокируйте карту и счета.

«Бывает, что по указке мошенников клиент обманывает сотрудников банка, а свою ошибку понимает, когда уже ничего не исправить»

— Тинькофф внедряет новейшие технологии и адаптируется к агрессивной преступной среде, — сказал « КП » руководитель управления противодействия мошенничеству и претензионной работы Тинькофф Алексей Бакланов. — Но у банков до сих пор недостаточно инструментов, чтобы помешать обманутым клиентам перевести деньги преступникам. Мошенники используют приемы психологического давления, из-за чего обманутый клиент самостоятельно переводит им деньги. Бывают случаи, что сотрудники банка посчитают операции подозрительными и свяжутся с клиентом для подтверждения, но он может ввести их в заблуждение, действуя по указаниям мошенников. Клиент понимает свою ошибку, лишь когда деньги вернуть уже нельзя.

СТАТИСТИКА ОБМАНА

* Мужчины становятся жертвами мошенников чаще, чем женщины.

* Женатые попадаются на уловки почти вдвое реже , чем холостые.

* Больше всего подвержены мошенничеству люди 18 — 22 лет, следом за ними — те, кто старше 68.

* Клиенты банков с высшим образованием становятся жертвой мошенников так же часто, как и обладатели начального и среднего. А обладатели ученой степени — в 2,3 раза чаще.