Печать ИНВ-3 и ИНВ-19 по результатам пересчета в «1С:УТ 8»

При оформлении инвентаризации в программе «1С:Управление торговлей 8» (ред. 11.3) может возникнуть вопрос: как распечатать инвентаризационную опись ИНВ-3 и сличительную ведомость ИНВ-19?

Для формирования и печати этих форм предназначен отдельный документ – «Инвентаризационная опись». Рассмотрим формирование инвентаризационной описи по результатам пересчета товаров.

На складе была проведена инвентаризация товаров, выявлены излишки и недостача. Результаты внесены в документ «Пересчет товаров» в 1С, оформлены складские акты оприходования излишков и списания недостачи. Необходимо вывести на печать инвентаризационную опись и сличительную ведомость.

Отражение в 1С пересчета товаров и актов списания и оприходования подробно описано в наших статьях пересчет товаров при инвентаризации и оформление складских актов по результатам пересчета товаров.

В программе предусмотрено автоматическое формирование документа «Инвентаризационная опись» непосредственно из документа «Пересчет товаров».

Откроем документ пересчета и по кнопке «Печать» выберем «Инвентаризационная опись (ИНВ-3)» или «Сличительную ведомость (ИНВ-19)».

В обоих случаях откроется не печатная форма, а список инвентаризационных описей. Если он пуст, программа предложит сформировать опись.

Нажмем гиперссылку «Сформируйте», в открывшемся окне отметим организацию, по которой должны быть распечатаны документы, и нажмем «Сформировать описи».

После этого в окне формирования описей появится созданный документ «Инвентаризационная опись». Из этого окна по кнопке «Печать» уже доступна распечатка форм ИНВ-3 и ИНВ-16.

Если нажать «Готово», будет выполнен возврат в список описей, откуда тоже можно вывести форму на печать.

Документы «Инвентаризационная опись» сохраняются в журнале складских актов:

Печать форм ИНВ-3 и ИНВ-16 возможна и непосредственно из документа «Инвентаризационная опись».

При печати из документа «Инвентаризационная опись» доступен выбор цен для печати – по себестоимости или по виду цен. В последнем случае потребуется указать вид цен, при этом данная цена должна быть установлена на товары (иначе в печатных формах стоимость товаров не заполнится).

В инвентаризационной описи ИНВ-3 выводится количество и стоимость всех товаров на складе – по факту и по данным бухгалтерского учета.

В сличительной ведомости ИНВ-19 отражены только товары, по которым при инвентаризации были обнаружены отклонения: излишки или недостачи.

Возможно формирование инвентаризационной описи на основе нескольких документов «Пересчет товаров». Для этого нужно в журнале складских актов создать новый документ «Инвентаризационная опись» и указать параметры: организацию, склад, период формирования, способ печати цен. Программа включит в опись сведения из всех пересчетов за указанный период.

Можно ли инвентаризационные описи заполнять на компьютере

Mozilla/5.0 (Windows NT 4.0; WOW64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/37.0.2049.0 Safari/537.36

Можно ли инвентаризационные описи заполнять на компьютере

2. Общие правила проведения инвентаризации

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Письмо Минфина России от 12 ноября 2020 г. N 02-07-05/98751 О возможности оформления инвентаризационных описей с использованием средств вычислительной техники

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение о возможности оформления инвентаризационных описей с использованием средств вычислительной техники и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан — просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем Департамент полагает необходимым сообщить следующее.

В соответствии с пунктом 3 статьи 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 402-ФЗ) случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Основные требования к инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности для организаций бюджетной сферы (государственных (муниципальных) учреждений) определены положениями федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 (далее — Стандарт «Концептуальные основы»).

Обращаем внимание, что приказ Минфина России от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее — Приказ N 49) не является нормативным правовым документом, требования которого обязательны при определении порядка проведения инвентаризации организациями государственного сектора. Положения Приказа 49, не противоречащие нормативным правовым актам, регламентирующим проведение инвентаризации в организациях бюджетной сферы, могут быть предусмотрены порядком проведения инвентаризаций, установленным правовым актом (приказом, распоряжением) учреждения, принятым в рамках формирования его учетной политики.

Одновременно сообщаем, что согласно пунктам 5-6 статьи 9 и пунктам 6-7 статьи 10 Федерального закона от 06.12.2011 N 402-ФЗ, первичный учетный документ и регистр бухгалтерского учета в соответствии с учетной политикой учреждения могут быть составлены на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Согласно пункту 4 статьи 9 и пункту 5 статьи 10 формы первичных учетных документов и регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Формы инвентаризационных описей и указания по их применению установлены приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н, Методические указания).

Результаты инвентаризации, независимо от применяемых программных комплексов, должны быть оформлены на основе установленных Приказом N 52н форм документов.

Согласно Методическим указаниям унифицированные формы документов, установленным Приказом N 52н, разработаны в целях создания условий для автоматизированной обработки и обмена содержащейся в них информацией и содержат в своем составе наряду с наименованиями реквизитов и показателей соответствующие им коды по общероссийским классификаторам (классификациям) технико-экономической информации.

Методические указания содержат некоторые особенности формирования бухгалтерских документов в электронном виде. Так, например, отметки бухгалтерии о принятии объекта к учету или о его выбытии в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных электронной подписью, в оформленном первичном учетном документе не проставляются. В этом случае отметки бухгалтерии об отражении в учете указанных операций, а также бухгалтерские записи, оформляются в Бухгалтерской справке (ф. 0504833). Указанный порядок также применяется при передаче полномочий по ведению бюджетного (бухгалтерского) учета и формированию бюджетной (финансовой) отчетности иной организации (централизованной бухгалтерии).

Копии электронных документов на бумажном носителе заверяются в порядке, установленном субъектом учета в рамках формирования своей учетной политики.

При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета.

При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы сформированных документов брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, скрепляется печатью субъекта учета.

Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели.

Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных Приказом N 52н, не допускается.

Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

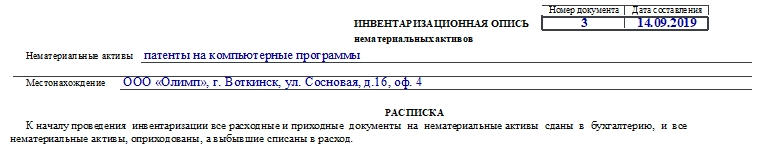

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце.

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.