Активы и пассивы бухгалтерского баланса: как перестать их путать

Активы и пассивы бухгалтерского баланса — это совокупность систематизированных и обобщенных показателей, которые характеризуют результаты деятельности компании. О том, как классифицируются эти показатели, расскажем в статье.

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Компьютеры куда отнести в бухгалтерском балансе

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_8_2) AppleWebKit/537.13 (KHTML, like Gecko) Chrome/24.0.1290.1 Safari/537.13

На балансе бюджетного учреждения числится компьютер — единый объект основного средства (системный блок и монитор). Старый системный блок решено заменить на новый — более мощный. Новый системный блок был приобретен в 2020 году по КФО 2, он числится на счете 105 36 346. Старый системный блок будет входить в состав другого объекта основного средства.

Как в бухгалтерском учете отразить замену старого системного блока на новый? По какому КФО учитывать компьютер?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учитывая, что системный блок, меняемый на более современный, в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете бюджетного учреждения рассматриваемую ситуацию можно отразить следующей последовательностью хозяйственных операций:

— списание существующего основного средства устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в составе материального запаса;

— сборка (монтаж) нового компьютера.

Про формирование корреспонденции счетов надо иметь в виду:

— учет материальных запасов для капитальных вложений ведется на счете 0 105 ХХ 347 «Материальные запасы»;

— объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания (КФО 4), а второй — средства приносящей доход деятельности (КФО 2), следует учитывать по КФО 4.

Обоснование вывода:

Несмотря на то, что замена системного блока является достаточно распространенной операцией, универсального решения по отражению в учете замены системного блока в составе компьютера в сборе действующие положения законодательства в сфере бухгалтерского учета не содержат. В каждом учреждении может приниматься свой порядок действий, который необходимо закрепить в учетной политике учреждения. При этом следует обеспечить единообразие отражения подобных операций в учете.

По нашему мнению, в соответствии с п. 10 Стандарта «Основные средства» компьютер в сборе может рассматриваться как единый инвентарный объект, состоящий из системного блока, монитора, устройства ввода информации (клавиатуры и манипулятора «мышь»), т.е. быть комплексом конструктивно сочлененных предметов. Как правило, системный блок является основной составляющей компьютера в сборе. Поэтому если возникает необходимость его полной замены (например, при поломке, не подлежащей ремонту, или в связи с моральным устареванием), то вполне обоснованно может быть принято решение о списании всего объекта с балансового учета.

Согласно п. 34 Инструкции N 157н принятие решения о списании основных средств в учреждении относится к полномочиям постоянно действующей комиссии по поступлению и выбытию активов (далее — Комиссия).

При списании Комиссия принимает решение о возможности дальнейшей эксплуатации составных частей списываемого оборудования. Так, в ходе разбора компьютера на отдельные составляющие (монитор, клавиатура, жесткий диск, печатные платы и т.д.) может быть определено некоторое имущество, которое в дальнейшем будет использоваться или как запасные части (печатные платы, жесткий диск, манипулятор «мышь»), или как периферийное оборудование для последующей комплектации другого компьютера (монитор, клавиатура, системный блок в сборе). В соответствии с п.п. 99, 118 Инструкции N 157н образованные таким образом запасные и (или) составные части вычислительной техники, в т.ч. предназначенные для ремонта, учитываются в составе материальных запасов на счете 105 Х6 «Прочие материальные запасы». Хозяйственные операции по поступлению материальных запасов в результате списания нефинансовых активов относятся к необменным операциям. Первоначальной стоимостью таких материальных запасов является их справедливая стоимость (п. 22 Стандарта «Запасы», п. 25 Инструкции N 157н). Методы определения справедливой стоимости установлены п. 54 Стандарта «Концептуальные основы. «, п. 25 Инструкции N 157н.

В рассматриваемом случае, учитывая, что заменяемый системный блок на более современный в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете следует отразить следующую последовательность хозяйственных операций:

— списание существующего основного средства — устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в качестве материального запаса;

— сборка (монтаж) нового компьютера.

Следует отметить, что с 01.01.2019, в связи с внесенными изменениями в Порядок N 209н, организация учета на аналитическом счете 0 105 Х6 000 «Прочие материальные запасы» имеет следующую особенность при выборе 24-26 разряда счета:

— с использованием подстатей 346/446 «Увеличение/уменьшение стоимости прочих материальных запасов» КОСГУ учитываются материальные ценности, планируемые к использованию как запасные части для текущего ремонта;

— с использованием подстатьи 347/447 «Увеличение/уменьшение стоимости материальных запасов для целей капитальных вложений» КОСГУ — материальные ценности, формирующие капитальные вложения*(1) в объект основных средств (модернизация или сборка новых объектов основных средств) (письмо Минфина России от 24.12.2019 N 02-08-05/101462).

В случае, если закупка материальных запасов производилась с целью приобретения запасной части для ремонта (подстатья 346 КОСГУ), а в дальнейшем Комиссией будет принято решение об использовании такого запаса для модернизации или создания нового объекта основных средств, то в соответствии с п. 27 Стандарта «Запасы» следует отразить в учете реклассификацию в иную группу. Однако положениями Инструкции N 174н не предусмотрено корреспонденций счетов для реклассификации материальных запасов. В то же время Инструкцией разрешена корреспонденция для аналогичной по экономическому содержанию хозяйственной ситуации по переводу готовой продукции в состав материальных запасов, а именно по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» и кредиту соответствующих счетов аналитического учета счета 0 105 00 44Х «Материальные запасы» (абзац 3 п. 41 Инструкции N 174н). На наш взгляд, при реклассификации материальных запасов с целью их отражения по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ можно также использовать прямую корреспонденцию счетов. Ввиду неурегулированности данного вопроса бюджетному учреждению необходимо согласовать такой метод в порядке, предусмотренном п. 4 Инструкции N 174н.

В части создания объекта основного средства из двух источников финансирования отметим следующее. В силу п. 3 ст. 298 ГК РФ доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Следовательно, такие средства учреждение расходует самостоятельно. В свою очередь, средства субсидии на государственное (муниципальное) задание выделяются учреждению в соответствии с абзацем 1 п. 1 ст. 78.1 БК РФ. Таким образом, объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания, а второй — средства приносящей доход деятельности, по нашему мнению, следует учитывать по КФО 4. Данный вывод можно сделать исходя из корреспонденции, определенной абзацем 4 п. 146 Инструкции N 174н, в которой предусмотрено принятие к учету объекта, приобретенного (созданного) за счет разных источников финансового обеспечения, осуществлять по КФО 4.

В учете бюджетного учреждения следует отразить следующую корреспонденцию:

1. Дебет 4 104 Х4 411 Кредит 4 101 Х4 410,

Дебет 4 401 10 172 Кредит 4 101 3Х 410

— списан с балансового учета компьютер в связи с его ликвидацией*(2);

2. Дебет 4 105 Х6 347 Кредит 4 401 10 172

— учтены составные части (монитор, клавиатура, манипулятор «мышь»), полученные при списании старого компьютера, для дальнейшего использования при сборке нового компьютера;

3. Дебет 4 105 Х6 347 (4 105 Х6 346) Кредит 4 401 10 172

— поставлен на баланс системный блок, полученный при списании старого компьютера. Выбор аналитического счета материальных запасов определяется в зависимости от плановой цели дальнейшего использования;

4. Дебет 4 106 Х1 310 Кредит 4 105 Х6 447

— формируются затраты на создание объекта основного средства — нового компьютера в части монитора, клавиатуры, манипулятора «мышь»;

5. Дебет 2 105 Х6 347 Кредит 2 105 Х6 346

— отражена реклассификация прочих материальных запасов (нового системного блока) в качестве материального запаса для целей капитальных вложений;

6. Дебет 2 106 Х1 310 Кредит 2 105 Х6 447

— отражены капитальные вложения в объект основного средства нового компьютера в части системного блока;

7. Дебет 2 304 06 832 Кредит 2 106 Х1 410,

Дебет 4 106 Х1 310 Кредит 4 304 06 732

— отражен перевод вложений в объект основного средства с КФО 2 на КФО 4;

8. Дебет 4 101 Х4 310 Кредит 4 106 Х1 410

— отражено принятие к учету единого объекта основных средств — нового компьютера в сборе;

9. Дебет 2 401 30 000 Кредит 2 304 06 732,

Дебет 4 304 06 832 Кредит 4 401 30 000

— закрытие расчетов по формированию вложений в объект основного средства, созданного за счет разных источников финансирования (в конце финансового года).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер, член ИПБ России Андреева Наталья

19 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Исходя из пояснений, которые дают специалисты финансового ведомства, в качестве расходов для целей капитальных вложений отражаются те расходы, которые в дальнейшем приведут к увеличению стоимости основных средств, непроизведенных и нематериальных активов. То есть в части основных средств это те расходы, которые в дальнейшем приведут к формированию вложений на счете 106 01 «Вложения в основные средства» (п. 130 Инструкции N 157н).

*(2) Обратите внимание, если в момент отражения процедуры списания еще принято решения о дальнейшем функциональном назначении (использовании, реализации и т.д.) составных частей старого компьютера, то выбывший из эксплуатации компьютер следует отнести на время принятия решения на забалансовый счет 02 «Материальные ценности, принятые на хранение» (письмо Минфина России от 28.02.2018 N 02-06-10/12969).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Выбор КВР и кодов КОСГУ

В соответствии с положениями Порядка № 209н расходы в рамках заключенных образовательными учреждениями договоров (контрактов):

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств необходимо отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ;

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ;

на оплату работ по сборке компьютера, покупку права пользования операционной системой, ее установку и настройку для целей капвложений в инвентарные объекты – по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ;

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначенные для замены изношенных частей), – по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ;

на оплату работ по ремонту компьютера – по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанные расходы, согласно Порядку № 85н, необходимо относить на КВР:

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом;

244 «Прочая закупка товаров, работ и услуг» – если они осуществляются государственными (муниципальными) учреждениями (включая казенные, которые не применяют КВР 242).

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

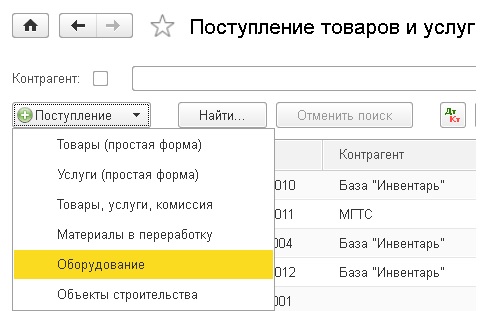

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

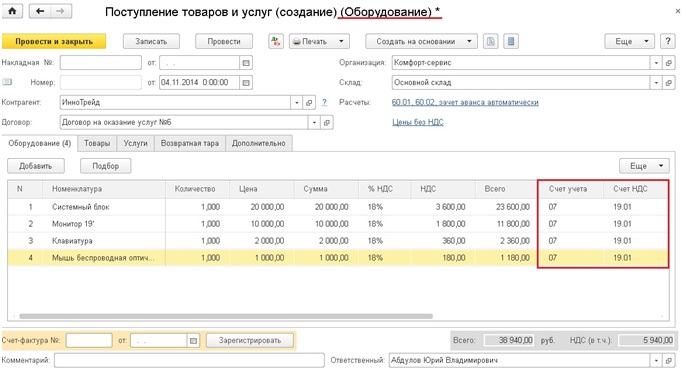

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

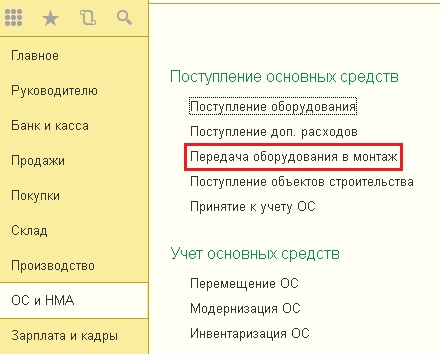

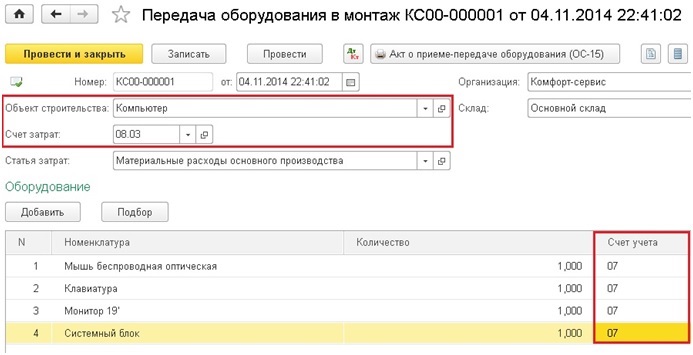

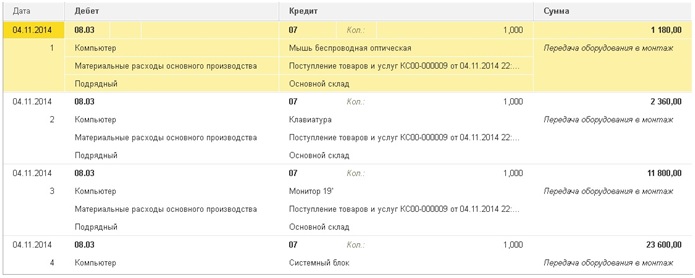

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

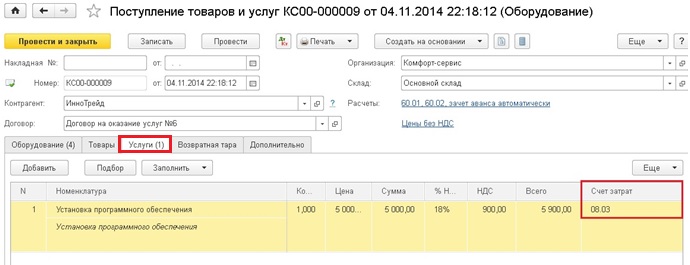

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

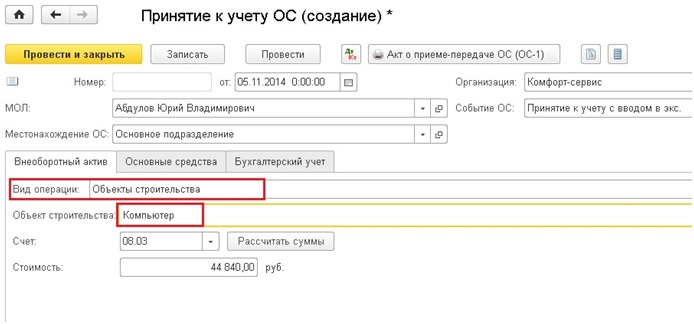

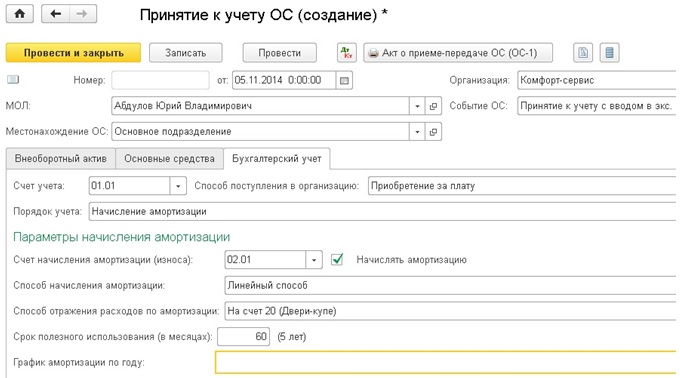

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

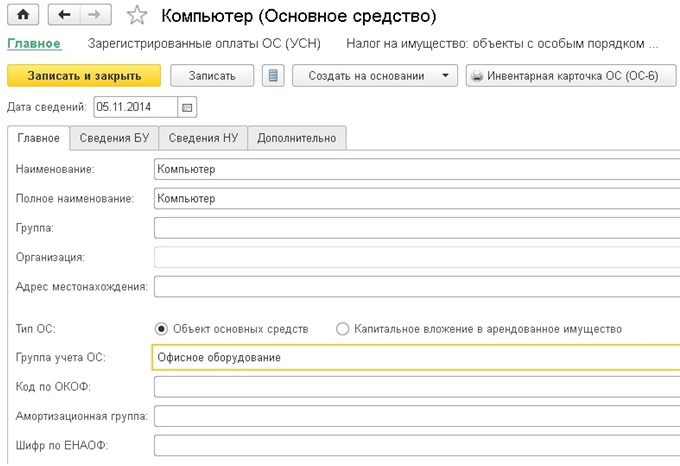

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .