На какой счет отнести клавиатуру для компьютера. Как отразить в учете приобретение компьютера

Учет компьютеров начинается с их постановки на баланс у предприятия-покупателя. Способ их отражения на счетах бухгалтерского учета зависит от стоимости техники, ее комплектации, методе записи товарных групп в накладной и сроков использования отдельных деталей. В ситуациях, когда закупаются отдельные комплектующие и их стоимость значительна, такие активы должны учитываться под обособленными инвентарными номерами.

Подход к учету оргтехники, как моноблока, не вызывает разночтений с контролирующими органами. Аргументация проверяющих основана на том, что отдельные комплектующие не могут функционировать самостоятельно, поэтому учитывать их надо только в качестве одного рабочего агрегата. Норма приводится в ПБУ 6/01 и повторяется положениями Письма Минфина от 14.11.2008 г. под № 03-11-04/2/169.

Учет компьютеров и оргтехники ведется на счете 10, если стоимость оборудования не превышает лимит в 40 тысяч рублей. В этом случае суммы, потраченные на приобретение, будут полностью и сразу отнесены на расходы. При превышении установленного предела активы признаются основными средствами и подлежат амортизации. Оприходование сопровождается оформлением акта приема-передачи и заведением инвентарной карточки.

Как оприходовать компьютер бухгалтерскими записями:

- Д08.4 – К60 – корреспонденция составляется в момент приобретения ПК, сумма указывается без учета НДС.

- Д19 – К60 – проводка отражает размер НДС, заложенного в цену приобретенной компьютерной техники.

- Д01 – К08.4 – эта запись свидетельствует о вводе в действие компьютера.

Связанный курс

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 «Топливо».

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

В момент покупки (поступления) спецодежды и спецоснастки на склады предприятия их учитывают на счете 10.10. При передаче спецодежды и спецоснастки в эксплуатацию (непосредственно лицам, которые их используют) делают проводку Дт 10.11 — Кт 10.10, таким образом спецодежда и спецоснастка после передачи в эксплуатацию учитывается на субсчете 10.11 до тех пор пока не спишется на затратный счет.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Шаг 2. Разработать справочник категорий оборудования

Чтобы было удобнее формировать отчеты, каждую группу техники нужно разделить по категориям. Например, вы решили наладить учет пользовательского оборудования. Берем группу «компьютеры». Из каких категорий она будет состоять? Персональный компьютер, ноутбук, планшет и т.д. Затем берем следующую группу – «устройства отображения» и делим на категории ее. В итоге у вас получится примерно вот такой справочник категорий:

| Группа | Категория |

|---|---|

| Компьютеры | Персональный компьютер, ноутбук, планшет |

| Устройства отображения | Монитор, телевизор |

| Оргтехника | Принтер, копир, сканер |

Благодаря этому делению вы сможете быстро делать выборки из базы данных и получать отчеты как по группе «компьютеры», так и по каждой из категорий этой группы.

Ремонт или модернизация?

Рано или поздно возникает ситуация, когда необходимо либо отремонтировать, либо усовершенствовать имеющуюся технику.

Если приобретаются комплектующие, предназначенные для замены уже имеющейся в организации компьютерной техники, это однозначно материально-производственные запасы и им не нужно присваивать инвентарные номера.

Тогда возникает вопрос: «В чем разница между ремонтом и модернизацией?» (в плане учёта). Разница в том ,что модернизация увеличивает стоимость основных средств, которые подлежат усовершенствованию, а ремонт – нет.

Необходимо четко определять характер расходов, так как на остаточную стоимость основных средств начисляется налог на имущество организации, следовательно, если необоснованно отнести расходы на ремонт к расходам на модернизацию и увеличить стоимость компьютера, вырастут расходы на уплату имущественного налога.

Итак, ремонт – это замена вышедшей из строя составляющей части компьютера на аналогичную по характеристикам (блок питания, монитор на такие же).

Если учет комплектующие учитываются как отдельные объекты, то при замене списываются пришедшие в негодность. Необходимо будет составить Акт списания. Если же заменяются части компьютера, который стоит на балансе как основное средство, то списывается стоимость установленных комплектующих.

Затраты списываются в месяце, когда они были понесены.

Сгорел источник бесперебойного питания компьютера, который является основным средством.

Модернизация же – это усовершенствование чего либо. Если при ремонте компьютера будут заменены, к примеру процессор, жесткий диск, материнская плата и прочее на более мощные, это уже будет модернизация и необходимо будет увеличивать стоимость компьютера как инвентарного объекта.

Учет компьютерной техники при ее модернизации затрагивает 08 счет, на нём собираются понесенные затраты.При завершении работ суммы с 08 счета переводятся на дебет 01 счета для формирования новой первоначальной стоимости

Информация о произведенной модернизации отражается в акте ОС-3 и инвентарной карточке.

Как учитываются малоценные ОС

Учёт объектов с невысокой стоимостью и сроком полезного использования более 12 месяцев (более операционного цикла, если операционный цикл организации превышает 12 месяцев) можно организовать двумя способами.

Сразу списывать затраты на приобретение (создание) малоценных ОС в пределах стоимостного лимита позволяют оба способа. Лимит стоимости основных средств для единовременного списания в бухгалтерском учёте нормативно не установлен, поэтому закрепите его в учётной политике.

Способ 1. Установить лимит стоимости для совокупности объектов ОС. Для этого нужно определить в учётной политике категории ОС, информация о которых заведомо несущественна организации с учётом особенностей её деятельности и структуры активов (то есть не может повлиять на экономические решения пользователей отчётности). Это могут быть ОС конкретных видов, подвидов, групп, подгрупп, сегментов и т. п. ( п. 2 , 6 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств», иллюстративный пример 1 Рекомендации Р-100/2019-КпР «Реализация требования рациональности»).

Установить в учётной политике лимит в отношении всей совокупности несущественных активов. Количественное значение лимита рассчитывается исходя из потенциального влияния на релевантные показатели . Он может выражаться в денежной сумме или в процентах от денежной величины релевантных показателей. Определить лимит надо таким образом, чтобы годовые затраты на приобретение, создание, улучшение, восстановление ОС из несущественных категорий не превысили установленное значение ( п. 3 , 4 , 5 , 6 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств»).

Затраты на приобретение, создание, улучшение, восстановление ОС из несущественных категорий независимо от стоимости отдельных объектов списываются в расходы или признаются затратами на создание других активов (например, НЗП) в периоде их осуществления, так же, как признавалась бы амортизация по этим активам ( п. 5 ФСБУ 6/2020, п. 8 , 9 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств»).

Способ 2. Установить лимит стоимости для отдельного объекта ОС. Минфин России рекомендует использовать именно этот способ установления лимита (для отдельных объектов ОС, а не для их совокупности) ( Письмо от 25.08.2021 № 07-01-09/68312).

При определении лимита важно помнить, что его величина не должна быть для организации существенной . То есть использование лимита не должно приводить к значительному влиянию на показатели отчётности. Других ограничений в отношении суммы лимита нет.

Если первоначальная стоимость отдельного объекта ОС, сформированная по правилам бухгалтерского учёта, ниже установленного организацией лимита (например, 100 000 рублей), то её включают в расходы или в стоимость других активов единовременно ( п. 5 ФСБУ 6/2020); если установлен лимит 100 000 рублей в бухгалтерском учёте, то это позволит вам сблизить бухгалтерский и налоговый учёт .

Внимание: формально п. 5 ФСБУ 6/2020 разрешает признавать затраты на приобретение (создание) малоценных ОС в периоде их осуществления. Однако на практике так можно поступать, только если очевидно, что первоначальная стоимость ОС, определённая исходя из всех затрат, связанных с его приобретением (созданием), не превысит лимит, установленный в учётной политике. В противном случае рекомендуется сначала сформировать в учёте первоначальную стоимость ОС и, только убедившись, что она ниже лимита, включить её в расходы (затраты на создание других активов).

Независимо от применяемого способа нужно обеспечить контроль за наличием и движением малоценных ОС ( п. 5 ФСБУ 6/2020). Для этого можно ввести дополнительный забалансовый счёт или ограничиться складским учётом ( п. 10 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств»).

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

3. Бухгалтерская программа «Турбо-Бухгалтер»

Программа Турбо-Бухгалтер появилась на рынке автоматизации бухгалтерского учета в 1991 году. В это время бурно развивался частный бизнес и программа «Турбо- Бухгалтер» стала одной из первых тиражных деловых программ.

Создатель программы «Турбо-Бухгалтер» — компания ДИЦ (Долгопрудненский исследовательский центр) — всегда характеризовалась собственной моделью развития — во главу угла всегда ставилось инженерное совершенство продукта. По этой причине система уже тогда включала в себя многие технологические решения высокого уровня — в частности, сквозные аналитические измерения и многое другое.

После 2000 года, по мере развития реляционных СУБД и клиент-серверных систем, компания выпустила свою ERP под брендом «ТБ.Корпорация».

К настоящему моменту семейство продуктов базируется на платформе «ТУРБО X» — среде для разработки и эксплуатации высоконагруженных бизнес-приложений. На этой платформе написан ряд тиражных приложений от вендора в категориях ERP, EAM, CPM. На ней же созданы несколько десятков приложений от авторизованных партнеров. Многие заказчики используют платформу и приложения в качестве основы своих информационных систем, решая с их помощью различные задачи в управлении операционной деятельностью.

Что касается самой платформы «ТУРБО Х», то это отличный набор инструментария и базовых решений для быстрой и удобной разработки новых продуктов либо замены старых информационных систем. Набор вендорских и партнерских решений ТУРБО позволяет сделать процесс импортозамещения максимально комфортным, даже в крупных компаниях. ERP.

ТУРБО X — современная многоуровневая клиент-серверная платформа для разработки, тиражирования и промышленной эксплуатации различных бизнес-приложений для управления процессами и ресурсами предприятий и организаций. Технологии ТУРБО позволяют размещать серверные компоненты системы как на серверах на стороне заказчика, так и на облачных серверах, что дает возможность реализации гибридных архитектур информационных систем уже сегодня.

Инструментальные возможности платформы и вендорских продуктов позволяют заказчикам и партнерам разрабатывать специализированные приложения для решения широкого спектра задач в оперативной деятельности с учетом особенностей конкретного вида бизнеса и предприятия.

С точки зрения баз данных в ТУРБО тоже нет ограничений. ТУРБО работает с любой СУБД, у которой есть стандартные интерфейсы BDE, ODBC, ADO, dbExpress, в том числе СУБД из реестра отечественного ПО. На сегодня система работает с MS SQL Sever, Interbase, Firebird, Sybase SQL, MySQL, Linter, PostgreSQL, Dbase.

Еще одна технологическая особенность ТУРБО — сервер расчетов, который выполняет аналитическую обработку данных в режиме реального времени в оперативной памяти. Сервер работает по технологиям, близким к современным аналогам в категории «in-memory OLAP» (интерактивная аналитическая обработка), но задействован в реализации бизнес-логики гораздо активнее. Сервер расчетов берет на себя функцию формирования проводок на основе документов в информационной базе и построение отчетов.

Сервер расчетов управляет хранением всех срезов учета и планирования в специально организованном хранилище в оперативной памяти. Использование этого сервера позволяет с высокой эффективностью решать аналитические задачи и проводить расчеты на больших массивах данных.

С середины 2010-х акцент на построение долгосрочных планов стал смещаться к тактическим задачам — технологический ландшафт и бизнес менялись столь стремительно, что многие долгосрочные планы быстро теряли свою актуальность.

C учетом этих соображений можно очень аккуратно оценивать ближайшие перспективы. В 2022 фирма будет максимально использовать открывающиеся возможности у заказчиков, предлагая быстрые проектные разработки на платформе «ТУРБО X», а также на основе вендорских и партнерских решений.

С точки зрения бизнес-задач фирма фокусируется на управлении активами, финансовыми и имущественными, помогая своим заказчикам не только эффективнее работать в условиях растущих ограничений, но и быть готовыми к рывку при возникновении таких возможностей.

В более долгой перспективе фирма прорабатывает архитектуру гибридных вертикальных решений, работающих в частных и публичных облаках. Еще одно из перспективных направлений — «low codeno code» (без программирования), которое значительно расширит возможности использования информационных систем.

Концепция «low-code» означает, что сложные конструкции, которые обычно длительный срок создаются программистами, теперь могут создаваться бизнес-аналитиками в короткие сроки и быстро изменяться ими же по мере необходимости.

В low-code платформе бизнес-аналитик должен иметь функционал, который позволяет ему составлять алгоритм вычисления на понятном и доступном языке, а также понятных и доступных названиях атрибутов, реестров и пр.

Опираясь на многолетний опыт автоматизации учета на предприятиях различного профиля, Долгопрудненский Исследовательский Центр выпустил платформу разработки программного обеспечения для автоматизации любых видов учета — Турбо9. Она пришла на смену платформе Турбо Бухгалтер 6.9.

Отвечая требованиям Закона об импортозамещении, программа совместима с СУБД Линтер и способна работать без использования импортных СУБД. На базе платформы реализован комплекс программ, позволяющий полностью автоматизировать деятельность как отдельного предприятия, так и целого холдинга

Турбо9 Бухгалтерия — это программа комплексной автоматизации бухгалтерского и налогового учета на предприятии. Универсальная «коробочная» версия бухгалтерской программы, постоянно обновляемая в соответствии с текущим российским законодательством.

Турбо9 Зарплата -программа автоматизации учета заработной платы современного коммерческого предприятия и отправки отчетности в государственные органы.

Турбо9 Кадры — программа предназначена для автоматизации ведения персонального кадрового учета сотрудников в компании. Способна работать как в одной информационной базе с Бухгалтерией, так и как отдельный модуль.

Турбо9 Торговля — программа автоматизации складского учета. Обеспечивает мониторинг товарных и денежных потоков как для торгового, так и для производственного предприятия.

Турбо9 Упрощенка — программа автоматизации учета для предпринимателей, работающих на упрощенной системе налогообложения (УСН). Подходящее решение для малого бизнеса.

Турбо9 Автотранспорт — автоматизация учета деятельности, связанной с автотранспортом, для коммерческих предприятий и организаций.

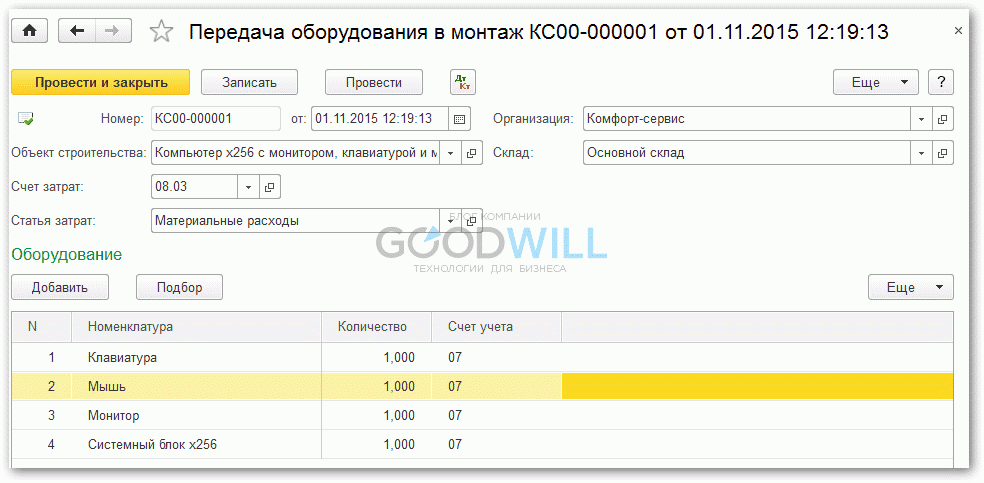

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

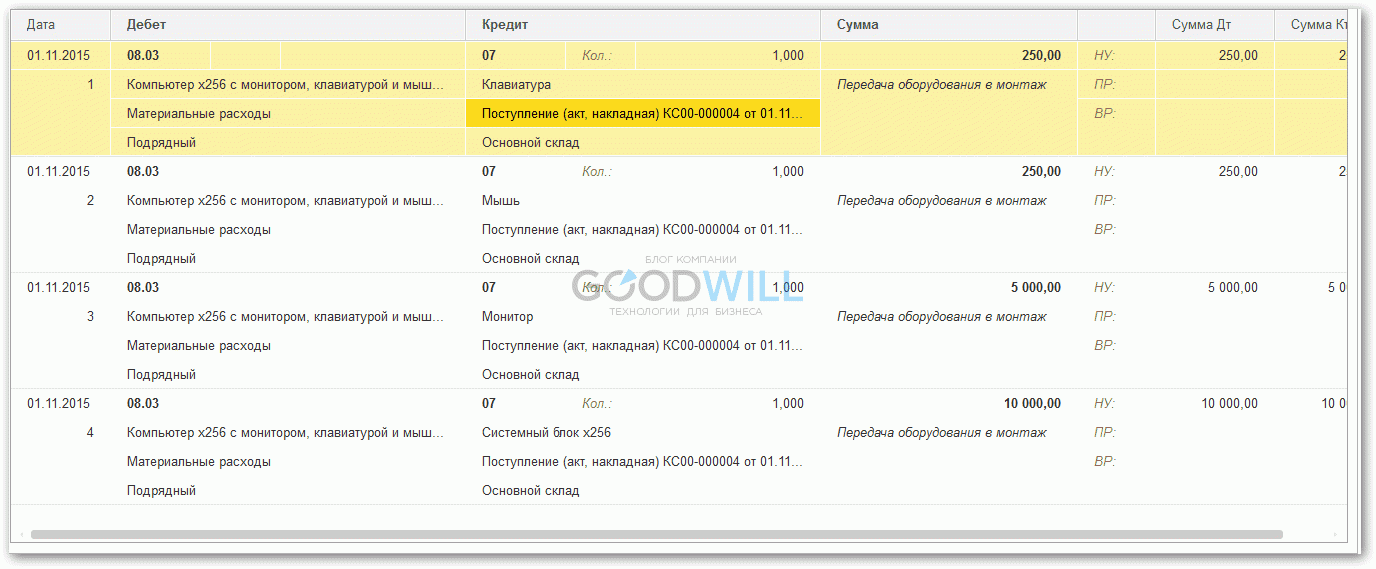

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.