Личное авто для работы: компенсация или аренда

Мы живем в век скоростей, поэтому наличие автомобиля у работника – это зачастую не роскошь, а производственная необходимость. Многие сотрудники имеют разъездной характер работы — менеджеры по продажам, торговые представители, выездные специалисты по обслуживанию клиентов, директор может использовать свой личный автомобиль для поездок в командировки. Результат их труда во многом будет зависеть от степени мобильности. Все больше компаний практикуют использование личных автомобилей сотрудников в служебных целях. Как это правильно оформить?

Использование личного авто в служебных целях необходимо компенсировать, это Закон.

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

Личный автомобиль — это транспортное средство для личного пользования, зарегистрированное за сотрудником или членом его семьи. Как правило, речь идет об легковом автомобиле, предназначенном для перевозки пассажиров и багажа вместимостью от 2 до 8 человек, которое требует для управления водительские права категории «B». Но одновременно не исключает и другие сложные транспортные средства.

Служебные цели — это деятельность оформленного в штат сотрудника организации, нацеленная на выполнение целей организации или исполнение своих должностных обязанностей.

В результате использования личного автомобиля в служебных целях возникает вопрос как это оформить. Есть два варианта возместить сотруднику использование личного автомобиля в служебных целях:

- выплачивать компенсацию за использование личного авто в служебных целях;

- заключить договор аренды транспортного средства.

- На самом деле, есть еще вариант безвозмездного использования авто, но он не укладывается в экономическую целесообразность и личные интересы сотрудника. Не принимаем его в расчет.

Организация сама оплачивает сотовую связь

Организация вправе сама заключить договор корпоративной сотовой связи с оператором. В этом случае телефонный номер закрепляется за организацией и она сама оплачивает услуги оператора. Для контроля каждому сотруднику устанавливается лимит расходов. Вот как оформить компенсацию расходов на сотовую связь в данном случае:

- Решение о подключении корпоративного тарифа руководитель компании закрепляет приказом. В нем указывается перечень должностей, которые вправе пользоваться корпоративной связью и лимиты услуг.

- Организация заключает договор на корпоративный тариф с оператором.

- С сотрудником заключается соглашение о предоставлении телефона и/или sim-карты с установленным лимитом.

- Ежемесячно мобильный оператор предоставляет документы, подтверждающие расходы: акты, счета-фактуры, детализацию звонков (иных услуг) по каждому номеру, закрепленному за организацией.

Страховые взносы

Порядок исчисления и уплаты страховых взносов на обязательные виды социального страхования регулируется гл. 34 НК РФ, ст. 420 которой установлено, что объектом обложения страховыми взносами для плательщиков страховых взносов – организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физлиц, в частности, в рамках трудовых отношений.

База для исчисления страховых взносов названными плательщиками определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физлица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ. Напоминаем, что расчетным периодом по страховым взносам признается календарный год.

Не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных в том числе с выполнением работником трудовых обязанностей (подп. 2 п. 1 ст. 422 НК РФ).

Следовательно, сумма компенсации, выплачиваемая сотруднику организации за использование личного имущества, не подлежит обложению страховыми взносами, если использование данного имущества связано с исполнением трудовых обязанностей, в размере, определяемом соглашением между организацией и таким сотрудником, что следует из Письма Минтруда РФ от 25.07.2014 № 17-3/В-347.

Помимо этого, в письме отмечено, что Постановление № 92 применяется при определении налоговой базы по налогу на прибыль и не применяется при формировании облагаемой базы для исчисления страховых взносов. Таким образом, оплата организацией расходов работника на использование личного транспортного средства в служебных целях не подлежит обложению страховыми взносами в размере, определяемом соглашением между организацией и таким сотрудником, только при документальном подтверждении указанных расходов.

Разъяснения о начислении страховых взносов на суммы компенсации за использование в служебных целях работником транспортного средства, которым он управляет по доверенности, были даны специалистами Минтруда РФ в Письме от 26.02.2014 № 17-3/В-92, где отмечено, что передача имущества по доверенности не влечет перехода права собственности к лицу, получающему доверенность, и данное имущество не может считаться личным имуществом указанного лица.

Таким образом, поскольку возмещение работодателем расходов работника, связанных с использованием не принадлежащего ему на праве собственности имущества, ТК РФ не предусмотрено, суммы компенсации работнику за использование упомянутого транспортного средства на основании доверенности на право управления транспортным средством облагаются страховыми взносами в общеустановленном порядке. Аналогичная позиция изложена в Письме ФНС РФ от 13.11.2018 № БС-3-11/8304@.

ОФОРМЛЯЕМ ИСПОЛЬЗОВАНИЕ ЛИЧНОГО ИМУЩЕСТВА

Стороны трудового договора должны заключить письменное соглашение, в котором определяются условия выплаты компенсации и возмещения расходов.

Такие условия можно предусмотреть:

- в трудовом договоре при его заключении;

- дополнительном соглашении к трудовому договору (пример 1 на с. 76);

- отдельном документе — соглашении о выплате компенсации и возмещении расходов в связи с использованием личного имущества работника.

В соглашение следует включить следующие сведения и условия:

- сведения о сторонах соглашения;

- наименование имущества, его марка, модель (например, «мобильный телефон Samsung Galaxy S7», «ноутбук ASUS K501UQ-DM036T»);

- размер компенсации за использование личного имущества;

- срок использования личного имущества;

- виды возмещаемых расходов;

- порядок определения размера возмещаемых расходов;

- порядок и сроки выплаты компенсации и расходов работнику.

Размер компенсации можно установить любой, поскольку законодательство не ограничивает эти выплаты.

Рекомендуем указать в соглашении, что в периоды, когда работник фактически не использует свое личное имущество в служебных целях (например, в связи с временной нетрудоспособностью, в период нахождения в отпуске, служебной командировке и др.), компенсация ему не выплачивается и расходы не возмещаются. Чем подробнее будут описаны эти условия, тем меньше будет риск возникновения споров с работником.

Соглашение нужно составить в двух экземплярах, которые подписывают обе стороны. При этом на экземпляре работодателя работник должен поставить подпись, которая подтвердит факт получения им второго экземпляра соглашения (по аналогии с трудовым договором).

Ответ

В принципе, организация может установить любой размер компенсации, но если не разделить суммы выплат на норму, установленную постановлением № 92, и возмещение фактических расходов, то из общей суммы компенсации налоговые органы выделят нормируемую величину, а остальную сумму не примут для целей налогообложения прибыли.

Таким образом, как бы вы не рассчитывали сумму компенсации (а метод расчета законодательно не установлен), налоговые органы учтут в расходах сумму в пределах норм по постановлению Правительства от 08.02.2002 N 92.

Предлагаю рассмотреть следующий вариант выплат работнику за использование личного автомобиля в служебных целях.

Можно заключить с работником соглашение в виде дополнения к трудовому договору следующего содержания:

- Работнику выплачивается ежемесячная компенсация за использование личного автомобиля в служебных целях в размере, установленном постановлением Правительства от 08.02.2002 N 92.

- Работнику возмещаются фактические расходы на ГСМ и другие, связанные с эксплуатацией личного автомобиля в служебных целях на основании подтверждающих документов, прилагаемых к авансовому отчету работника.

При использовании предлагаемого варианта соглашения у организации есть реальная возможность учесть в расходах и выплаты в пределах норм, и возмещение документально подтвержденных расходов.

Выплаты в пределах, установленных Постановлением № 92, законодательно не поставлены в зависимость от времени работы сотрудника и его нахождения в отпуске. Однако, если автомобилем управляет только владелец и на время его отпуска автомобиль не используется организацией (например, управлять автомобилем может другой сотрудник), то на время отпуска, болезни или отсутствия владельца автомобиля по другим причинам за дни отсутствия компенсация не выплачивается.

По этому вопросу имеется официальное мнение сотрудника ФНС России.

Что касается возмещаемых расходов, то они должны быть подтверждены документально, например, чеками АЗС, что не может вызвать претензий у налоговых органов, поскольку чеки должны быть представлены только за рабочие дни.

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Если расчеты по возмещению затрат на бензин ведутся на стороне 1С:Бухгалтерии и при этом решено не облагать такую компенсацию НДФЛ и взносами, а также не отражать ее в Расчете по страховым взносам как необлагаемую выплату, регистрировать в ЗУП 3.1 возмещение расходов на ГСМ не нужно.

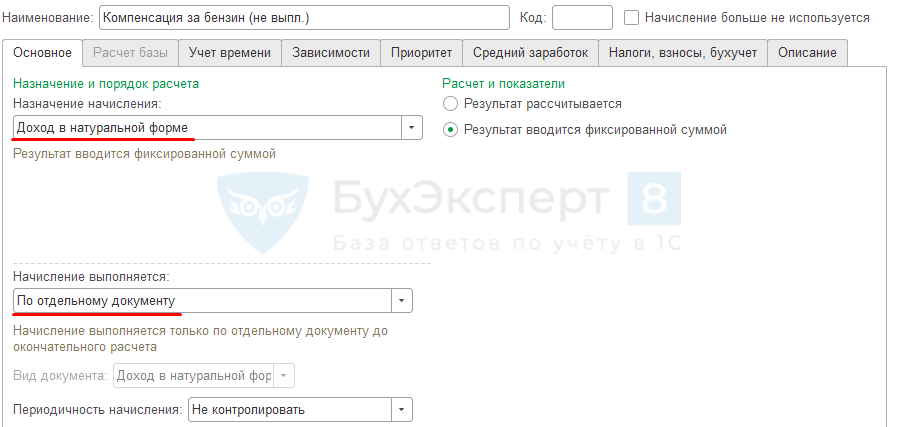

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме . Способ выполнения начисления – По отдельному документу .

Если для начисления нет возможности выбрать назначение Доход в натуральной форме , проверьте Настройки состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ ,

- облагаемого страховыми взносами.

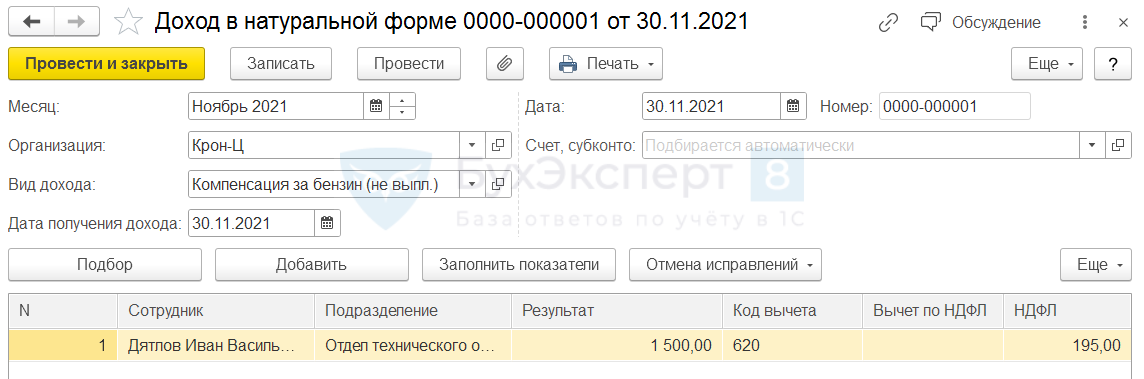

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

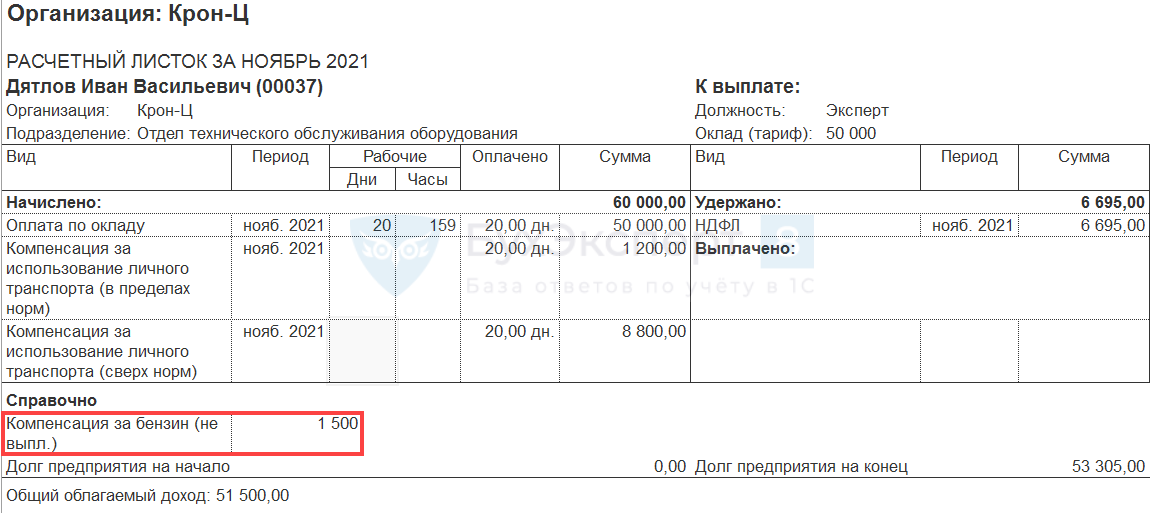

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Законодательные акты по теме

| Письмо Минфина РФ от 25.10.2012 № 03-04-06/9-305 | О целесообразности составления бухгалтерской справки о размере компенсации за использование имущества работника |

| Постановление Правительства РФ от 01.01.2002 №1 | Классификация основных средств |

| Письмо Минфина РФ от 03.12.2009 № 03-04-06-02/87 | О том, что за те дни, когда личное имущество сотрудника не используется, не выплачивается компенсация |

Ошибка: Сотрудник жалуется работодателю на то, что компенсация за использование его личного имущества была выплачена не в полном объеме за месяц, в котором работник находился на больничном.

Комментарий: Если в течение месяца служащий уходит на больничный или в отпуск и не эксплуатирует свое имущество, компенсация за эти дни не начисляется.

Ошибка: Работник, подписавший договор ссуды, требует компенсации за использование предоставленного им имущества в служебных целях.

Комментарий: Договор ссуды является договором безвозмездного пользования, а значит работодатель не должен выплачивать компенсацию или арендную плату.

Два способа оформления личного авто в служебных целях

Законодательство предусматривает два варианта оформления использования личного автомобиля сотрудника — трудовой договор и договор аренды. Последний регулируется нормами Гражданского кодекса (ст. 632 и ст. 642).

Трудовой договор

Если использование личного ТС сотрудника оформляют трудовым договором или допсоглашением к нему, в документе закрепляют условия выплаты компенсации — фиксированную сумму в месяц по количеству отработанных дней или плату за пробег. Отдельным пунктом фиксируют способ компенсации затрат на использование ТС — оплату ГСМ, ТО, текущего ремонта и т. д,

Договор аренды на транспорт

Ст. 632 ГК РФ регламентирует аренду ТС сотрудника с одновременным исполнением им функций водителя. Ст. 642 подразумевает, что управлять машиной может любое лицо по усмотрению работодателя.

Такие взаимоотношения оформляются договором аренды, где указаны условия, на которых машина передается во временное владение работодателя, в том числе размер арендной платы. Специалисты рекомендуют заключать такой договор с сотрудником, имеющим статус ИП (аренда с водителем). Вместо договора аренды с работником можно заключить договор на оказание услуг по управлению ТС, при этом все затраты по эксплуатации несет предприятие.

Второй необходимый документ — акт передачи автомобиля, в котором указаны стоимость машины, ее пробег, техническое состояние на момент передачи.

В период эксплуатации арендованного автомобиля на него оформляют в обязательном порядке путевки, а для подтверждения расходов на бензин и масло сохраняют чеки с АЗС. Кроме того, обязанность заключать договор ОСАГО будет лежать не на собственнике автомобиля, а на предприятии.

При этом в организации должны быть подтверждающие документы, что машина принадлежит сотруднику — копия свидетельства о регистрации и копия ПТС. Обязательными также будут являться расчеты компенсации, документы, подтверждающие произведенные на эксплуатацию расходы и их суммы.

Нужен ли путевой лист

Обязательное наличие путевого листа напрямую зависит от условий эксплуатации личного автомобиля сотрудника. Если оформление осуществлялось по ссуде, либо путем передачи в аренду – путевой лист обязателен. Ведь машина фактически числится за предприятием.

Когда же машина используется на условиях трудового, либо гражданско-правового соглашения, оформление путевого листа не обязательно. Но при условии, что учет работы ведется по другому документу. Это нужно для дальнейшего подтверждения понесенных расходов.

Касательно прохождения медицинского осмотра, то вне зависимости от условий передачи для использования предприятием транспортного средства, его обязан проходить каждый водитель.

Об использовании личного автомобиля в служебных целях в этом ролике:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.