Учет малоценных объектов в 1С:Бухгалтерии 8

С 2021 г. вступил в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина от 15.11.2019 г. № 180н. Теперь в запасы не включаются спецодежда, спецоснастка и иные малоценные предметы, если их срок службы больше 12 мес.

ФСБУ 5/2019 нужно применять с отчетности за 2021 г. При этом хозяйствующим субъектам нужно учесть два важных момента:

- Методические указания по бухучету, утвержденные Приказом Минфина от 26.12.2002 г., были отменены;

- запасы теперь имеют новую формулировку согласно п. 3 ФСБУ 5/2019 — «Для целей бухучета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не больше 12 мес.».

С 2021 г. в бухучете нет понятия спецодежды или спецоснастки. Это либо основные средства, либо материалы.

Лимиты стоимости

В бухгалтерском учете имущество стоимостью до 40 000 рублей можно на законных основаниях списать на затраты единовременно (ПБУ 6/01). Это значит, что его не надо учитывать на счете 01 и амортизировать.

Совсем иначе дело обстоит в налоговом учете. Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п. 1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2015.

Подытожим правила учета основных средств.

1.ОС до 40 000 рублей

Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2.ОС от 40 000 до 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

3.ОС дороже 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество дороже 100 000 рублей. Сравнять налоговый и бухгалтерский учет можно и при покупке ОС дешевле 40 000 рублей, списав имущество единовременно на затраты.

Во всех остальных случаях возникнут временные разницы (ПБУ 18/02).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество стоимостью и до 40 000 рублей, и стоимостью от 40 000 до 100 000 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Организация работает на общем режиме налогообложения. Был приобретен компьютер стоимостью менее 40 000 рублей, который был оприходован на 10 счет и передан в эксплуатацию. Сейчас у этого компьютера вышел из строя системный блок. Был приобретен новый системный блок стоимостью более 40 000 рублей.

Как оприходовать новый системный блок?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае существуют основания для учета системного блока как в составе МПЗ, так и в составе основных средств. При выборе второго варианта срок полезного использования устанавливается организацией самостоятельно.

Обоснование вывода:

Правила формирования в бухгалтерском учете информации об основных средствах организации регламентированы ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01).

Согласно п. 4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся, в частности, оборудование и вычислительная техника (п. 5 ПБУ 6/01). При этом из абзаца 4 п. 5 ПБУ 6/01 следует, что стоимостной критерий для отнесения актива, отвечающего условиям, предусмотренным п. 4 ПБУ 6/01, устанавливается организацией самостоятельно и закрепляется в учетной политике. Активы, стоимость которых менее установленного в учетной политике стоимостного критерия для учета основных средств, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

Пункт 6 ПБУ 6/01 предусматривает, что единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

На практике такие предметы, как системный блок, монитор, клавиатура, компьютерная мышь, принято рассматривать как комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы, который принимается к учету в качестве единого инвентарного объекта (смотрите письма Минфина России от 04.09.2007 N 03-03-06/1/639, письма от 02.06.2010 N 03-03-06/2/110). Аргументация для такого подхода заключается в следующем. Системный блок, монитор и т.д. не выполняют самостоятельных функций и являются элементами комплекса конструктивно сочлененных предметов персонального компьютера, в связи с чем эти активы не могут являться отдельными инвентарными объектами.

В соответствии с п. 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

По нашему мнению, с учетом положений п. 2 ст. 257 НК РФ, который расшифровывает понятия работ по достройке, дооборудованию, модернизации, затраты на приобретение нового системного блока для компьютера можно рассматривать в качестве расходов на модернизацию (реконструкцию) компьютера. Следовательно, такие расходы могут увеличивать его первоначальную стоимость.

Однако в рассматриваемом случае, в силу положений учетной политики, компьютер не был принят к учету в качестве основного средства и изначально учитывался на балансе в составе МПЗ.

Обращаем внимание, что в бухгалтерском учете нет такого понятия, как модернизация материально-производственных запасов. При этом п. 12 ПБУ 5/01 «Учет материально-производственных запасов» установлено, что фактическая себестоимость МПЗ, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. Таким образом, если «малоценный» объект основных средств был учтен в составе МПЗ и его фактическая себестоимость единовременно списана в момент ввода в эксплуатацию, то изменить его стоимость и (или) учесть его в составе основных средств невозможно.

Поэтому расходы на модернизацию «малоценного» объекта (расходы на покупку системного блока), списанного с учета в момент передачи в производство, следует отнести к расходам по обычным видам деятельности и отразить в том отчетном периоде, к которому они относятся (п. 5 ПБУ 10/99 «Расходы организации»). Т.е. системный блок может быть принят к учету в составе МПЗ и списан в расходы в момент его ввода в эксплуатацию.

Вместе с тем по вопросу учета составных частей компьютера существует и иная точка зрения: монитор, клавиатура, мышь, наряду с системным блоком, являются комплектующими частями. При этом каждый предмет может выполнять свои функции в различной иной комплектации, поэтому данные активы в составе единого инвентарного объекта не учитываются. Данные выводы сделаны, например, в постановлениях ФАС Уральского округа от 17.02.2010 N Ф09-564/10-С3 и от 18.06.2009 N Ф09-3963/09-С3, постановлениях ФАС Поволжского округа от 26.01.2010 N А65-8600/2009, от 15.04.2009 N А55-12150/2008, постановлении ФАС Московского округа от 19.11.2009 N КА-А40/12329-09 и т.д. Ранее представители Минфина России и налоговых органов также признавали возможность учета этих активов в качестве отдельных объектов основных средств (п. 9 раздела III письма УМНС России по г. Москве от 12.04.2002 N 11-15/16900, материал: Вопрос: Как учитывать компьютеры — как единый инвентарный объект или как несколько разных инвентарных объектов? Можно ли исходя из норм пункта 6 ПБУ 6/01 рассматривать монитор, системный блок и клавиатуру как отдельные объекты, учитывать их согласно пункту 5 ПБУ 6/01 в качестве материально-производственных запасов и списывать их стоимость единовременно при вводе в эксплуатацию? («Российский налоговый курьер», N 23, декабрь 2006 г.)).

Если придерживаться этой точки зрения, то в данном случае системный блок, который сам по себе отвечает условиям, установленным в п. 4 ПБУ 6/01, может быть учтен в качестве объекта основных средств. В пользу такой позиции можно привести аргумент о том, что системный блок может выполнять свои функции в составе любой ЭВМ, т.е. подключаемые к нему монитор, мышь, клавиатура могут переустанавливаться на различные другие ЭВМ в зависимости от текущей потребности организации.

Что касается срока полезного использования, то согласно п. 20 ПБУ 6/01 в бухгалтерском учете при принятии к учету объектов основных средств срок их полезного использования определяется организацией самостоятельно исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, в бухгалтерском учете срок полезного использования объекта основных средств может определяться организацией самостоятельно, с учетом приведенных ограничений. Следует отметить, что Классификацию основных средств, включаемых в амортизационные группы (далее — Классификация), утвержденную постановлением Правительства РФ от 01.01.2002 N 1, для целей определения сроков полезного использования в налоговом учете организация может (но не обязана) использовать и при определении сроков полезного использования для целей бухгалтерского учета, на что специально указано в п. 1 постановления Правительства РФ от 01.01.2002 N 1.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

6 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

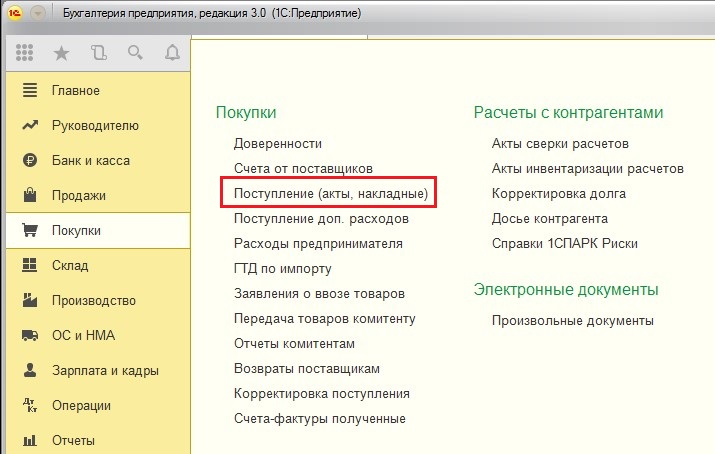

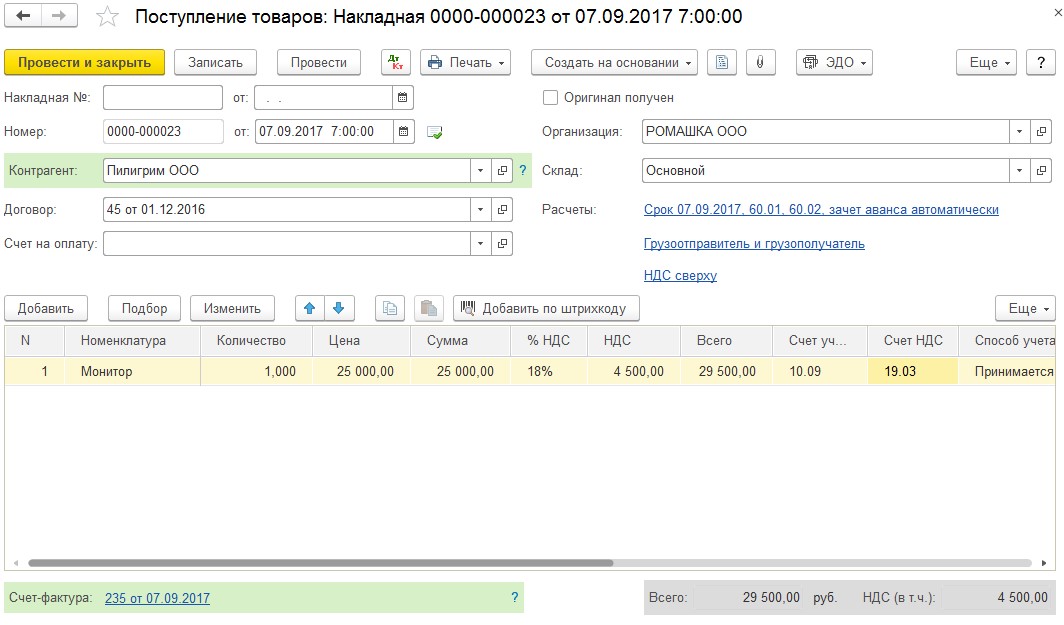

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

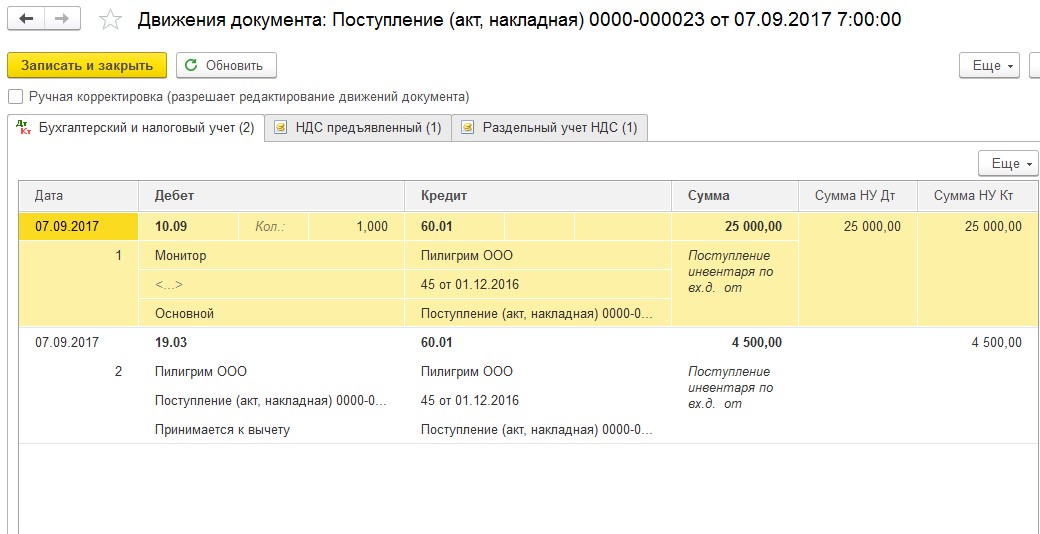

После проведения поступления формируются следующие движения по счетам учета.

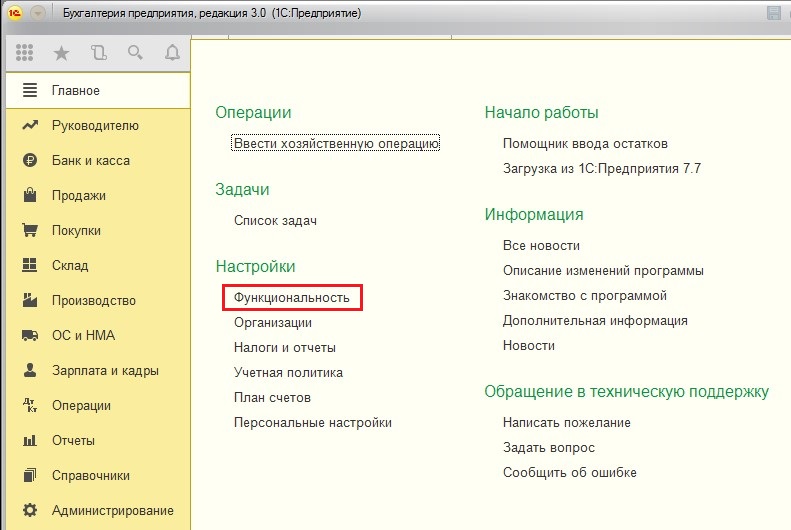

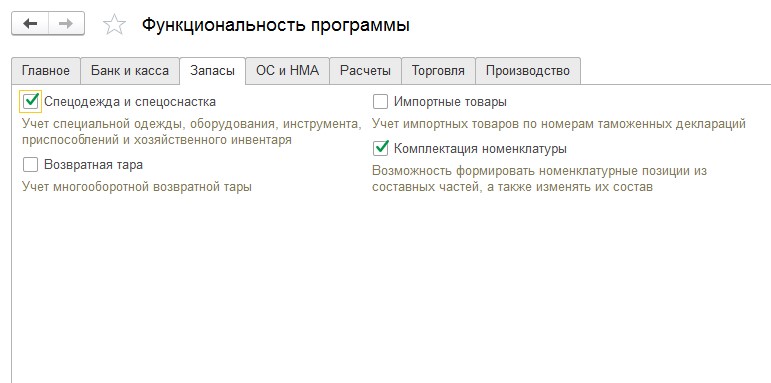

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

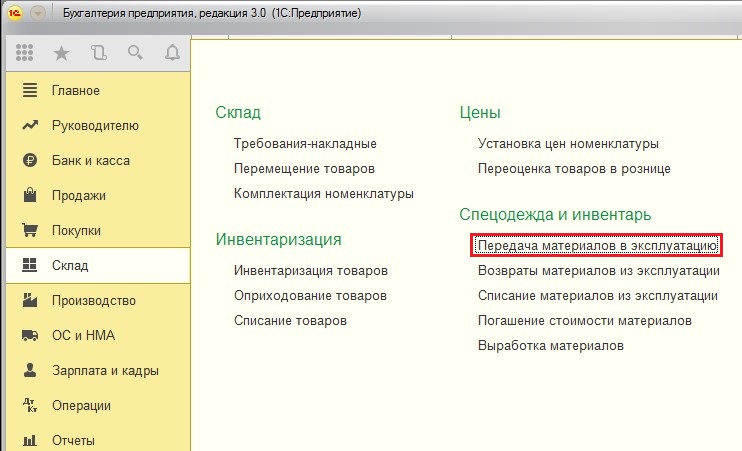

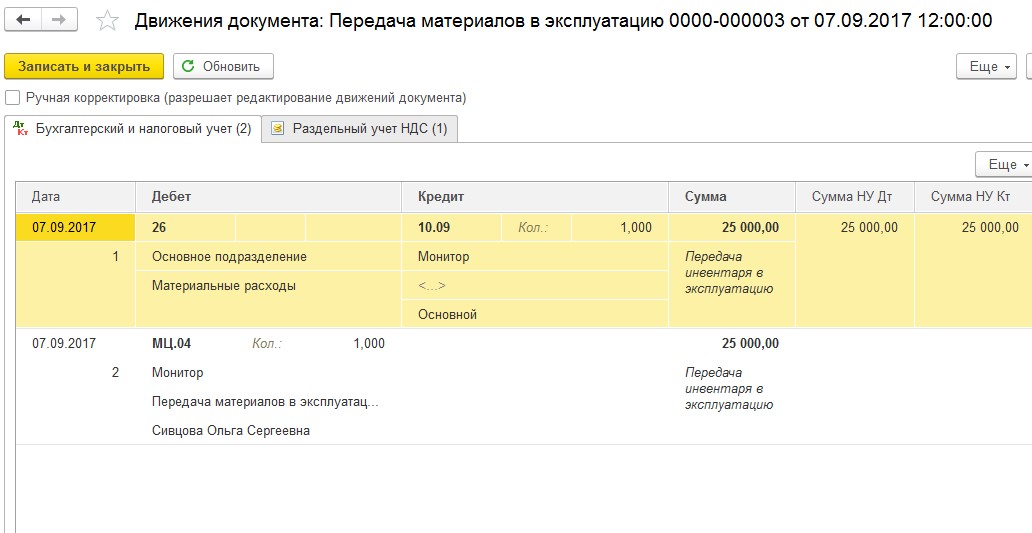

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

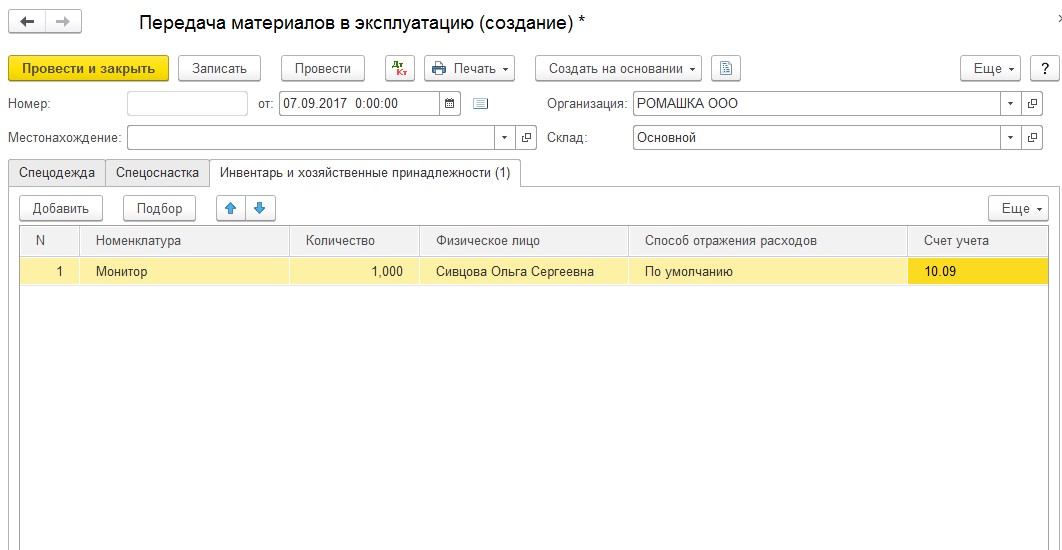

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

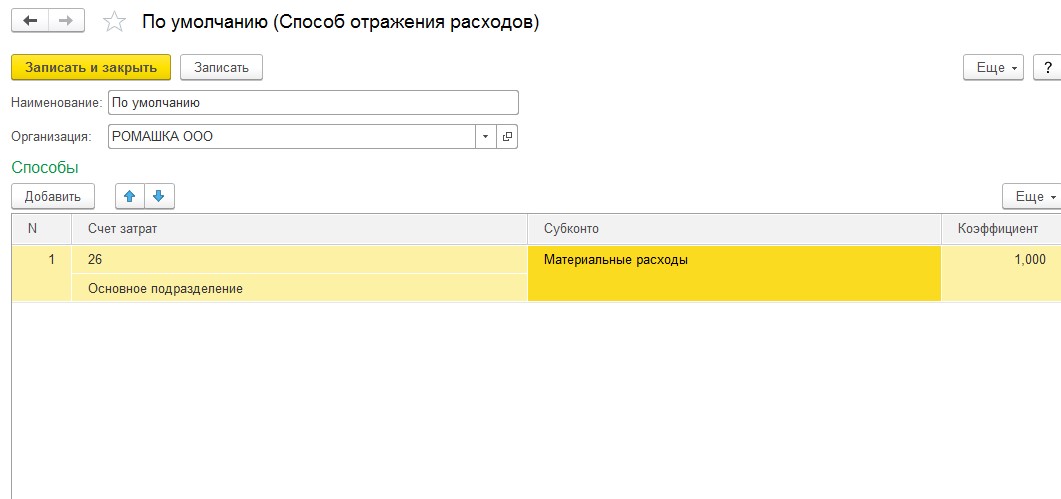

Что нужно указать в колонке «Способ отражения расходов»?

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

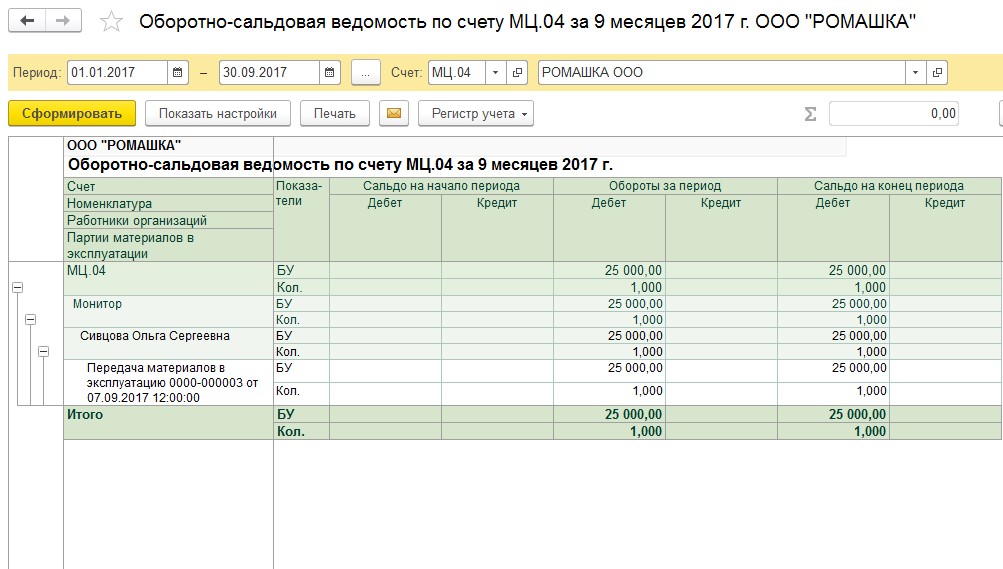

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Для этого к счетам 20, 25 и 29 можно открыть субсчет «Малоценные имущество» и списывать его в полном объеме на счет 90.

| Дебет | Кредит | Описание |

|---|---|---|

| 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» |

60 | Отражено поступление малоценного имущества от поставщика |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

| 90 | 26/44 или 20, 23, 25,29 субсчета «Малоценное имущество» |

Стоимость малоценки списана в состав расходов |

Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 | 60 | Поступило малоценное имущество и сразу списано в расходы |

| 19 | 60 | Отражен «входящий» НДС |

| 60 | 51 | Перечислена оплату поставщику |

| 68 | 19 | «Входящий» НДС принят к вычету |

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов» (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту — количество, бухгалтерская и налоговая стоимость;

- 10.21.2 «Выбытие малоценного оборудования и запасов» (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 «Амортизация основных средств».

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Предположим, наряду с другими товарами и материалами организация приобретает три «болгарки» стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому «болгарки» учитываются в качестве малоценного оборудования и запасов (рис. 1). Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Рис. 1. Поступление малоценных объектов

При проведении документа по малоценным объектам формируются бухгалтерские проводки:

Дебет 10.21.1 Кредит 60.01

— на сумму и количество поступивших малоценных объектов без учета НДС (3 шт. стоимостью 60 тыс. руб.);

Дебет 26 (20, 23, 25) Кредит 10.21.2

— на сумму малоценных объектов, учтенных в расходах для целей бухгалтерского учета (60 тыс. руб.).

Для целей налогового учета заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01

— на налоговую стоимость поступивших малоценных объектов (60 тыс. руб.).

После приобретения малоценных объектов с ними можно работать как с обычными материалами — перемещать, комплектовать, передавать в производство. При необходимости программа сформирует все необходимые движения по регулирующему счету автоматически.

Предположим, организация передает одну «болгарку» работнику организации — Г.С. Абрамову. При проведении документа Передача материалов в эксплуатацию формируются бухгалтерские проводки:

Дебет 10.21.2 Кредит 10.21.1

— на сумму и количество переданных в эксплуатацию малоценных объектов (1 шт. стоимостью 20 тыс. руб.);

— на сумму и количество переданного сотруднику инструмента, учтенного за балансом (1 шт. стоимостью 20 тыс. руб.).

Напомним, что забалансовый счет МЦ «Материальные ценности, переданные в эксплуатацию» предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Учет материальных ценностей на данном счете позволяет улучшить контроль сохранности таких объектов. К счету МЦ открыты субсчета:

- МЦ.02 «Спецодежда в эксплуатации»;

- МЦ.03 «Спецоснастка в эксплуатации»;

- МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Для целей налогового учета при передаче материалов в эксплуатацию заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 (20, 23, 25) и Сумма Кт НУ: 10.21.1

— на налоговую стоимость малоценных объектов, которая включается в расходы для целей налогообложения прибыли (20 тыс. руб.).

Как и раньше, для анализа наличия и движения материальных ценностей можно использовать стандартные отчеты программы, например Оборотно-сальдовую ведомость (ОСВ) по счетам 10.21 и МЦ.04 (рис. 2 и 3).

Рис. 2. ОСВ по счету 10.21

Оборотно-сальдовая ведомость по счету 10.21 показывает, что в феврале 2021 года куплено три «болгарки» за 60 тыс. руб., причем в бухгалтерском учете эта сумма списана на расходы. На конец февраля две «болгарки» стоимостью 40 тыс. руб. еще лежат на складе. ОСВ по счету МЦ.04 показывает, что одна «болгарка» стоимостью 20 тыс. руб. выдана работнику организации — Г.С. Абрамову.

Рис. 3. ОСВ по счету МЦ.04

Поскольку порядок учета малоценных объектов в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

Автоматизированный учет объектов, признанных несущественными в бухгалтерском учете, поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.91.

Обратите внимание, что законодательство по бухгалтерскому учету не обязывает организацию применять критерий существенности по отношению к спецодежде и другим специальным средствам производства сроком службы менее 12 месяцев. Их можно учитывать, как и ранее, на счете 10 до выдачи сотруднику. Также не обязательно применять критерий существенности к малоценным основным средствам до перехода на ФСБУ 6/2020. Отмена Методических указаний по учету специальных средств производства и внедрение в бухгалтерском учете понятия существенности позволяют бухгалтеру выстроить свой учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

От редакции. В 1С:Лектории 04.03.2021 состоялась онлайн-лекция «Учет малоценных объектов в 1С:Бухгалтерии 8» с участием экспертов 1С. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .