Рассрочка: что это такое и как работает

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Рассрочка — это получение заемных средств без переплаты с постепенным погашением задолженности. Сколько клиент берет в долг у кредитора, столько он в итоге и выплачивает. На рынке рассрочка чаще все встречается в POS-кредитовании, оформляется на приобретение товаров в магазине. Также это термин применяется при использовании карт рассрочки, которые в последнее время становятся весьма популярным банковским инструментом.

- Рассрочка что это такое глазами клиента

- Рассрочка — что это на самом деле

- Если вы решите вернуть товар

- Зачем банку и магазину нужна рассрочка

- Банковское страхование и рассрочка

- Как оформляется рассрочка

- Что покупателю важно знать о рассрочке

- Карты рассрочки

- Важные моменты использования карт рассрочки

Бробанк тщательно изучил механизм рассрочки и разобрался во всех особенностях ее предоставления. На практике далеко не всегда рассрочка представляет собой выгодную сделку и беспроцентный кредит. И каждому, кто желает воспользоваться этой услугой, не мешает ознакомиться со семи ее аспектами.

Преимущества

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

Проценты за рассрочку если и существуют, то совсем низкие – не больше 5-10%. Ежемесячно, до определенного числа, клиенту нужно будет уплачивать некоторую сумму (не меньше чем фиксированный минимальный платеж). Также можно оплатить остаток суммы одним платежом – магазины допускают вариант погашения задолженности раньше установленного срока.

Обратите внимание: на сегодняшний день заказать товар в рассрочку можно даже в интернете – чтобы составить и оформить договор на указанный вами адрес приедет уполномоченный курьер.

Длительность рассрочки индивидуально согласовывается обеими сторонами при составлении договора и может составлять от трех месяцев до трех лет.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по займу, то есть вы выплачиваете исключительно полную стоимость товара, не переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства, приобретая товары, или оплачиваете услуги исключительно у партнёров банка, предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального эксперимента: на заправках в скором времени можно будет приобретать бензин в рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить через специальное приложение карту рассрочки с лимитом до 15 000 рублей на покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья, процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Отличия карты рассрочки от кредитных карт

Банковское право относит и кредитки, и карты рассрочки к одному типу финансовых продуктов – карты с лимитом овердрафта. Напомним, что овердрафтом называется услуга, при которой банк позволяет клиенту потратить больше средств, чем есть на его текущем счете.

Самое большое сходство у карт рассрочки обнаруживается с кредитками, по которым предусмотрен длительный грейс-период. Обеими можно оплатить необходимый товар, а впоследствии вносить деньги на счет для погашения долга. И в том, и в другом случае банк поначалу устанавливает небольшой лимит, который может быть увеличен, если клиент подтвердит свою благонадежность, регулярно пользуясь картой и вовремя погашая задолженность. В случае, когда держатель задерживает обязательные платежи, к нему применяются установленные договором санкции – начисляются проценты и штрафы.

По картам рассрочки процентная ставка может быть как щадящей (10% у «Халвы»), так и довольно высокой (29,8% у «Свободы»). По кредиткам точный размер ставки устанавливается индивидуально. Например, Тинькофф указывает диапазон от 12,9% до 29,9% при покупках в пределах кредитного лимита, если деньги не вернулись на счет до истечения грейс-периода.

Отличие заключается в том, что картой рассрочки можно расплатиться только в магазинах, которые признаны партнерами выдавшего карту банка, а с кредиткой вы не ограничены в выборе продавца.

Обналичить средства с карты рассрочки не получится. С кредитки можно снять деньги в банкомате, но обычно это платная процедура, а при выходе за пределы грейс-периода за это будут начислены повышенные проценты, что крайне невыгодно для заемщика.

С клиента не взимается плата за обслуживание карт рассрочки, при том что за кредитки нередко устанавливаются определенные условия, при несоблюдении которых придется смириться со списанием некоторой суммы.

Заключение договора с банком

Первый и самый надежный способ – сотрудничать с банком напрямую. Для этого следует выбрать подходящего партнера и оформить соглашение на кредитное обслуживание покупателей.

Интернет-кредитованием в Украине занимаются:

- Дельта-Банк.

- Альфа-Банк.

- Ренессанс Кредит Банк.

- OTP.

- ПУМБ.

- ПриватБанк.

Чтобы дать клиентам выбор из большего количества выгодных предложений, рекомендуется работать с несколькими банками-партнерами. В таких условиях будет выше вероятность одобрения заявок.

Договариваясь с финансовыми учреждениями, нужно всегда уточнять возможность интеграции сервиса на сайт. Удобнее, когда эта процедура осуществляется сотрудниками банка.

Также важно обратить внимание на следующие моменты:

- репутация учреждения, наличие отзывов;

- статистика одобрения решений;

- регионы обслуживания;

- разновидности предлагаемых кредитных программ;

- требования к заемщикам;

- условия предоставления пакетов – сроки кредитования, льготный период, годовая ставка, ежемесячная комиссия, первоначальный взнос.

Лучше останавливаться на предложениях с более мягкими условиями кредитования. Для большего удобства желательно иметь расчетный счет в выбранном банке.

Форма для заполнения данных при оформлении рассрочки

Популярность рассрочки как метода оплаты

Доля маркетплейсов в российском e-commerce постоянно растёт. Лидеры ниши вроде Ozon и Wildberries стремительно расширяют своё присутствие и задают тренды на рынке. Они добавляют услуги, которые не могут предложить мелкие и средние магазины.

К примеру, далеко не на всех площадках есть возможность приобрести товары в рассрочку. Для пользователей такая возможность иногда становится ключевым фактором для выбора площадки для оформления заказа. Не все могут сразу заплатить за компьютер 100 000 рублей или больше.

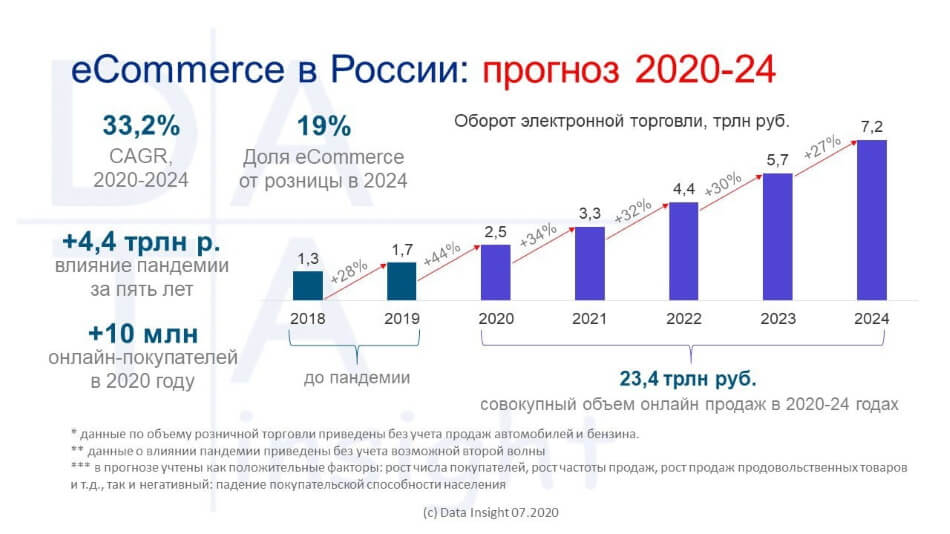

По данным последних исследований, популярность рассрочки в России и мире стремительно увеличивается. На российском рынке спросом пользуется модель, которая предполагает 0% первоначального взноса, 0% переплаты и гибкую настройку количества платежей.

Возможность приобретать товары в рассрочку в интернет-магазинах обеспечивают крупные российские банки, которые перечисляют деньги за товар в полном объёме, а клиент заключает с ними договор и выплачивает сумму по частям согласно графику.

При таком формате сотрудничества все «звенья» цепочки остаются довольны. Клиенты получают свой товар и не платят сразу всю сумму. Банки остаются с кредитным договором, на котором могут заработать. А магазин получает лояльного покупателя и завершённый заказ.

Некоторые покупатели предпочитают брать в рассрочку на несколько платежей не только дорогие смартфоны или ноутбуки за 150 000 рублей. Если рассрочка действительно предоставляется без подвоха, то и заказы стоимостью до 50 000 рублей выгодно разбить на несколько платежей.

Есть мнение, что финансовый продукт интересен только клиентам интернет-магазинов с низкой и средней зарплатой, но статистика показывает обратное. К примеру, в Турции 92% клиентов премиум-сегмента пользуются рассрочкой и делают это довольно часто.

Потенциальные клиенты заинтересованы в том, чтобы рассрочка предоставлялась без процентов, но иногда соглашаются и на предложения, где нет нулевой ставки. Поэтому интернет-магазинам стоит активно заниматься развитием услуги и продвигать её среди клиентов.

По данным открытых источников, продажи товаров онлайн в рассрочку и кредит в первом квартале 2021 году выросли на 38%, а средний чек увеличился на 20%. Более ¾ заказов оформляются на сумму до 50 000 рублей.

По длительности выплат ситуация стандартная — 47% клиентов интернет-магазинов берут оплату частями на 12 и более месяцев и 39% на полгода и меньше. Публичные отчёты дают понять, что услуга популярна не только для покупок на 100+ тысяч рублей.

Финансовые учреждения выдают кредиты на срок до года максимум под 3,9%. При этом доля одобренных заявок достигает 75%. Это значит, что 3 из 4 клиентов получают шанс выкупить свой товар и пользоваться им сразу после доставки.

Аналитики прогнозируют, что популярность рассрочки и кредита как способа оплаты будут постоянно увеличиваться. Массовая самоизоляция, которая продолжается и в 2021 году, способствует укреплению тренда. С 2019 года средний чек увеличился более чем в 2 раза.

По статистике, более 50% оплаты в рассрочку или кредит занимают образовательные продукты. Это онлайн-курсы от популярных университетов и другие информационные товары, которые могут стоить 100 и 150 тысяч рублей. Их выгоднее покупать в рассрочку, чтобы не платить всю сумму сразу.

На втором месте по популярности категория «техника и электроника». Это вполне логично, потому что часто клиенты интернет-магазинов хотят приобрести в рассрочку именно бытовые приборы. Сейчас холодильники продаются за 30-50 тысяч рублей и это даже не средний ценовой сегмент.

Что касается маркетплейсов, то они активно работают над тем, чтобы добавить как можно больше способов оплаты. К примеру, в конце прошлого года появилась возможность оплатить товар в рассрочку через приложение Aliexpress в социальной сети «Вконтакте».

Сумма покупки может достигать 300 000 рублей, а получить беспроцентную рассрочку бесплатно можно будет на 4 месяца. Если услуга нужна на более длительный срок, то условия зависят от банка, который будет выдавать кредит. В таких случаях уже не получится избежать лишних затрат, но стоимость использования не будет слишком большой.

Пока нет информации о том, как часто клиенты оформляют заказы в рассрочку на Aliexpress, но такая услуга определённо будет полезна в некоторых случаях. И доля маркетплейсов, которые дают подобную возможность, со временем будет увеличиваться.

Коротко о главном

- Рассрочка на платформе Ozon позволяет покупателям приобретать больше товаров. Преимущества услуги для клиентов – быстрая процедура оформления, отсутствие первого взноса и переплат.

- Чтобы операторы маркетплейса одобрили рассрочку, пользователь должен иметь гражданство РФ, официальное трудоустройство, постоянную регистрацию и быть в возрасте от 20 до 70 лет.

- С помощью рассрочки на Озоне продавцы могут увеличить продажи и средний чек. Однако есть риск: необходимо оплатить комиссию до получения товара покупателем. В случае, если клиент оформит возврат или отменит заказ, предприниматель не получит возмещение за дисконт.

- Маркетплейс предоставляет рассрочку на полгода. Сумму покупки делят на шесть равных частей. Также можно досрочно погасить задолженность или вносить больше требуемой суммы. В этом случае сервис рассчитает ежемесячный платеж, но не сократит срок выплаты.

Бизнес