Таблица соответствия КВР и КОСГУ для бюджетных учреждений на 2022 год

Виды расходов бюджетной классификации на 2022 год — это коды, которые необходимы для работы бухгалтеров бюджетной сферы. Шифры и правила их применения в увязке с КОСГУ ежегодно корректирует Минфин.

В 2022 году бюджетная классификация видов расходов на 2022 год по 209н по сути не меняется. Приказ Минфина № 133н от 24.09.2021 вносит коррективы в порядок применения КОСГУ.

Как только Приказ № 133н зарегистрируют в Минюсте, бухгалтерам придется проводить ряд операций по-новому. К примеру, на подстатье КОСГУ 273 «Чрезвычайные расходы по операциям с активами» следует отражать выбытие денежных средств при недостаче, хищении, отзыве лицензии у банка. Провести операцию необходимо в день признания требования о возмещении ущерба или в день поступления денег в счет погашения долга.

С 01.01.2022 по КОСГУ 250 бюджетники разделяют операции текущего и капитального характера. Операции текущего характера учитывают по подстатьям 251, 252, 253. Операции капитального характера поводят по новым кодам:

- 254 — перечисление средств в другие бюджеты;

- 255 — перечисление средств наднациональным организациям, правительствам иностранных государств;

- 256 — перечисление средств международным государствам.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Как учесть программное обеспечение (ПО), на которое есть исключительное право

В бухгалтерском (бюджетном) учёте НМА принимаются на учёт по первоначальной стоимости, а порядок её определения зависит от способа приобретения программного продукта (п. 11 СГС «Нематериальные активы», п. 23 Инструкции № 157н).

Первоначальная стоимость объекта нематериальных активов для каждого из перечисленных далее случаев поступления определяется по-разному. Нематериальные активы могут поступать в учреждение посредством:

- приобретения за плату;

- создания собственными силами;

- по договору мены;

- безвозмездного получения (по договорам дарения, пожертвования, в рамках внутриведомственных, межведомственных и межбюджетных и иных расчётов);

- при проведении инвентаризаций как излишки.

Принятие к бухгалтерскому учёту программного обеспечения, когда учреждение является обладателем исключительных прав, осуществляется в следующем порядке.

Сначала проверяется, соответствует ли объект определению и критериям признания НМА, установленным СГС «Нематериальные активы». Если соответствует, то расходы по оплате договоров на приобретение исключительных прав на результаты интеллектуальной деятельности, в том числе программ для компьютеров, относят на ст. 320 «Увеличение стоимости нематериальных активов» КОСГУ (п. 11.2 Порядка № 209н).

Далее в учёте отражается формирование первоначальной стоимости программы. Для этого затраты на приобретение нематериального актива собираются на аналитических счетах счёта X 106 XX 320 «Увеличение стоимости нематериальных активов», в зависимости от типа НМА, в рассматриваемом случае это счёт 0 106 XI 320 «Вложения в программное обеспечение и базы данных» (п. 131 Инструкции № 157н).

В общем случае бухгалтерская проводка при формировании первоначальной стоимости НМА (программного продукта) выглядит следующим образом:

Отражение вложений в объект нематериальных активов (в программу для ЭВМ) при приобретении за плату

в размере договорной стоимости нематериального актива, а также иных расходов, непосредственно связанных с его приобретением, созданием

Х – соответствующая подстатья КОСГУ.

Принадлежащее учреждению исключительное право на программный продукт учитывается на счёте 0 102 XI 000 «Программное обеспечение и базы данных». Когда стоимость сформирована, нематериальный актив принимается к учёту путём списания затрат с аналитических счетов счёта 0 106 XI 000 на счёт 0 102 XI 000 «Нематериальные активы» (п. 56, 67 Инструкции № 157н).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Постановка программного продукта на балансовый учёт отражается следующими бухгалтерскими проводками:

Приняты к учёту нематериальные активы:

– по первоначальной стоимости, сформированной при их приобретении

Такие правила предусмотрены в разд. 4 Методических рекомендаций по применению СГС «Нематериальные активы» (Письмо Минфина России от 30.11.2020 № 02-07-07/104384).

На объекты нематериальных активов, по которым установлен срок полезного использования (далее — СПИ) начисляется амортизация. Определение срока полезного использования НМА относится к компетенции комиссии по поступлению и выбытию активов учреждения. Амортизация объекта нематериальных активов начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учёту. А прекращает начисляться с 1-го числа месяца, следующего за тем, когда объект списали или если остаточная стоимость объекта стала равна нулю (п. 28, п. 29 СГС «Нематериальные активы»).

Согласно п. 33 СГС «Нематериальные активы» амортизация по нематериальным активам начисляется в следующем порядке:

- на объекты стоимостью до 100 000 рублей включительно – единовременно в размере 100 процентов при принятии объекта на учёт;

- объекты стоимостью свыше 100 000 рублей – ежемесячно по установленным нормам.

Начисление амортизации по объектам НМА производится одним из следующих методов (п. 30 СГС «Нематериальные активы», разд. 6 Методических рекомендаций по применению СГС «Нематериальные активы»):

- линейным;

- методом уменьшаемого остатка;

- пропорционально объёму продукции.

Для сбора информации о начисленной сумме амортизации по программному продукту предназначен счёт 0 104 0I 000 «Амортизация программного обеспечения и баз данных» (п. 84 Инструкции № 157н). Уменьшение финансового результата, связанное с начислением амортизации на объекты нематериальных активов, отражается по подст. КОСГУ 271 «Амортизация» (п. 10.7.1 Порядка № 209н).

Если объект нематериальных активов используется при изготовлении готовой продукции, выполнении работ, оказании услуг или их реализации, сумма амортизации относится на счёт 0 109 00 271. В иных случаях при начислении амортизации применяется счёт 0 401 20 271.

Начисление амортизации по нематериальным активам (программным продуктам) отражайте бухгалтерской проводкой:

Начисление амортизации на нематериальный актив (программу)

XX – коды группы и вида синтетического счёта объекта учёта.

Корреспонденции счетов в части начисления амортизации по объекту нематериальных активов представлены в п. 26 Инструкции № 174н, п. 26 Инструкции № 183н, п. 19 Инструкции № 162н.

Если срок полезного использования определить не удалось, амортизация на объекты НМА не начисляется до тех пор, пока комиссия учреждения не определит этот срок. Для этого ежегодно во время инвентаризации комиссия проверяет факторы, по которым ранее определяли срок использования. Проверке подлежат как НМА с неопределённым сроком, так и те НМА, по которым срок был установлен. Если обстоятельства и условия изменились, срок полезного использования уточняют ( п. 26, 27 СГС «Нематериальные активы»).

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

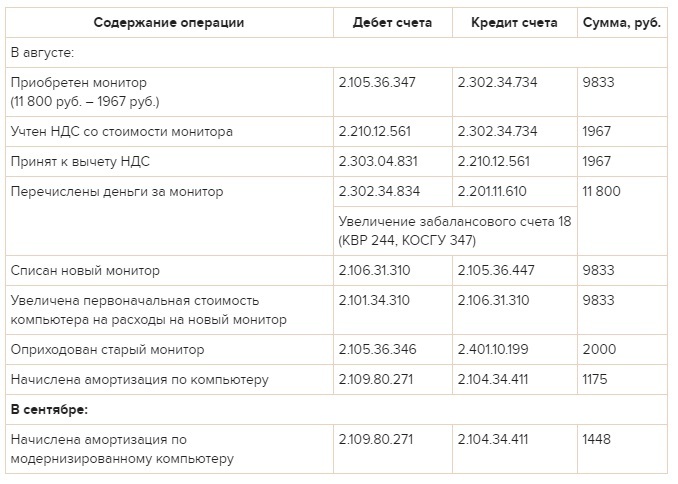

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

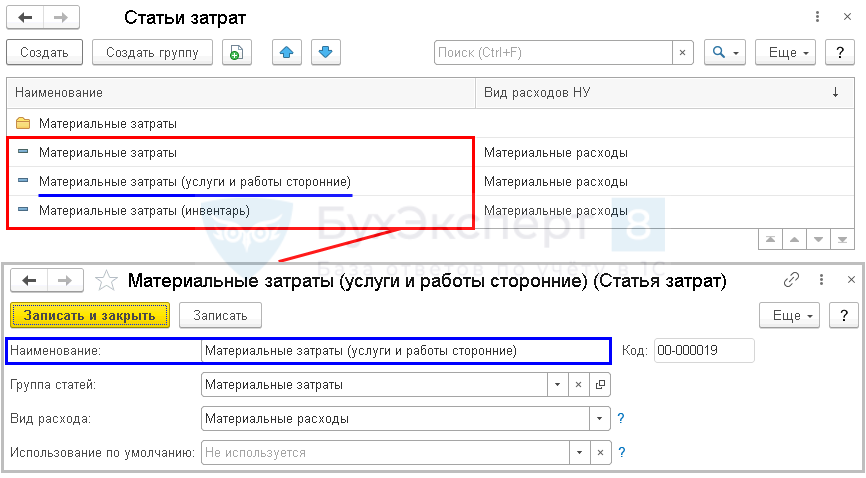

Статья затрат в бухгалтерском учете в 1С 8.3 Бухгалтерия

В БУ статьи затрат используются для удобного ведения учета по элементам затрат при заполнении соответствующего субконто к счетам затрат.

В справочнике создайте статьи затрат, необходимые для вашей организации.

Например, можно создать несколько статей для различных видов материальных затрат по конкретной организации.

С их помощью можно анализировать затраты, например, для управленческого учета в стандартных отчетах по БУ.

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

| Форма отчетности | Порядок отражения |

|---|---|

| Бухгалтерский баланс | Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям |

| Отчет о финансовых результатах | Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством |

| Приложение к отчету о финансовых результатах | Вместе с амортизацией |

| Отчет о движении денежных средств | В составе денежных потоков от инвестиционных операций |

Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

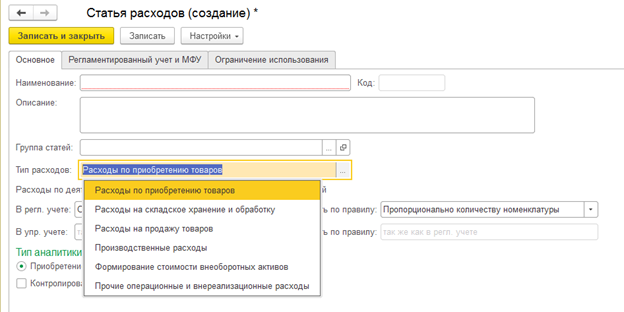

Типы расходов

При создании новой статьи заполняется поле «Тип расходов», который определяет, с каким объектом учета будут связаны затраты.

- «Расходы по приобретению товаров» – это расходы, связанные с закупкой и доставкой ТМЦ, данные затраты будут относиться на себестоимость закупаемых ТМЦ;

- «Расходы на складское хранение и обработку» – это затраты связанные с перемещением ТМЦ между складами, например, затраты, которые возникли при сборке/разборке;

- «Расходы на продажу товаров» – затраты, связанные с реализацией товаров, оказанием услуг;

- «Производственные расходы» – затраты на производство продукции;

- «Формирование стоимости внеоборотных активов» – это расходы, связанные с созданием и/или приобретением, модернизацией ОС;

- «Прочие операционные и внереализационные расходы».

Индивидуальный учет объектов

Обеспечена возможность оформить будущее основное средство как уникальный (без количественного учета) инвентарный объект из справочника Основные средства. Первоначальная стоимость сразу формируется на счете 08.04.2 «Подготовка к вводу в эксплуатацию».

Вариант удобен для использования в случаях, когда поступление оформляется бухгалтером по основным средствам. Он позволяет исключить занесение лишних данных в список Номенклатура. Поступления оформляются документами Поступление услуг и прочих активов. Адресное отнесение стоимости поступающего объекта в состав первоначальной стоимости основного средства определяется использованием статьи расходов с вариантом распределения На внеоборотные активы и видом аналитики Основные средства, которая указывается в строках табличной части документов Приобретения услуг и прочих активов.

Корреспондируемый счет 08.04.2 «Подготовка к вводу в эксплуатацию» задается для совокупности статьи расходов и (в нем объект будет приниматься к учету) на закладке Расходы в рабочем месте Настройка отражения документов в регламентированном учете. Счет 08.04.2 «Подготовка к вводу в эксплуатацию» используется и в случае создания объекта основных средств собственными силами предприятия.

Общая схема вариантов принятия основного средства к учету после формирования первоначальной стоимости:

Как было в 1С: КА 1.1 и 1С: УПП 1.3

В конфигурациях 1С:КА 1.1 и 1С:УПП 1.3 для того, чтобы отразить покупку как малоценных, так и дорогостоящих ОС необходимо было все приходовать на счет 08.04 и принимать к учету все основные средства независимо от стоимости. А основные средства, которые требуют комплектации должны приходоваться сначала на счет 10, а после документом Требование-накладная списать на счет 08.04 для формирования первоначальной стоимости и после уже принять к учету

Рассмотрим на примере индивидуальный учет объектов в конфигурации 1С:КА 2 — поступление объектов ОС, с последующим принятием к учету и начислением амортизации.

Настройка НСИ и администрирование

Прежде чем оформлять приобретение основного средства, сначала необходимо настроить нашу программу, чтобы была возможность ведения внеоборотных активов. Для этого переходим в раздел НСИ и администрирование — Настройка НСИ и разделов — Внеоборотные активы

По умолчанию Учет внеоборотных активов отключен. Поэтому для того, чтобы корректно отразить покупку ОС данную опцию необходимо включить.

В рассматриваемом примере, в параметрах ведения учета по внеоборотным активам используется версии 2.2

Покупка основного средства

Как было в 1С:КА 1.1 и 1С:УПП 1.3

В конфигурациях 1С:УПП 1.3, 1С:КА 1.1 для отражения покупки ОС первоначально необходимо было Заполнить документ Поступление товаров и услуг, в данных конфигурациях этот документ заполнять не нужно.

Здесь есть его аналог — Приобретение услуг и прочих активов. Документ находится в панели разделов Регламентированный учет — Основные средства —Документы по ОС — Приобретение услуг и прочих активов.

Документ выглядит следующим образом

Заполняем закладку Расходы и прочие активы

Важно: чтобы отнести стоимость поступающего объекта в состав первоначальной стоимости основного средства необходимо в строках табличной части документов Приобретения услуг и прочих активов указать использование статьи расходов с вариантом распределения На внеоборотные активы и видом аналитики Основные средства.

Также для того, чтобы программа поняла, что это объект ОС, необходимо на закладке Регламентированный учет и МФУ указать Счет учета в регл. учете, устанавливаем счет 08.04.2

Как было в 1С:КА 1.1 и 1С:УПП 1.3

Одно из явных отличий 1С:ERP и 1С:КА 2 от предыдущих конфигураций: при заполнении документа поступления ОС не нужно выбирать вид операции — Оборудование.

Переходим на закладку Дополнительно. Здесь обязательное поле для заполнения — Подразделение, указываем его.

Далее, когда мы заполнили все необходимое — проводим документ. Теперь давайте посмотрим какие проводки сделал документ, нажимаем

Видим, что автоматически программа не делает проводки по регламентированному учету, для просмотра предварительных проводок необходимо нажать Еще — Отражать в учете при открытии

Нажимаем Отразить в регл. учете.

Принятие к учету основного средства

Переходим к принятию ОС к учету в программах 1С:ERP и 1С:КА 2. Для этого, как и конфигурациях прошлого поколения, используется документ Принятие к учету ОС. Он находится в разделе Регламентированный учет — Документы ОС — Принятие к учету ОС — Создать.

На закладке Основное

- подразделение, в котором объект принят к учету

- группу ОС

- амортизационную группу

На закладке Амортизация

На закладке Отражение расходов — указываем статью расходов по амортизации

В статье расходов на закладке Регламентированный учет и МФУ необходимо указать счет отражения расходов по амортизации

На закладке Основные средства — подбираем наше основное средство

Карточка ОС в 1С:ERP и 1С:КА 2 называется Объекты эксплуатации.

Проводим документ Принятие к учету ОС. Смотрим проводки

Начисление амортизации

В следующем месяце необходимо начислить амортизацию по ОС. Документ Амортизация ОС может быть создан автоматически при выполнении регламентных операций при закрытии месяца. Пункт меню Финансовый результат и контроллинг — Закрытие месяца

Или если нужно предварительно посмотреть суммы по начислению амортизации, то можно провести только документ Амортизация ОС. Документ можно найти в том же разделе Регламентированный учет — Основные средства — Амортизация ОС

Создаем документ Амортизация, указываем дату документа и проводим.

Таким образом может быть организован учет основных средств в 1С:КА и 1С:ERP 2, конечно существует еще много нюансов в учете внеоборотных активов, когда основное средство собирается из нескольких комплектующих, модернизация и начисления амортизации после модернизации, изменение параметров и состояния ОС, учет лизинговых ОС и многое другое. Поэтому этот участок учета требует особого внимания и детальной проработки. Если вы столкнулись с проблемой в учете основных средств, то оставляйте заявку на нашем сайте и мы вам обязательно поможем!

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «1С:ERP и 1С:КА 2»

У нас вот такие Тарифы по обслуживанию 1С:ERP и 1С:КА 2