Учет малоценных ОС и запасов (ОСН)

В БУ все затраты учитываются либо как активы, либо как расходы.

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы — срок использования до 12 мес.:

- Дт 10, 41, 43;

- Дт 08 (Дт 01, 03, 04).

- существенная сумма или нет;

- важна она для пользователей бухотчетности или нет.

Если стоимость ОС, запасов несущественна для организации, то их учет можно упростить — затраты на приобретение, создание несущественных активов признавать расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020). Такой способ учета обязательно утверждается в учетной политике (УП). PDF

Активы могут быть отнесены к несущественным в УП исходя из величины и характера соответствующей статьи баланса (Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / или - по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие).

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первичных документов — стоимость списывается на основе положений УП.

Несущественные активы в НУ (ОСН)

В НУ категории несущественных активов не существует. Имущество признается амортизируемым, если СПИ более 12 мес. и стоимость более 100 тыс. руб. (п. 1 ст. 256 НК РФ).

Затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы в момент (ст. 254 НК РФ):

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

- экономически обоснованы;

- документально подтверждены:

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Несущественные активы в НУ (УСН)

В НУ категории несущественных активов не существует. Имущество признается амортизируемым, если его СПИ более 12 мес. и стоимость более 100 тыс. руб. (п. 1 ст. 256 НК РФ).

Затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы УСН после их фактической уплаты (ст. 346.17 НК РФ).

Одновременно должны быть выполнены условия:

- материалы приняты на учет;

- оплата за материалы произведена.

- экономически обоснованы;

- документально подтверждены:

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Как учитывать компьютеры и комплектующие

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽ ., приобретенный в 2016 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2018 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽ .

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

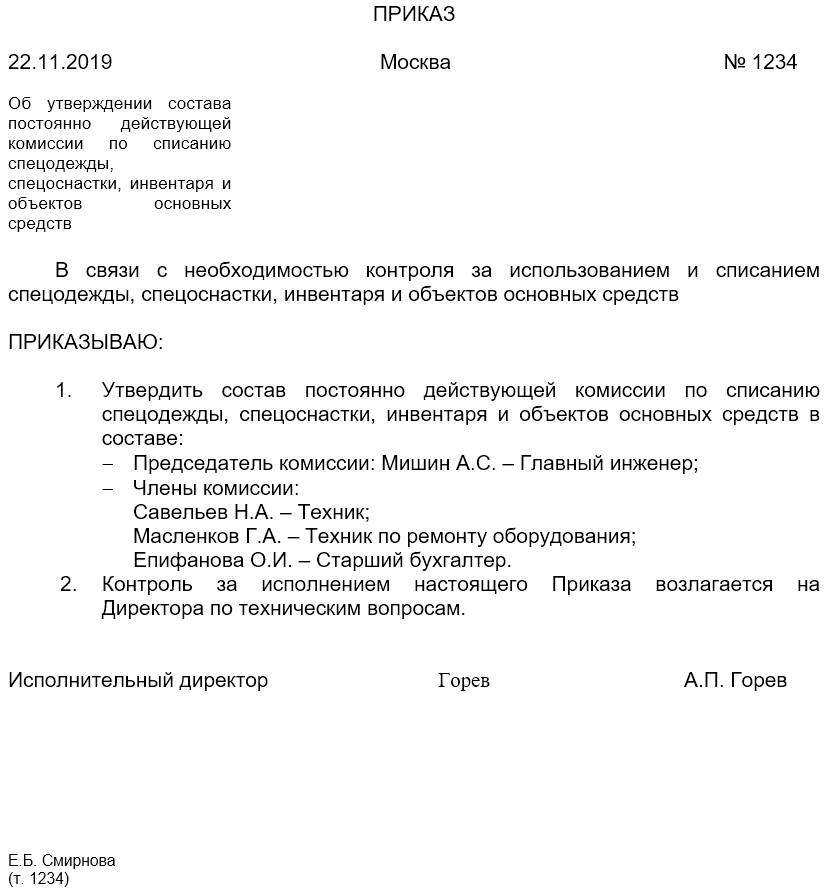

Функции комиссии по списанию

Если произошла поломка компьютера, для списания необходимо обратиться к комиссии по списанию объектов ОС и ТМЦ.

Комиссия может быть постоянно действующая или временная. В её компетенцию входит:

- осмотр компьютерной техники, подлежащей списанию, с использованием необходимой технической документации и данных учета, а также установление пригодности к дальнейшему использованию;

- установление причин списания техники;

- возможность использования отдельных узлов/деталей/материалов выбывающего объекта и их оценка, исходя из текущей рыночной стоимости;

- контроль за изъятием из списываемых в составе компьютерной техники цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- составление акта на списание объекта (организация может использовать форму акта № ОС-4 или бланк, разработанный самостоятельно и утвержденный в учетной политике).

Далее по прямой ссылке с нашего сайта вы можете бесплатно скачать образец приказа о назначении комиссии по списанию инвентаря и ОС.

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Для этого к счетам 20, 25 и 29 можно открыть субсчет «Малоценные имущество» и списывать его в полном объеме на счет 90.

Дебет Кредит Описание 26/44

или

20, 23, 25,29 субсчета «Малоценное имущество»60 Отражено поступление малоценного имущества от поставщика 19 60 Отражен «входящий» НДС 60 51 Перечислена оплату поставщику 68 19 «Входящий» НДС принят к вычету 90 26/44

или

20, 23, 25,29 субсчета «Малоценное имущество»Стоимость малоценки списана в состав расходов Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

Дебет Кредит Описание 90 60 Поступило малоценное имущество и сразу списано в расходы 19 60 Отражен «входящий» НДС 60 51 Перечислена оплату поставщику 68 19 «Входящий» НДС принят к вычету Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ. Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Как принять объект ОС к учету

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичные правила действуют и в налоговом учете, но там минимальный размер стоимости, который позволяет отнести имущество к основным средствам выше, а именно 100 000 руб..

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

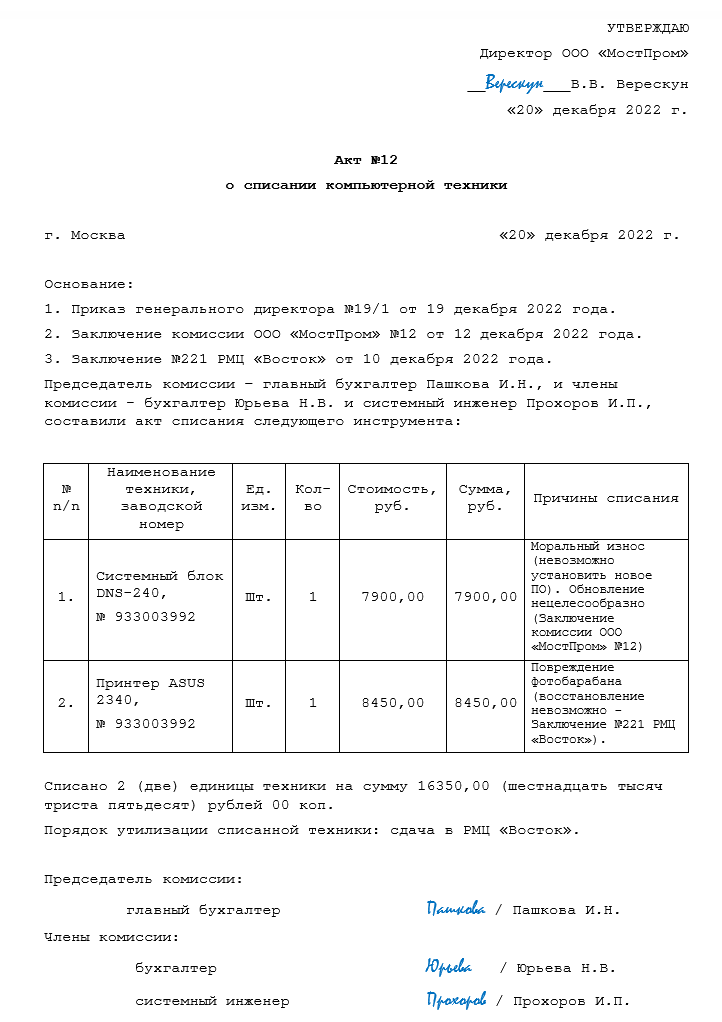

Поэтапное заполнение документа

Акт на списание компьютера заполняется в двух экземплярах, один из которых хранится у МОЛ, а другой передается в бухгалтерию.

Часть Описание Комментарии Верхняя В верхней части в правом углу на лицевой стороне оставляется блок для утверждения руководителем.

Указание даты и номера акта .

Далее идет наименование компании, указание подразделения.— Описательная В качестве основания – указываются реквизиты приказа и ссылки на заключения экспертных организаций .

Далее вноситься перечень членов комиссии , принимающих участие в процессе.

В таблицу вносятся характеристики основного средства , которые имеются в технической документации к нему, также сумма стоимости списания . Здесь же приводится формулировка причин списания (выбытия), о возможном использовании пригодных запчастей, сумма вырученных средств, если была реализация, величина понесенных расходов, связанных с выбытием.Под расходами подразумевается необходимость утилизировать списанное имущество. Это продиктовано Законами «Об отходах» №89-ФЗ от 24.06.98 и «О драгметаллах» № 41-ФЗ от 26.03.98 . Утилизацию может производить только специализированная организация, имеющая лицензию. По второму закону требования еще долее жесткие. Для компании, производящей утилизацию, необходимо иметь удостоверение от Комитета драгметаллов.

Об их содержании и количестве можно узнать из технического паспорта компьютера. Если его нет в наличии, то возникает необходимость провести экспертизу силами лицензированной компании.Заключительная Подписи членов комиссии .

Для составления акта на списание компьютера должен быть приказ руководителя, при необходимости справка от специализированной организации о невозможности дальнейшей эксплуатации и договор об утилизации.