В России фантастически выросли продажи ПК

Россияне стали скупать ноутбуки и компьютеры из-за перехода на удаленную работу и обучение в связи с пандемией коронавируса. По оценке IDC, это привело к более чем 30-процентному росту рынка по итогам II квартала 2020 г., и в III квартале эта тенденция может сохраниться.

Исследовательская компания IDC проанализировала динамику российского компьютерного рынка во II квартале 2020 г. Как сообщили CNews ее представители, в сравнении с аналогичным периодом 2019 г. он показал более чем 30-процентный рост, что превысило даже самые оптимистичные ожидания ее экспертов.

Сегменты настольных и мобильных компьютеров в период с 1 апреля 2020 г. по 30 июня 2020 г. в сумме продемонстрировали рост в размере 30,1% год к году. В сравнении с I кварталом 2020 г. тоже был зафиксирован рост продаж, хотя и не настолько значительный – 3% у ноутбуков и 6% у десктопов.

В общей сложности за отчетный период в Россию было поставлено приблизительно 1,49 млн компьютеров (настольных и мобильных в совокупности). Размер рынка в деньгах специалисты IDC не раскрывают.

Statcounter: пользователи постепенно прощаются с Windows 7

Согласно отчету ирландского сервиса StatCounter, доля Windows 10 в январе 2020 года выросла на 1,95 процентных пункта и составила 67,35%. В тоже время доля Windows 7 сократилась на 1,89% и составила 24,9%. Таким образом, неподдерживаемая система Windows 7 все еще установлена на каждом четвертом компьютере в мире. Третьей по популярности ОС остается Windows 8.1, установленная на 4,82% ПК.

На российском рынке Windows 10 также укрепляет свои позиции. За февраль ее доля увеличилась на 1,7% – с 56,92% до 58,62%. Windows 7 немного просела – с 32,24% до 31,52%. Третья строчка у Windows 8.1 – ей отдают предпочтение 5,71% пользователей. Далее следуют Windows XP и Windows 8 с 2,32% и 1,58% соответственно.

Еще одна монополия, теперь на рынке видеокарт

Ситуация с видеокартами похожа на ту, о которой мы рассказали в предыдущем разделе. Монополия на данном рынке принадлежит nVidia и AMD — теперь желающим собрать компьютер придется отдать целое состояние, подождать несколько месяцев или закупиться за границей. Еще тяжелее придется майнерам криптовалюты.

Пока стоимость видеокарт в Европе снижается на фоне падения курса Ethereum, в России цены улетают в космос, причем не только в рублях, но и в валюте. Несколько недель назад Radeon RX 6900 XT стоила 150.000 рублей, а теперь уже 250 тысяч или 1 680 евро — для сравнения, в Германии ее ценник не превышает 1 400 евро.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ КОМПЬЮТЕРНОЙ АКТИВНОСТИ РОССИЯН

- В России насчитывается 52% владельцев персональных компьютеров, что в 7 раз больше, чем в 2001 году

- Среди владельцев ПК 54% мужчин, 72% людей с высшим образованием, 75% людей 18-24 лет

- У 8% соотечественников больше 1 ПК, из числа пользователей интернета таковых 10%

- Среди пользователей ПК 91% занимаются за ним дома, 58% — на работе, 41% в интернет-кафе, у друзей и т.п.

- За 8 лет количество домашних пользователей ПК удвоилось

- Из тех, кто пользуется домашним компьютером, каждый день время ему уделяют 63%, из использующих рабочий – 39%, в других местах – 9%

- Большинство россиян за компьютером работают (49%) и пользуются интернетом (63%)

- Работают за компьютером от 50% до 58% трудоспособного населения (25-59 лет), 43% респондентов старше 60-ти и 34% – в возрасте от 18 до 24-х

- Интернетом пользуются 70% 25-34-летних, 65% 18-24-летних, 59-60% людей от 35 до 59 лет, 43% сограждан пенсионного возраста

- Граждане старше 60 лет активнее большинства играют в компьютерные игры: 22% против 20% в среднем по стране, 24% из числа молодёжи до 24 лет и 16% 45-59-летних

- 35% молодёжи от 18 до 24 лет учатся с помощью компьютера, причём ПК также помогает в учёбе 11% 60-летних и старше, 12-13% 25-44-летних

- Несколько раз в неделю или ежедневно выходят в интернет 72% россиян, работают за ПК 52%, учатся – 17%, при этом смотрят фильмы и слушают музыку 36%, играют – 20%

- Мужчины чаще выходят в сеть (66% против 61% женщин), работают на ПК (52% и 47%), а также 41% против 28% слушают музыку и смотрят кино, 25% против 15% женщин играют

- Люди с высшим образованием чаще используют компьютер для выхода в интернет (86% против 57% малообразованных) и работы (65% против 29% соответственно)

- Малообразованные сограждане предпочитают ПК для игры (29% против 13% высокообразованных), прослушивания музыки и просмотра фильмов (57% против 29%)

Согласно данным июльского опроса ВЦИОМ, сейчас в России насчитывается 52% владельцев персональных компьютеров. Для сравнения, в 2001-м таковых было всего 8%, т.е. данный показатель вырос приблизительно в 7 раз.

Мужчин и женщин среди владельцев ПК в России почти поровну – 54% и 46%, среди них лидируют люди с высшим образованием (72%), преимущественно молодёжь 18-24 лет (75%).

Приблизительно у 8% соотечественников в наличии больше 1 ПК – причём среди активных пользователей интернета таковых уже 10%.

Из числа тех, кто где-либо пользуется компьютером, домашних пользователей ПК насчитывается 91% — по сравнению с 2002 годом их количество удвоилось. Зато в процентном соотношении уменьшилась доля пользователей ПК на рабочих местах и учёбе: 58% против 84% в 2002-м. У друзей, в интернет-кафе и т.п. местах компьютерами пользуются в среднем 41%, 8 лет назад их было 59%.

| у себя дома | каждый день/несколько раз в день | 15 | 46 |

| почти каждый день | 11 | 17 | |

| несколько раз в неделю | 11 | 16 | |

| несколько раз в месяц | 3 | 8 | |

| раз в месяц или реже | 7 | 3 | |

| никогда | 54 | 9 | |

| по месту работы или учебы | каждый день/несколько раз в день | 23 | 27 |

| почти каждый день | 14 | 12 | |

| несколько раз в неделю | 21 | 11 | |

| несколько раз в месяц | 14 | 5 | |

| раз в месяц или реже | 12 | 3 | |

| никогда | 16 | 42 | |

| в других местах (у друзей, в интернет-кафе и т.п.) | каждый день/несколько раз в день | 3 | 6 |

| почти каждый день | 3 | 3 | |

| несколько раз в неделю | 6 | 7 | |

| несколько раз в месяц | 15 | 11 | |

| раз в месяц или реже | 31 | 14 | |

| никогда | 41 | 59 |

Из числа домашних пользователей компьютера ежедневно ему посвящают время 46% соотечественников, т.е. втрое больше, чем 8 лет назад. Почти каждый день и несколько раз в неделю, месяц работают, развлекаются и т.п. за компьютером 8-17% владельцев ПК. Это по-прежнему больше, чем в 2002-м, зато вдвое сократилась доля пользующихся домашним компьютером от силы раз в месяц или реже. Никогда не пользуются компьютером дома 9% россиян по данным 2010-го, в 2002-м таковых насчитывалось 54%.

На работе или учёбе ежедневно обращаются к компьютеру всего 27% опрошенных и ещё 12% — почти каждый день. 42% опрошенных сегодня компьютерами на рабочих местах или учёбе не пользуются совершенно (8 лат назад таковых было 16%).

Интернет-кафе, компьютер в гостях – 59% россиян этой возможностью не пользуется вовсе, 14% достаточно воспользоваться им раз в месяц или реже, 11% — несколько раз в месяц. Примерно 9% — ежедневно. В 2002-м таковых насчитывалось 41%, 31% и 6% соответственно.

Статистика по сервисам

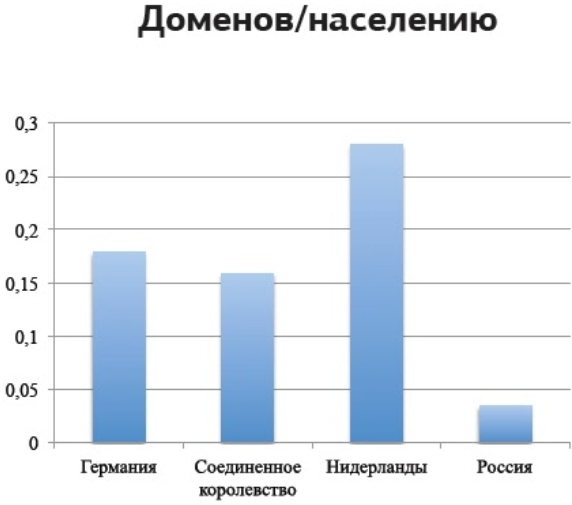

Домены

Что касается доменов:

- Зарегистрировано доменов в .ru зоне: 4 970 000 штук.

- Прирост за месяц: +103 000 штук.

- Аккредитованных регистраторов: 56.

- Домены, на которых размещен сайт: 38.6%.

- Размещено веб-приложение или одностраничник: 23%.

- Домены для почты: 19%.

- Припаркованные домены: 14.2%.

- Домены для редиректа: 4.7%.

В России домены регистрируют не очень охотно:

Сайты

Что касается топ-10 посещаемых сайтов, то статистика сильно различается в зависимости от источника. Alexa, например, учитываем все сайты, Liveinternet – только сайты с контентом для потребления. Согласно этим статистикам, аудитория интернета в России предпочитает эти сайты:

| № | Alexa | Liveinternet |

| 1 | Google.com | Mail.ru |

| 2 | Vk.com | Kp.ru |

| 3 | Youtube.com | Ria.ru |

| 4 | Yandex.ru | Hsdigital.ru |

| 5 | Mail.ru | Lenta.ru |

| 6 | Ok.ru | Rbc.ru |

| 7 | Avito.ru | Iz.ru |

| 8 | Google.ru | Mk.ru |

| 9 | Wikipedia.org | News.rambler.ru |

| 10 | Sberbank.ru | Otvet.mail.ru |

Интересно, что, по данным Alexa, сайтом с наивысшей активностью пользователей является Avito – пользователи, заходящие на него, в среднем проводят на сайте 16 минут и 20 секунд.

Google.com находится на 2-м месте со средним временем посещения в 12 минут и 9 секунд.

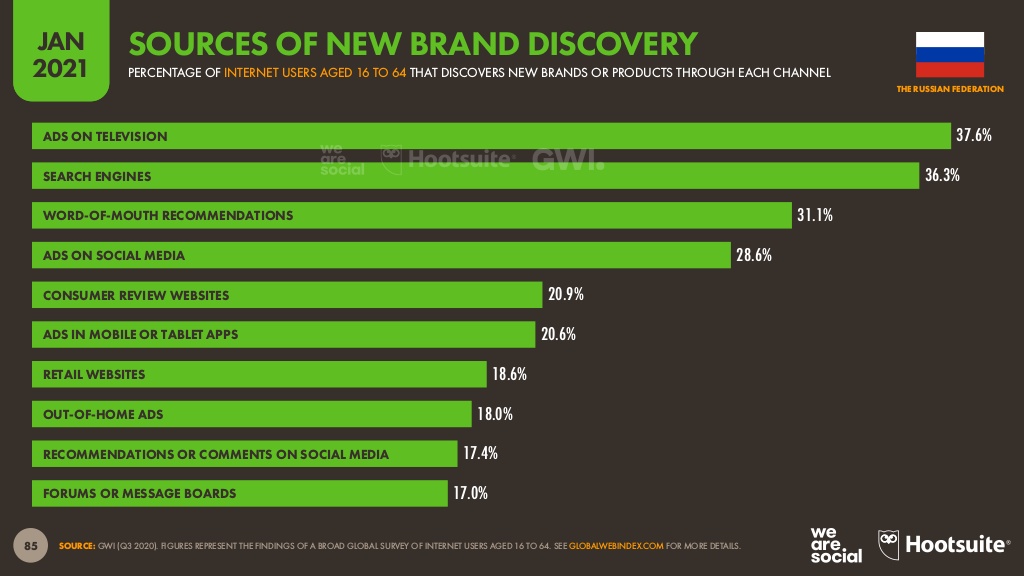

Как ищут информацию о брендах

Чаще всего о новых брендах россияне узнают из телевизионной рекламы (37,6%), в поисковых сервисах (36,3%) и через сарафанное радио (31,3%). От общемировых значений эти данные практически не отличаются, исключения: сайты онлайн-ретейлеров, тв-шоу и фильмы, реклама на сайтах и собственные сайты брендов, — эти каналы не так входят в топ-10 в России.

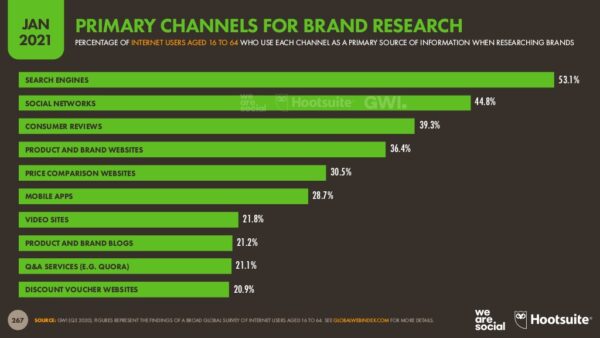

Дальнейшее изучение бренда происходит с помощью поисковых запросов (59,9%), отзывов покупателей (51,3%) и социальных сетей (42%). Многие пользователи также обращаются к агрегаторам цен (Яндекс.Маркет и др.), изучают сайт бренда, скачивают мобильное приложение компании, заходят на страницы обзоров интересующих их продуктов.

В отличие от общемировых значений, в России менее популярны собственные блоги брендов, сервисы типа «вопрос-ответ» (Quora, Яндекс Кью и др.) и сайты с промокодами и купонами.

Прогнозы развития рынка телекоммуникаций

Пандемия COVID-19 способствовала ускорению цифровизации отраслей экономики и изменению паттернов потребления гражданами и бизнесом услуг.

Интернет вещей (IoT)

Специалисты прогнозируют, что на начало 2024 года среднегодовые темпы роста российского рынка интернета вещей составят 19,7 %. Тремя лидирующими по размеру инвестиций в интернет вещей коммерческими отраслями на ближайшие годы останутся товарное и технологическое производство и транспорт.

По прогнозу аналитиков, количество подключенных устройств в 2025 году вырастет до 56 млн, при этом в денежном выражении рынок вырастет до 86 млрд рублей при среднегодовом темпе роста в 5 %. Прогнозируется, что объем рынка интернета вещей в России вырастет к 2021 году до 9,39 млрд долларов США. Основными драйверами использования технологии интернета вещей в России называют повышение эффективности, улучшение клиентского обслуживания и снижение издержек.

Облачные сервисы

Кроме того, есть все основания полагать, что в средне- и долгосрочной перспективе изменения, заложенные в ходе пандемии, станут катализатором роста рынка облачных услуг.

По прогнозным оценкам аналитиков до конца 2020 года, объем российского облачного рынка в 2020 году достиг отметки почти в 100 млрд рублей, или 1,4 млрд долларов США; рост к 2019 году в рублях составил 19,5%, в долларах США — 6,9%.

По мнению специалистов ПАО «Ростелеком», основные факторами роста рынка облачных услуг являются:

- увеличение проникновения облачных услуг;

- появление новых услуг, предлагаемых облачными провайдерами;

- повышение доверия к облачным услугам со стороны крупного бизнеса;

- политика оптимизации затрат на ИТ-инфраструктуру, проводимая многими компаниями;

- появление новых игроков на рынке и фокусирование крупных провайдеров на секторе облачных услуг;

- комплекс государственных мер по защите национального рынка.

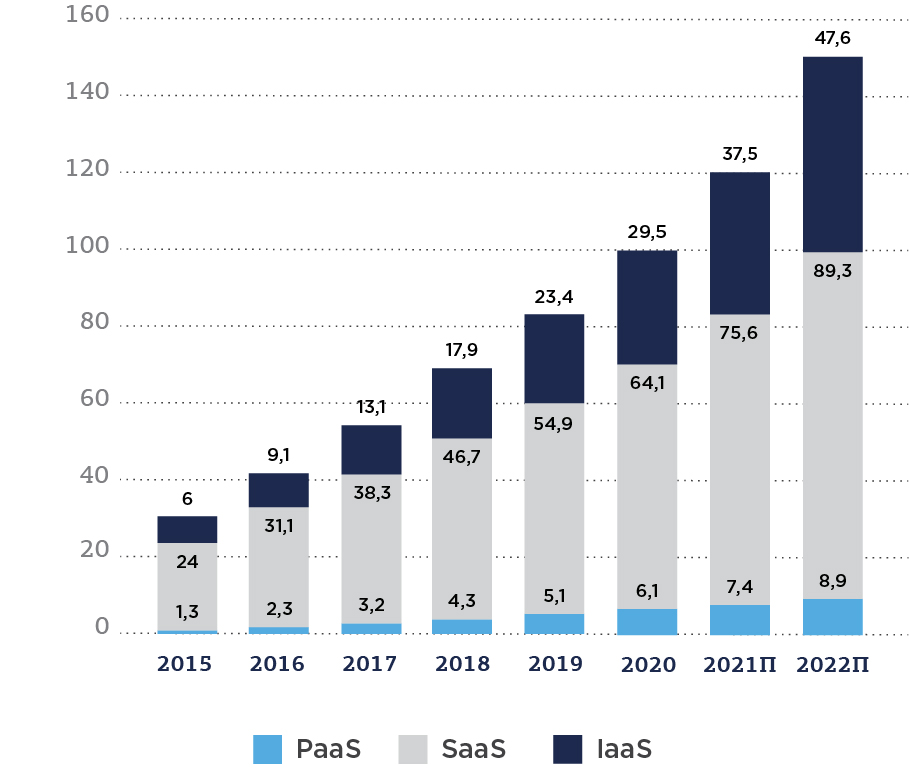

Рис.16. Динамика и прогноз развития рынка облачных услуг в России, млрд руб.

Источник: Годовой отчет ПАО «Ростелеком, 2020

При этом, по данным IDC, в 2020 году существенно выросла заинтересованность потребителей в сервисах PaaS (Platform as a Service – платформа как услуга), что свидетельствует о зрелости российского рынка. Как отмечают эксперты IDC, в дальнейшем эволюцию рынка публичных облачных услуг в России во многом будут определять поставщики, способные предоставить развитую экосистему платформенных решений.

Технологии 5G в России и в мире

Как было отмечено выше, в настоящее время продолжается развитие сетей стандарта 5G. В настоящее время насчитывается 113 операторов, развивающих сети 5G в 48 странах, в совокупности они составляют 40 % глобальной абонентской базы мобильной связи.

В первую очередь, сети 5G развертываются в таких странах, как США, Китай и Южная Корея. Данные страны перешли от этапа пилотных испытаний к коммерческой реализации. На развивающихся рынках новый стандарт связи сегодня развивают Южная Африка и Бразилия.

Мировыми экспертами планируется 1,8 млрд подключений 5G к 2025 году. Развертыванию инфраструктуры 5G будет способствовать развитие технологий искусственного интеллекта и интернета вещей. Технологии 5G не только будут способствовать развитию сценариев использования, предлагаемых мобильными технологиями предыдущих поколений, но и откроют доступ ко множеству новых вариантов использования. Операторы смогут воспользоваться новыми бизнес-возможностями в продуктовом и пользовательском сегментах (рис.17).

Рис.17. Прогнозные сценарии развития стандарта 5G

Источник: GSMA

Российские операторы по-прежнему сосредоточены на развертывании 4G, и эта технология еще не исчерпала свой потенциал. Однако, с 2018 года они проводят тестирование технологий 5G с использованием прототипов и стандартов pre-5G. В 2020 году дочерняя компания «Ростелекома», мобильный оператор Tele2 Россия, предпринимала практические шаги по пилотированию проектов в области развития 5G как внутри Российской Федерации, так и за ее пределами.

На форуме «Цифровая индустрия промышленной России» (ЦИПР) в сентя¬бре 2020 года Tele2, «Ростелеком» и компания Ericsson показали возможности 5G для цифровых сервисов защиты здоровья. На пилотной сети 5G Tele2 Россия «Ростелеком» развернул свой сервис по автоматическому дистанционному мониторингу состояния здоровья участников ЦИПР-2020, который с использованием технологий машинного зрения отслеживал температуру посетителей, применение ими средств индиви¬дуальной защиты (масок) и соблюдение социальной дистанции.

Помимо этого, Tele2 организовала 5G-роуминг за пределами страны. Оператор запустил международный 5G-роуминг в сети Sunrise в Швейцарии.

Описание отчета

—> Исследование содержит актуальную информацию о российском рынке портативных компьютеров по состоянию на апрель 2021 г.

В исследовании учитывается текущая геополитическая и экономическая ситуация в мире, в т.ч. последствия принятых санкций в отношении РФ, изменения экспортных и импортных поставок, валютные колебания, влияние коронавируса и прочие ключевые факторы, влияющие на рынок.

Цель исследования: Оценка состояния рынка портативных компьютеров и прогноз его развития на 2022-2026 гг. по трем сценариям прогноза: оптимистичный, базовый, пессимистичный. Оценка влияние мирового кризиса на развитие рынка.

География исследования: Россия и регионы РФ

Задачи исследования: Описать ситуацию на российском рынке портативных компьютеров, представить актуальную информацию об объемах производства подвидов товара по годам, округам и регионам РФ. Оценить основных участников рынка, их рыночные доли, а так же характеристики деятельности. Оценить и предоставить структуру и динамику российского экспорта и импорта. Проанализировать ценовую динамику промышленного и розничного сектора. Рассмотреть динамику продаж рынка, показать финансовое состояние отрасли в целом. Выявить объем российского рынка портативных компьютеров и спрогнозировать его развитие на среднесрочную перспективу.

- Производство компьютеров и периферийного оборудования (26.2)

- Торговля оптовая компьютерами и периферийными устройствами (46.51.1)

- Торговля розничная компьютерами, периферийными устройствами к ним и программным обеспечением в специализированных магазинах (47.41)

- Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата

- Книжки электронные записные и аналогичная компьютерная техника

- Переносной персональный компьютер (ноутбук)

- Планшетный компьютер

- Смартфон

- Машины вычислительные цифровые портативные массой не более 10 кг, состоящие, по крайней мере, из центрального блока обработки данных, клавиатуры и дисплея

КЛЮЧЕВЫЕ ВЫДЕРЖКИ ОБЗОРА РЫНКА ПОРТАТИВНЫХ КОМПЬЮТЕРОВ:

- На протяжении последних трех лет в России наблюдается как спад, так и подъем производства компьютеров портативных массой не более 10 кг, таких как ноутбуков, планшетных компьютеров, карманных компьютеров, в том числе совмещающих функции мобильного телефонного аппарата. В 2020 году в России было произведено 392 544,0 тыс. руб компьютеров портативных массой не более 10 кг, таких как ноутбуков, планшетных компьютеров, карманных компьютеров, в том числе совмещающих функции мобильного телефонного аппарата, что на 51,5% больше объема производства предыдущего года.

- Производство компьютеров портативных массой не более 10 кг, таких как ноутбуков, планшетных компьютеров, карманных компьютеров, в том числе совмещающих функции мобильного телефонного аппарата в апреле 2021 года уменьшилось на -70,9% к уровню апреля прошлого года и составило 2 098,0 тыс. руб.

- Лидером производства компьютеров портативных массой не более 10 кг, таких как ноутбуков, планшетных компьютеров, карманных компьютеров, в том числе совмещающих функции мобильного телефонного аппарата в (тыс. руб) от общего произведенного объема за 2020 год стал Центральный федеральный округ с долей около 74,8%.

- Средняя розничная цена на переносной персональный компьютер (ноутбук) в 2020 году выросла на 24,7% к уровню прошлого года и составила 37 898,5 руб./шт.

ОСНОВНЫЕ БЛОКИ ИССЛЕДОВАНИЯ: (Кликайте по ссылкам ниже, чтобы развернуть их)

Приведен обзор основных текущих характеристик российской экономики, таких как объем ВВП, индексы цен, оборот оптовой и розничной торговли, объем инвестиций в основной капитал. Кроме этого, рассматривается динамика численности населения РФ и изменения в уровне жизни граждан.

Анализируются данные о выручке, прибыли, объемах инвестиций производителей отрасли в динамике последних 4 лет, а также в разрезе по кварталам. Рассчитывается рентабельность (убыточность) производства, активов и продаж. Выявляются регионы-лидеры по каждому из показателей.

Рассчитан совокупный объем предложения товара на российском рынке, доля импорта в объеме рынка и доля экспорта в объеме производства. Приведены данные об объемах складских запасов, в том числе в разрезе федеральных округов. С учетом изменения запасов определен объем реального платежеспособного спроса на товар, а также дефицит/излишки продукции на рынке. Все показатели описываются в динамике последних 4 лет.

Представлена динамика производства товара по годам в течение предыдущих 4 лет, а также по месяцам прошлого и текущего года. Оценивается структура производства в разрезе федеральных округов, и, по возможности, в региональном разрезе. Такая информация приводится по каждой товарной группе, также оценивается динамика структуры производства по видам продукции.

Проведен анализ динамики объема отгрузок товара по годам и месяцам. Представлен сравнительный анализ показателей текущего года с показателями аналогичного периода предыдущего года в натуральном выражении и динамика относительных изменений объема отгрузок к предыдущему месяцу. Показатели наглядно представлены в виде графиков и таблиц.

Составлен список крупнейших производителей отрасли по объемам выручки от продаж по основному виду деятельности: «Производство компьютеров и периферийного оборудования (26.2)»; «Торговля оптовая компьютерами и периферийными устройствами (46.51.1)»; «Торговля розничная компьютерами, периферийными устройствами к ним и программным обеспечением в специализированных магазинах (47.41) ». По каждому производителю приводятся данные о выручке в четырехлетней динамике.

Анализируется динамика розничных цен товара за трёхлетний период в разрезе по месяцам, по федеральным округам и регионам РФ.

Представлены данные по импорту товара за последние 3 года в разрезе по годам, месяцам, а также по основным странам, являющимся импортёрами. Также составлен рейтинг 10 крупнейших российских регионов по импорту товара.

Представлены данные по экспорту товара за последние 3 года в разрезе по годам, месяцам, а также по основным странам, являющимся экспортёрами. Также составлен рейтинг 10 крупнейших российских регионов по экспорту товара.

Представлена информация по крупнейшим компаниям-экспортерам (поставщикам) продукции из России и зарубежным компаниям-импортерам (получателям) с указанием объемов таможенных поставок по всем странам мира кроме Таможенного союза.

Описываются основные факторы, которые влияют на объём рынка, производство, импорт/экспорт товара, а также уровень цен. Для каждого рынка выделяются свои специфические факторы. Анализ факторов объясняет причинно-следственные связи динамики рынка.

Составлен прогноз на среднесрочную перспективу (5 лет). Прогноз касается таких показателей рынка как объём производства, спроса и предложения, доля импорта/экспорта на рынке. Три сценария прогноза: оптимистичный, базовый, пессимистичный.

Представлены до 6 российских компаний-производителей на рынке. В профиле каждой компании содержится информация о регистрационных данных, владельцах (акционерах), дочерних предприятиях. Кроме того, приведены данные бухгалтерской отчётности и основных финансовых показателей.

Представлен список контрактов по госзакупкам в Excel-формате со следующим содержанием:

Дата | Сумма контракта | Поставщик | Заказчик | Предмет контракта

По каждому производителю приводятся данные о выручке в четырехлетней динамике, а также реквизиты и контактные данные.

- Представлены до 6 российских компаний-производителей

- Реквизиты

- Руководство

- Собственники

- Дочерние предприятия

- Филиалы и представительства

- Номенклатура производства

- Виды деятельности

- Данные о реорганизации

- Регистрационная информация

- Записи в ЕГРЮЛ

- Бухгалтерская отчётность

- Финансовые коэффициенты

- Финансовые показатели

- Оценка рисков

- Аналитический баланс

- Аналитический отчет о прибылях и убытках

- Счетная проверка бухгалтерской отчетности

- SOLVER (Связи по адресу)

- Связи по телефону

- Сведения ЕГРЮЛ о прекращении деятельности

- Арбитраж в качестве ответчика

- Исполнительные производства

- Арбитраж

- Контракты по госзакупкам

- Товарные знаки

- Сведения о лицензиях

- План проверок

- Федеральная служба государственной статистики РФ

- Министерство экономического развития РФ

- Федеральная таможенная служба РФ

- Федеральная налоговая служба РФ

- Оценки экспертов отрасли

- Отчеты о розничных продажах

- Материалы компаний производителей и участников рынка