Компьютерная мышь косгу или

Кстати, если составные части для сборки компьютера вы покупаете у разных поставщиков, то учтите их как материальные запасы. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта основных средств. Такой порядок следует из пункта 41 Инструкции к Единому плану счетов № 157н.

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) составные части компьютера относятся к группе «Техника электронно-вычислительная» (код по ОКОФ – 14 3020000).

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

310 «Увеличение стоимости основных средств»

Н.Ю.Дикова Референт государственной гражданской службы РФ 1 класса (КонсультантПлюс)

Бюджетное учреждение (медицинский колледж) приобрело по контрактам легковой автомобиль и дополнительный комплект колес (шины зимние шипованные) к нему. На какую статью (подстатью) классификации операций сектора государственного управления следует отнести расходы по оплате данных контрактов?

Ответ:

В соответствии с Приказом Минфина России от 25.12.2008 N 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» расходы по оплате договора (контракта), предметом которого является приобретение:

— легкового автомобиля, следует отражать по статье 310 «Увеличение стоимости основных средств»;

— дополнительного комплекта колес (шины зимние шипованные) — по статье 340 «Увеличение стоимости материальных запасов».

Заместитель директора Департамента С.В.РОМАНОВ (КонсультантПлюс)

О классификации работ по замене асфальтобетонного покрытия на покрытие из плитки для целей отражения данных операций по кодам (статьям, подстатьям) Классификации операций сектора государственного управления (КОСГУ).

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ.

ПИСЬМО от 21 января 2009 г. N 02-06-10/147

——————————————————————————————-

КонсультантПлюс: примечание.

Письмом Минфина России от 21.07.2009 N 02-05-10/2931 сообщено, что письма Минфина России, разъясняющие порядок применения классификации операций сектора государственного управления, с 1 января 2009 г. могут быть применены исключительно получателем письма и органом, с которым он взаимодействует (орган Федерального казначейства, проверяющий орган и др.), при принятии соответствующего решения в целях реализации возложенных на них полномочий.

——————————————————————————————

Департамент бюджетной политики и методологии Министерства финансов Российской Федерации рассмотрел письмо и в части своей компетенции сообщает следующее.

Применение кода статьи, подстатьи Классификации операций сектора государственного управления (далее — КОСГУ) согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом от 24.08.2007 N 74н, при отражении в бюджетном учете операции по замене асфальтобетонного покрытия на покрытие из плитки зависит от классификации указанного вида работ в соответствии с нормативными правовыми актами органов исполнительной власти, в чьей компетенции находится данный вопрос.

В случае отнесения работ по замене асфальтобетонного покрытия к работам по осуществлению капитального, текущего ремонта или содержания имущества расходы по данным работам следует отражать с применением подстатьи 225 КОСГУ «Расходы на услуги по содержанию имущества», если названные работы характеризуются как реконструкция сооружений, следует применять статью 310 КОСГУ «Увеличение стоимости основных средств».

Вместе с тем отмечаем, что, по мнению Минфина России, руководствуясь Приказом Министерства транспорта Российской Федерации от 12.11.2007 N 160 «Об утверждении Классификации работ по капитальному строительству, ремонту, содержанию автомобильных дорог общего пользования и искусственных сооружений на них», а также Постановлением Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 25.05.2000 N 51 «Об утверждении Классификаторов работ и услуг в жилищно-коммунальном комплексе», работы по замене асфальтобетонного покрытия на покрытие из плитки можно классифицировать как ремонт или содержание имущества.

И.Ю.Кузьмин Советник государственной гражданской службы РФ 3 класса (КонсультантПлюс)

По какому коду бюджетной классификации следует отразить расходы на приобретение съемного жесткого диска (накопителя)?

Ответ:

В соответствии с положениями разд. V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.2008 N 145н, расходы по оплате договора на приобретение съемного жесткого диска (накопителя) следует относить на статью 310 «Увеличение стоимости основных средств» классификации операций сектора государственного управления.

Учреждением заключен государственный контракт на изготовление и установку металлического ограждения. По какой статье бюджетной классификации можно провести оплату?

Ответ:

Из вопроса не следует, что конкретно приобретает учреждение в результате исполнения договора.

Согласно положениям разд. V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.2008 N 145н, расходы по оплате указанного государственного контракта следует отразить следующим образом:

— по подстатье 226 «Прочие работы, услуги» классификации операций сектора государственного управления — в случае, если в результате исполнения договора учреждение приобретает услуги по установке ранее приобретенных им металлоконструкций, сборке ограждения и т.п.;

— по соответствующим статьям группы статей 300 «Поступление нефинансовых активов» классификации операций сектора государственного управления — в случае, если в результате исполнения договора учреждением приобретается (создается) объект нефинансовых активов.

Д.В.Новиков Советник государственной гражданской службы РФ 3 класса (КонсультантПлюс)

Учреждению необходимо произвести устройство шатровой крыши над зданием взамен имеющейся мягкой кровли. В связи с тем что работы планируется оплатить по коду КОСГУ 225, но при этом они связаны с реконструкцией, возможно ли применить для отражения этих расходов указанную статью и, как следствие, не относить эти расходы на увеличение стоимости основного средства (здания)?

Ответ:

Порядок применения классификации операций сектора государственного управления определен разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, разработанных в соответствии с положениями гл. 4 и ст. 165 Бюджетного кодекса РФ и утвержденных Приказом Минфина России от 25.12.2008 N 145н (далее — Указания).

Однако поставленный вопрос затрагивает в том числе вопросы бюджетного учета, в связи с чем необходимо обратиться к Приказу Минфина России от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету» (далее — Инструкция N 25н).

Исходя из п. 13 Инструкции N 25н осуществление реконструкции объекта нефинансовых активов ведет к изменению его первоначальной стоимости.

Необходимо отметить, что Приказом Минфина России от 30.12.2008 N 148н «Об утверждении Инструкции по бюджетному учету» (далее — Инструкция N 148н) утверждена новая Инструкция по бюджетному учету, которая распространяет свое действие на отношения, возникшие с 1 января 2009 г. При этом новая Инструкция N 148н не изменяет вышеуказанный порядок в рассматриваемом случае.

В связи с этим расходы по реконструкции объекта должны быть отнесены на увеличение его стоимости в обязательном порядке, а в соответствии с требованиями Указаний расходы на оплату договора, предметом которого является реконструкция здания, следует относить на подстатью 310 «Увеличение стоимости основных средств».

В соответствии с Приказом Минфина России от 25.12.2008 N 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»: на подстатью 226 «Прочие работы, услуги» отнесены расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе на проведение проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства, реконструкции, технического перевооружения, ремонта, реставрации объектов, а также работ по ее экспертизе; на статью 310 «Увеличение стоимости основных средств» относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на строительство, приобретение (изготовление) в государственную, муниципальную собственность объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение и модернизацию основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование. В связи с изложенным просим разъяснить, по какой статье классификации операций сектора государственного управления должна быть произведена оплата договора на выполнение комплекса работ по строительству лесной дороги, включающего: инженерные изыскания, разработку проектной документации, получение положительного заключения государственной экспертизы на проектную документацию, получение разрешения на строительство лесной дороги, выполнение строительных работ в соответствии с проектной документацией, получение разрешения на ввод лесной дороги в эксплуатацию, ее постановку на кадастровый учет и государственную регистрацию права собственности на дорогу?

Ответ:

Порядок применения в 2009 г. классификации операций сектора государственного управления определен разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, разработанных в соответствии с положениями гл. 4 и ст.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

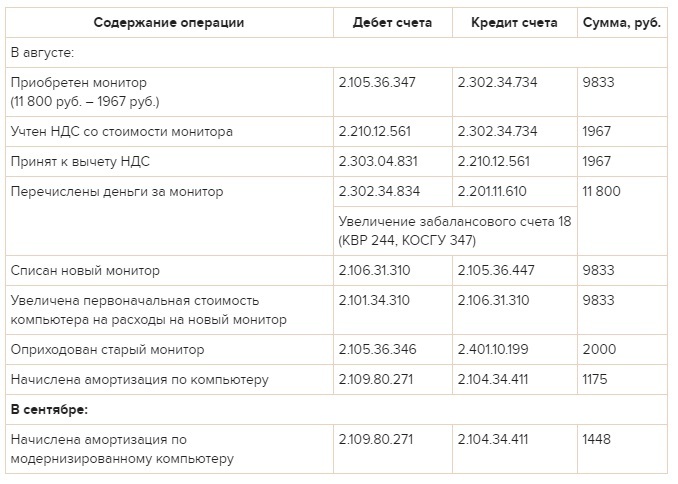

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Детализация косгу 340 и 440 в бюджете 2020

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектораИзменившиеся правила формирования кодов бюджетной классификации и новый порядок применения КОСГУ можно анализировать достаточно долго, но сегодня мы попытаемся подойти к этому вопросу с другой стороны – разберем конкретные примеры формирования номера счета для отражения стандартных бухгалтерских операций и постараемся дать ответы на наиболее часто задаваемые вопросы.

Детализация учета нефинансовых активов Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России (далее – Порядок № 209н), ввел детализацию статей «Увеличение стоимости материальных запасов» и «Уменьшение стоимости материальных запасов» соответственно, которую необходимо применять всем без исключения субъектам учета, соответствующие поправки внесены в Инструкции по бухгалтерскому (бюджетному) учету, утв. Напомним еще раз подстатьи детализации и сразу представим соответствие с аналитическими счетами учета материальных запасов: ПодстатьяАналитический счет «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»10501 «Медикаменты и перевязочные средства» «Увеличение стоимости продуктов питания»10502 «Продукты питания» «Увеличение стоимости горюче-смазочных материалов»10503 «Горюче-смазочные материалы» «Увеличение стоимости строительных материалов»10504 «Строительные материалы» «Увеличение

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 340 341 расшифровка в 2020 году для казенных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете?

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

Все категории выплат и компенсаций закреплены в ст.

10.6.6 главы 2 Приказа № 209н.

- 340 «Увеличение стоимости материальных запасов»;

- 320 «Увеличение стоимости нематериальных активов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

- 330 «Увеличение стоимости непроизведенных активов»;

- 310 «Увеличение стоимости основных средств»;

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».