Как выбрать монитор для компьютера: 16 главных критериев и топ-12 лучших моделей в России

Выбор монитора для компьютера, лучшего в 2022 году, априори не может быть простой задачей. Пользователи делятся на много категорий. Одним нужно сэкономить, другие берут дисплей для компьютера в рабочих целях, третьим подавай игровой вариант с высокой частотой обновления. В конце концов, самих моделей на рынке просто масса. Разумеется, мы не сможем собрать абсолютно все качественные мониторы в одном рейтинге, однако провели большую работу, чтобы определить только самые лучшие.

Независимо от того, являетесь вы фотографом, дизайнером, геймером или рядовым пользователем ПК, вам наверняка нужен высококачественный монитор с хорошей цветопередачей, современным дизайном, безвредный для глаз и долговечный. Чтобы упростить вам задачу выбора, мы подготовили полный гайд о том, как выбрать хороший монитор для компьютера в 2022 году. Будет «многобукаф», но с помощью кликабельного содержания вы сможете быстро отправиться к интересующей вас части текста.

Если купили прослеживаемый монитор для собственных нужд

Когда организация или ИП приобретает импортные мониторы, указанные в Перечне товаров, они подлежат прослеживаемости, даже если используются для собственных нужд компании. Но в этом случае сообщать о покупке в ИФНС не нужно.

Например, ООО или ИП купили монитор для офисного работника. То есть для использования в бизнесе, а не для перепродажи. Никаких специальных отчётов и уведомлений подавать не нужно, так как это не товар. Но только до того момента, пока приобрётенную вещь не решат продать.

Прослеживаемый монитор не надо указывать в отчёте об операциях, если его используют, например, для офисных целей. Если же его продавать или утилизировать, то потребуется отчитаться об этом. Так что надо заранее позаботиться о том, чтобы на все прослеживаемые мониторы, приобретённые для своих нужд, были правильно оформлены электронные документы со специальными реквизитами.

Наименование закупки в извещении

С 1 января 2022 года из Закона № 44-ФЗ исключена ч. 10 ст. 16, предусматривающая полное соответствие информации, указываемой заказчиком в извещении, с информацией, указанной им в плане-графике, в том числе по объекту закупки. На сегодняшний день предмет закупки (извещения) может не соответствовать предмету, указанному в плане графике. Это нормально.

Наименование объекта закупки в извещении также может не соответствовать наименованию из КТРУ. Правила не требуют перечисление в объекте закупки всех наименований, предусмотренных КТРУ. При этом, безусловно, такие наименования должны быть отражены заказчиком в описании объекта. Если закупается перечень продукции в рамках одного лота, то наименование в соответствии с КТРУ по конкретной продукции указывается именно в этом перечне.

Покупка прослеживаемых товаров

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд? Например, холодильник для офиса. Продавать его не планируется.

Если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром (Приложение 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@).

Он выбывает из системы прослеживаемости после сдачи Отчета о прослеживаемых товарах .

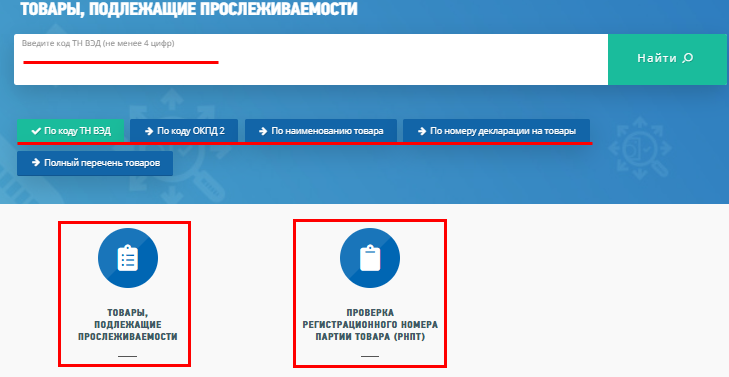

Как проверить, что РНПТ на прослеживаемые товары правильный?

Как проверить, что РНПТ на прослеживаемые товары в первичных документах от поставщика правильный?

Проверить корректность РНПТ можно на сайте ФНС с помощью сервиса Проверка прослеживаемости товаров.

Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также посмотреть полный перечень товаров, подлежащих прослеживаемости.

Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

Откажет ли налоговая в вычете входящего НДС, если в счете-фактуре ошибка в РНПТ?

Да, можно принять к вычету НДС по счету-фактуре с ошибкой в РНПТ. Потому что следующие ошибки в СФ по прослеживаемым товарам не могут служить причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ):

- ошибка в РНПТ;

- ошибка в единице измерения;

- ошибка в количестве.

При этом при наличии таких ошибок продавцу необходимо оформить корректировочный счет-фактуру.

Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Надо ли просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже, не надо. Зарегистрируйте счет-фактуру по такой покупке в обычном порядке. Перед продажей товаров запросите РНПТ в ФНС с помощью Уведомления об остатках прослеживаемых товаров . Именно такое разъяснения дают налоговики на своем сайте.

Преференции, ограничения и запреты

Код 26 содержит большое количество дочерних кодов. Разберемся, какие из них попадают под национальный режим.

Установлен запрет на допуск товаром из иностранных государств по постановлению Правительства №616 для следующих позиций:

- 26.11.30 — Схемы интегральные электронные

- 26.12.30 — Карты со встроенными интегральными схемами (смарт-карты)

- 26.20.11 — Компьютеры портативные массой не более 10 кг, такие, как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- 26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- 26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- 26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

- 26.20.2 — Устройства запоминающие и прочие устройства хранения данных

- 26.20.40.150 — Устройства числового программного управления

Приказ Минфина №126н устанавливает преференции для товаров из стран ЕАЭС. Если победитель аукциона предлагает иностранный товар, то цена контракта будет снижена от предложенной на 15% для следующих кодов:

- 26.11 (за исключением 26.11.9, 26.11.30) — Компоненты электронные

- 26.12.10 — Платы печатные смонтированные

- 26.12.20 — Платы звуковые, видеоплаты, сетевые и аналогичные платы для машин автоматической обработки информации

- 26.2 (за исключением 26.20.11, 26.20.13, 26.20.14, 26.20.15, 26.20.2, 26.20.40.150, 26.20.9) — Компьютеры и периферийное оборудование

- 26.30 (за исключением 26.30.9) — Оборудование коммуникационное

- 26.40.1 — Радиоприемники широковещательные

- 26.40.20.110 — Приемники телевизионные (телевизоры) цветного изображения с устройствами записи и воспроизведения звука и изображения

- 26.40.20.120 — Приемники телевизионные (телевизоры) цветного изображения без устройств записи и воспроизведения звука и изображения

- 26.40.31.190 — Аппаратура для воспроизведения звука прочая

- 26.40.32.190 — Аппаратура для записи звука прочая

- 26.40.33 — Видеокамеры для записи и прочая аппаратура для записи или воспроизведения изображения

- 26.40.34.110 — Мониторы, не предназначенные специально для использования в качестве периферийного оборудования

- 26.40.4 — Микрофоны, громкоговорители, приемная аппаратура для радиотелефонной или радиотелеграфной связи

- 26.40.5 — Части звукового и видеооборудования

- 26.51 (за исключением 26.51.9) — Оборудование для измерения, испытаний и навигации

- 26.60 (за исключением 26.60.9) — Оборудование для облучения, электрическое диагностическое и терапевтическое, применяемые в медицинских целях

- 26.70 (за исключением 26.70.9) — Приборы оптические и фотографическое оборудование

- 26.80.12.000 — Носители данных оптические без записи

- 26.80.13.000 — Носители данных прочие, включая матрицы и основы для производства дисков

- 26.80.14.000 — Карты магнитные

А также на 20% для кодов из списка ниже:

- 26.2 (за исключением 26.20.11, 26.20.13, 26.20.14, 26.20.15, 26.20.2, 26.20.40.150, 26.20.9) — Компьютеры и периферийное оборудование

- 26.30 (за исключением 26.30.9) — Оборудование коммуникационное

- 26.40.12.000 — Радиоприемники широковещательные, не работающие без внешнего источника питания

- 26.40.31.190 — Аппаратура для воспроизведения звука прочая

- 26.40.4 — Микрофоны, громкоговорители, приемная аппаратура для радиотелефонной или радиотелеграфной связи

- 26.40.52.000 — Части радиоприемной и радиопередающей аппаратуры

- 26.51 (за исключением 26.51.9) — Оборудование для измерения, испытаний и навигации

- 26.60 (за исключением 26.60.9) — Оборудование для облучения, электрическое диагностическое и терапевтическое, применяемые в медицинских целях

- 26.70 (за исключением 26.70.9) — Приборы оптические и фотографическое оборудование

Если заявка победителя содержит товары из стран ЕАЭС, а также Донецкой и Луганской народных республик, контракт заключают по цене, которую предложил победитель. На остальные виды продукции, которые попадают под код 26, распространяются ограничения допуска согласно постановлению Правительства №878 «О мерах стимулирования производства радиоэлектронной продукции». Реестр радиоэлектронной продукции ведет государственная информационная система промышленности — ГИСП.

Суть ограничений заключается в том, что заказчик обязан отклонить все заявки иностранной продукции, если есть хотя бы одна заявка продукции, произведенной в РФ или странах Евразийского экономического союза.

Ограничения касаются только конкурентных процедур выбора поставщика.

Как применять постановление № 878: пошаговая инструкция

Законодатели регламентируют правила пользования единым перечнем. Вот как применять постановление правительства 878:

Шаг 1. Определиться с объектом закупки и проверить его в перечне из приложения № 2 к ПП № 878.

Шаг 2. Если кодировка изделия по ОКПД2 соответствует предмету заказа, то заказчик изучает единый перечень на предмет наличия требуемого продукта. Для этого откройте файл с ним в формате Excel.

Шаг 3. Если товар включен в реестр отечественной радиоэлектронной продукции, то в закупочной документации устанавливается ограничение. Особого порядка согласования НМЦК или цены контракта с единственным поставщиком нет.

Шаг 4. Если изделие не числится в едином перечне, проводится обоснование невозможности соблюдения ограничения (п. 5 ПП № 878).

Шаг 5. Подготовленное обоснование публикуется в ЕИС в тот же момент, что и извещение о закупке.

Правила об ограничении не используются для закупок по программам приграничного сотрудничества и для заказов в иностранных государствах.

Обратите внимание, что с 06.08.2020 действует постановление правительства № 1116 от 25.07.2020, которое уточнило порядок закупки кабелей и проводов волоконно-оптических, электронных и электрических, включенных в перечень иностранной продукции, ограниченной к закупкам для госнужд. В этом постановлении установили, что в закупках радиоэлектронной продукции, которой соответствуют коды ОКПД2 27.31 и 27.32, заказчик отклоняет все заявки, в которых предлагают поставить иностранную радиоэлектронику.

Главное условие — чтобы в определении поставщика кабелей и проводов участвовали как минимум 2 удовлетворяющих требованиям извещения и документации поставщика, которые одновременно:

- предлагают поставить РЭП из реестра или произведенную на территории государства — члена ЕАЭС;

- не предлагают поставить товар одного и того же вида радиоэлектроники одного производителя или производителей из одной группы лиц, соответствующих признакам в рамках ст. 9 Федерального закона № 135-ФЗ от 26.07.2006 о защите конкуренции.

Подтверждает, что кабели и провода соответствуют требованиям извещения и документации, декларация поставщика о нахождении их в реестре с указанием номера реестровой записи, а для кабелей и проводов, которые произведены на территории государства — члена ЕАЭС, — акт экспертизы по определению страны происхождения товара, полученный в уполномоченном органе государства — члена ЕАЭС. В таком акте обязательно указывают информацию о наличии сведений об оптическом волокне, используемом при производстве такой радиоэлектронной продукции, в реестре промышленной продукции, произведенной на территории РФ.

Примеры нарушений при закупке компьютеров по 44-ФЗ

Пример 1. При закупке персональных компьютеров по 44-ФЗ заказчик в тот же лот включил ОС Windows 10 32-разрядную. Один из участников усмотрел в таком объединении товаров нарушение и пожаловался в ФАС на некорректное составление аукционной документации.

В результате проверки комиссией антимонопольной службы было выявлено неисполнение ПП-878 – неправомерное объединение в один лот позиций, одна из которых указана в перечне данного Постановления.

Вторым нарушением, отмеченным в выводах комиссии, было отсутствие в аукционной документации запрета на поставку иностранных программ в соответствии с перечнем ПП-1236 – именно таковой является ОС Windows. Заказчику пришлось проводить закупку компьютеров по 44-ФЗ повторно и по отдельному контракту приобретать софт.

Еще одним моментом, требующим от заказчика осторожности при учете положений приказа Минфина 126н, является снижение цены на 15 %. Если это сделано необоснованно, то участник сначала заключит контракт, не выясняя отношений, а затем сразу подаст заявление в арбитражный суд по поводу дискриминационных действий заказчика.

Пример 2. Организация проводила закупку компьютеров по 44-ФЗ с установленной операционной системой Windows 8. По итогам конкурентной процедуры был определен победитель, с которым заказчик и подписал контракт, при этом покупатель снизил его стоимость на 15 %. Поставщик посчитал уменьшение суммы неправомерным и подал заявление в арбитражный суд. Суд удовлетворил требования исполнителя и согласился с тем, что в данном случае нельзя было применять дисконт, потому что положения приказа № 126н не распространяются на такой софт.

Еще один момент, требующий изучения, – насколько оправданно предусматривать в условиях закупки возможность поставки эквивалента иностранному ПО.

Заказчик вправе указать в конкурсной документации такой пункт, и даже сами программы от российских разработчиков могут существовать. Но не исключено, что это будет противоречить его собственным интересам, потому что сотрудники просто не знакомы с альтернативными программами, а их обучение – процесс небыстрый и далеко не бесплатный.

В 44-ФЗ нет никаких указаний о возможности переквалификации персонала в такой ситуации и источниках финансирования. То есть заказчик должен сам разбираться с проблемами. Но необходимость переподготовки специалистов может стать аргументом для покупателя, чтобы отстоять перед ФАС свое право приобретать импортное ПО как единственно возможное.

К примеру, можно сослаться на такие факты: закупка компьютеров по 44-ФЗ с предустановленной ОС Windows занимает одну неделю. А для того, чтобы специалисты прошли обучение по минимальной 72-часовой программе, им нужно 3 недели (из расчета 4 часа в день). На этом основании заказчик может не указывать в конкурсной в документации слово «эквивалент». Но обязательно потребуется предоставить четкое обоснование по установленной форме, аргументирующее, почему характеристики ПО, допущенного законом к торгам, не соответствуют требованиям заказчика.

Обучение госзакупкам без отрыва

от работы, с практикой на электронной

площадке РТС-Тендер и на

тренажере ЕИС

Принтер лазерный окоф амортизационная группа. Значение кода окоф для принтера. Наиболее укрупненные классификации

Как правило, многофункциональное устройство (коротко – МФУ) относят ко второй амортизационной группе. По мнению судей и налоговой инспекции, это неправильно. В статье расскажем, как избежать претензий проверяющих.

Что такое МФУ

Многофункциональное устройство – это оборудование, которое относится к средствам копирования и вычисления.

При этом под объектом следует понимать каждую единицу, укомплектованную всеми принадлежностями и приспособлениями, необходимыми для выполнения поставленных задач.

К МФУ относится множительно-копировальная техника, калькуляторы, пишущие машины и др. Иными словами, это оргтехника, без которой работа любой компании невозможна.

Какое имущество относится к амортизационному

В налоговом учете амортизируемое имущество – это имущество первоначальной стоимостью более 100 000 рублей, которое:

- имеет срок полезного использования свыше 12 месяцев

- предназначено для получения экономической выгоды

- находится у налогоплательщика в собственности (если иное не предусмотрено гл. 25 НК РФ)

Стоимость амортизируемого имущества списывается в расходы посредством начисления амортизации. Для каждого объекта – своя амортизационная группа. Распределение производится исходя из срока полезного использования (п. 1 ст. 258 НК РФ).

Амортизационные группы

Срок полезного использования

Срок полезного использования устанавливается на дату ввода объекта в эксплуатацию и определяется налогоплательщиком самостоятельно с учетом положений гл. 25 НК РФ и классификации основных средств, утвержденной Правительством РФ.

Для основных средств, которые не указаны в амортизационных группах, срок полезного использования налогоплательщик вправе установить на основании рекомендаций изготовителя и технических условий (п. 6 ст. 258 НК РФ).

Какая амортизационная группа для МФУ

Машины офисные прочие (в т.ч. ПК и печатающие устройства к ним) – код 330.28.23.23 – относятся ко второй амортизационной группе со сроком полезного использования от 2 до 3 лет включительно.

Машины копировальные офсетные листовые для офисов – код 330.28.23.22 – к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет включительно.

Код для многофункционального устройства в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденном Приказом Росстандарта от 12.12.2014 № 2018-ст, отсутствует.

Заключение

Коды ОКОФ – это длинные шифры с продуманной структурой, необходимые для систематизации учета оборудования, а также составления по операциям, связанным с движением внеоборотного имущества, первичной документации и отчетных форм.

Компьютер обычно учитывается в совокупности с составляющими его комплектующими: монитором, принтером, клавиатурой и т.д. Потому что лишь в сочлененном виде эти элементы могут функционировать и, соответственно, использоваться для получения прибыли. А это одно из ключевых условий отнесения активов к основным средствам (наряду с требованиями к сроку эксплуатации и стоимости).

Код для компьютера – 320.26.2. Для систематизации сведений в бухгалтерии используются отдельные коды по принтерам, МФУ, мониторов, системных блоков.