Как отразить в бухучете модернизацию компьютера

Модернизация ПК, наряду с его реконструкцией и ремонтом, проводится в целях восстановления эксплуатационных свойств объекта. Учет затрат в том или ином случае имеет существенные различия, в связи с чем перед бухгалтером стоит задача определить, какие именно восстановительные процедуры имели место. Современные компьютеры, как по стоимости, так и по срокам эксплуатации, подпадают под определение основных средств. Кроме того, составные части компьютера не могут быть использованы по отдельности: компьютер представляет собой единый инвентарный объект. С учетом способа модернизации формируются проводки, отражающие понесенные затраты и увеличение стоимости ПК.

Вопрос: Организация приобрела компьютер стоимостью 50 тыс. руб. и единовременно учла его стоимость в расходах для целей налогообложения прибыли. Затем была произведена модернизация компьютера в рамках одного отчетного периода по налогу на прибыль, стоимость которого после модернизации стала 150 тыс. руб. Организация учла в расходах по налогу на прибыль затраты на модернизацию компьютера единовременно на дату введения в эксплуатацию модернизированного компьютера как материальные расходы. Правомерно ли организация учла расходы на модернизацию компьютера единовременно как материальные расходы для целей налога на прибыль?

Посмотреть ответ

На какой счет отнести комплектующие для компьютера в бухучете

Mozilla/5.0 (Windows NT 6.2; WOW64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/27.0.1453.93 Safari/537.36

Связанный курс

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 «Топливо».

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

В момент покупки (поступления) спецодежды и спецоснастки на склады предприятия их учитывают на счете 10.10. При передаче спецодежды и спецоснастки в эксплуатацию (непосредственно лицам, которые их используют) делают проводку Дт 10.11 — Кт 10.10, таким образом спецодежда и спецоснастка после передачи в эксплуатацию учитывается на субсчете 10.11 до тех пор пока не спишется на затратный счет.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

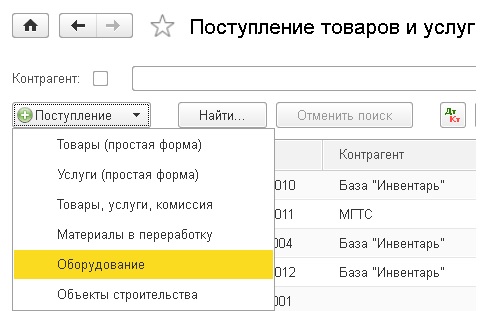

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

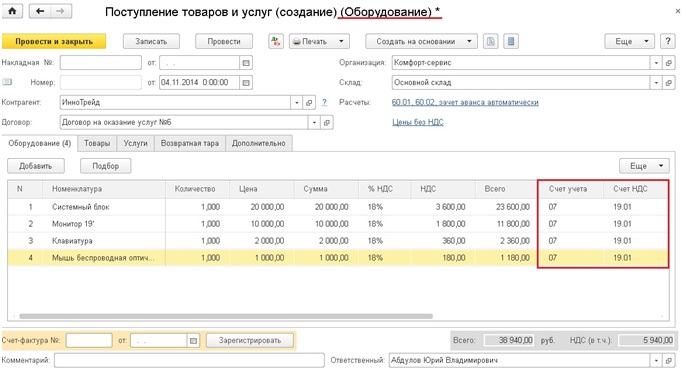

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

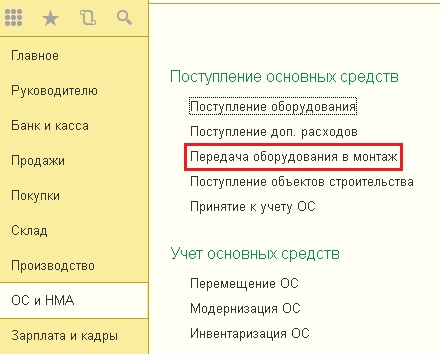

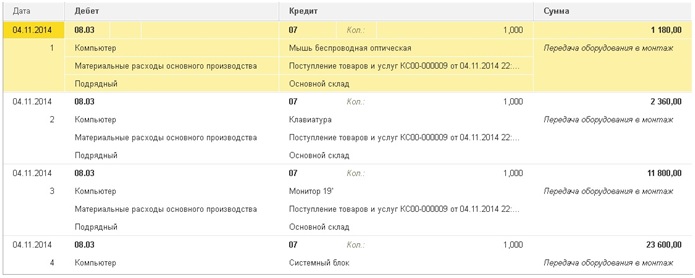

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

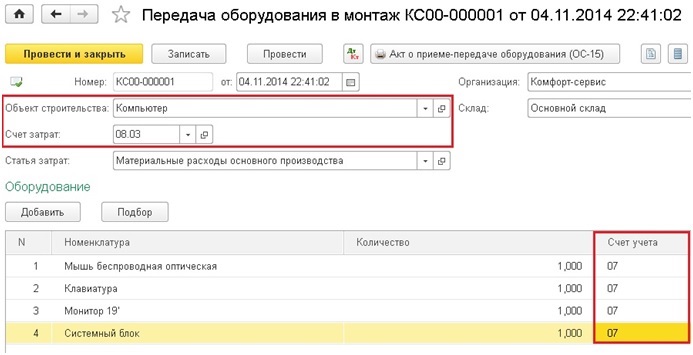

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

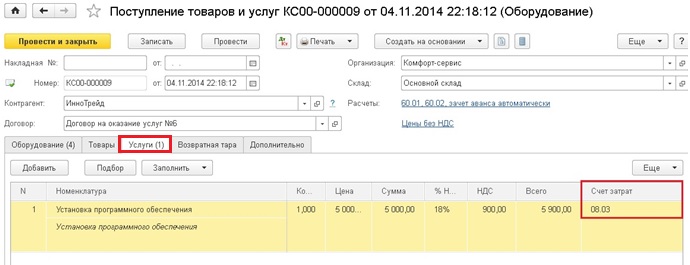

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

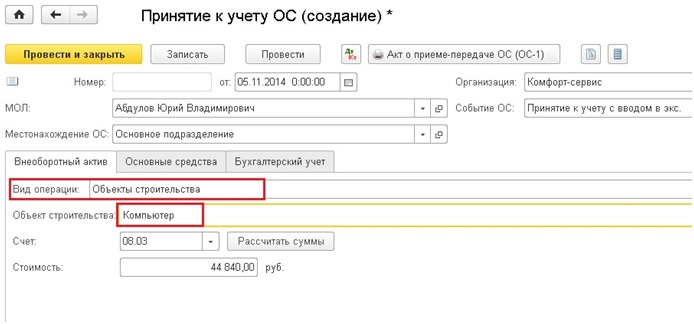

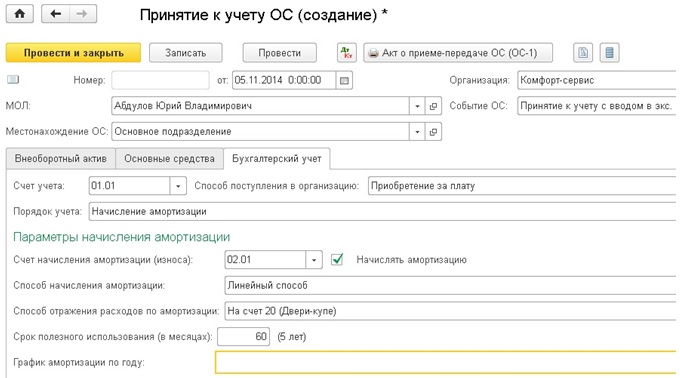

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

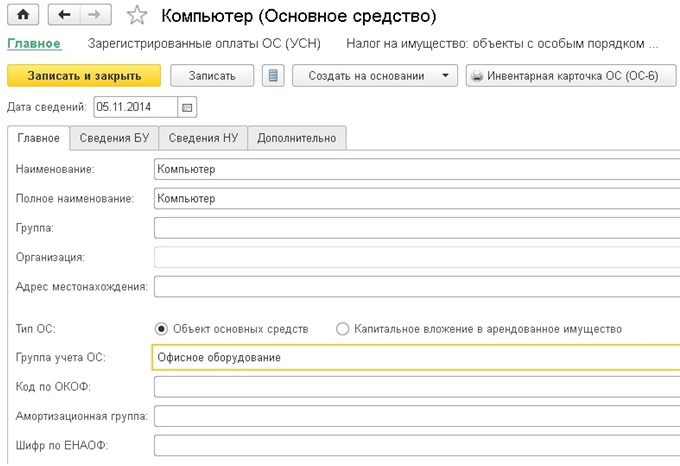

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Организация работает на общем режиме налогообложения. Был приобретен компьютер стоимостью менее 40 000 рублей, который был оприходован на 10 счет и передан в эксплуатацию. Сейчас у этого компьютера вышел из строя системный блок. Был приобретен новый системный блок стоимостью более 40 000 рублей.

Как оприходовать новый системный блок?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае существуют основания для учета системного блока как в составе МПЗ, так и в составе основных средств. При выборе второго варианта срок полезного использования устанавливается организацией самостоятельно.

Обоснование вывода:

Правила формирования в бухгалтерском учете информации об основных средствах организации регламентированы ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01).

Согласно п. 4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся, в частности, оборудование и вычислительная техника (п. 5 ПБУ 6/01). При этом из абзаца 4 п. 5 ПБУ 6/01 следует, что стоимостной критерий для отнесения актива, отвечающего условиям, предусмотренным п. 4 ПБУ 6/01, устанавливается организацией самостоятельно и закрепляется в учетной политике. Активы, стоимость которых менее установленного в учетной политике стоимостного критерия для учета основных средств, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

Пункт 6 ПБУ 6/01 предусматривает, что единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

На практике такие предметы, как системный блок, монитор, клавиатура, компьютерная мышь, принято рассматривать как комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы, который принимается к учету в качестве единого инвентарного объекта (смотрите письма Минфина России от 04.09.2007 N 03-03-06/1/639, письма от 02.06.2010 N 03-03-06/2/110). Аргументация для такого подхода заключается в следующем. Системный блок, монитор и т.д. не выполняют самостоятельных функций и являются элементами комплекса конструктивно сочлененных предметов персонального компьютера, в связи с чем эти активы не могут являться отдельными инвентарными объектами.

В соответствии с п. 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

По нашему мнению, с учетом положений п. 2 ст. 257 НК РФ, который расшифровывает понятия работ по достройке, дооборудованию, модернизации, затраты на приобретение нового системного блока для компьютера можно рассматривать в качестве расходов на модернизацию (реконструкцию) компьютера. Следовательно, такие расходы могут увеличивать его первоначальную стоимость.

Однако в рассматриваемом случае, в силу положений учетной политики, компьютер не был принят к учету в качестве основного средства и изначально учитывался на балансе в составе МПЗ.

Обращаем внимание, что в бухгалтерском учете нет такого понятия, как модернизация материально-производственных запасов. При этом п. 12 ПБУ 5/01 «Учет материально-производственных запасов» установлено, что фактическая себестоимость МПЗ, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. Таким образом, если «малоценный» объект основных средств был учтен в составе МПЗ и его фактическая себестоимость единовременно списана в момент ввода в эксплуатацию, то изменить его стоимость и (или) учесть его в составе основных средств невозможно.

Поэтому расходы на модернизацию «малоценного» объекта (расходы на покупку системного блока), списанного с учета в момент передачи в производство, следует отнести к расходам по обычным видам деятельности и отразить в том отчетном периоде, к которому они относятся (п. 5 ПБУ 10/99 «Расходы организации»). Т.е. системный блок может быть принят к учету в составе МПЗ и списан в расходы в момент его ввода в эксплуатацию.

Вместе с тем по вопросу учета составных частей компьютера существует и иная точка зрения: монитор, клавиатура, мышь, наряду с системным блоком, являются комплектующими частями. При этом каждый предмет может выполнять свои функции в различной иной комплектации, поэтому данные активы в составе единого инвентарного объекта не учитываются. Данные выводы сделаны, например, в постановлениях ФАС Уральского округа от 17.02.2010 N Ф09-564/10-С3 и от 18.06.2009 N Ф09-3963/09-С3, постановлениях ФАС Поволжского округа от 26.01.2010 N А65-8600/2009, от 15.04.2009 N А55-12150/2008, постановлении ФАС Московского округа от 19.11.2009 N КА-А40/12329-09 и т.д. Ранее представители Минфина России и налоговых органов также признавали возможность учета этих активов в качестве отдельных объектов основных средств (п. 9 раздела III письма УМНС России по г. Москве от 12.04.2002 N 11-15/16900, материал: Вопрос: Как учитывать компьютеры — как единый инвентарный объект или как несколько разных инвентарных объектов? Можно ли исходя из норм пункта 6 ПБУ 6/01 рассматривать монитор, системный блок и клавиатуру как отдельные объекты, учитывать их согласно пункту 5 ПБУ 6/01 в качестве материально-производственных запасов и списывать их стоимость единовременно при вводе в эксплуатацию? («Российский налоговый курьер», N 23, декабрь 2006 г.)).

Если придерживаться этой точки зрения, то в данном случае системный блок, который сам по себе отвечает условиям, установленным в п. 4 ПБУ 6/01, может быть учтен в качестве объекта основных средств. В пользу такой позиции можно привести аргумент о том, что системный блок может выполнять свои функции в составе любой ЭВМ, т.е. подключаемые к нему монитор, мышь, клавиатура могут переустанавливаться на различные другие ЭВМ в зависимости от текущей потребности организации.

Что касается срока полезного использования, то согласно п. 20 ПБУ 6/01 в бухгалтерском учете при принятии к учету объектов основных средств срок их полезного использования определяется организацией самостоятельно исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, в бухгалтерском учете срок полезного использования объекта основных средств может определяться организацией самостоятельно, с учетом приведенных ограничений. Следует отметить, что Классификацию основных средств, включаемых в амортизационные группы (далее — Классификация), утвержденную постановлением Правительства РФ от 01.01.2002 N 1, для целей определения сроков полезного использования в налоговом учете организация может (но не обязана) использовать и при определении сроков полезного использования для целей бухгалтерского учета, на что специально указано в п. 1 постановления Правительства РФ от 01.01.2002 N 1.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

6 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter