Новые коды ТН ВЭД ЕАЭС в 2022 году

С 1 января 2022 года вступило в силу седьмое издание Гармонизированной системы описания и кодирования товаров, которое является международной основой единой ТН ВЭД ЕАЭС. Изменения внесены на основании Решения Совета ЕЭК № 80

«Об утверждении единой ТН ВЭД ЕАЭС и Единого таможенного тарифа ЕАЭС, а также об изменении и признании утратившими силу некоторых решений Совета ЕЭК» от 14 сентября 2021 года.

Решение опубликовано на правовом портале ЕЭК 6 октября 2021 года, также информация о внесенных изменениях размещена на сайте КГД 3 декабря 2021 года.

Вместе с тем были проведены соответствующие работы в ИС ЭСФ по преемственности кодов ТН ВЭД, действующих до 31 декабря 2021 года, однако из-за текущей нестабильной работы сети Интернет запланированное обновление не было произведено.

Обновление системы ИС ЭСФ будет произведено в ближайшее время после стабилизации работы сети Интернет.

Также сообщаем, что в связи с введением чрезвычайного положения и техническими сбоями в работе сети интернет, в соответствии с подпунктом 2) пункта 2 статьи 412 Налогового Кодекса Республики Казахстан Комитетом подписан протокол о признании технической ошибки за период с 5 по 19 января 2022 года.

Таким образом, счета-фактуры, сроки выписки которых приходятся на период с 5 по 19 января 2022 года (в том числе дата совершения оборота которых приходится на конец декабря 2021 года) можно выписывать на бумажном носителе. Выписанные счета-фактуры необходимо внести в систему после 19 января в течение 15 календарных дней.

Коды ТН ВЭД

Дата совершения оборота до 1 января 2022 года

Дата совершения оборота после 1 января 2022 года

Коды ТН ВЭД, по которым СНТ, ВС не применяется, при этом код ТН ВЭД не изменился (11332 кодов ТН ВЭД)

ЭСФ выписывается в прежнем режиме

ЭСФ выписывается в прежнем режиме

Коды ТН ВЭД, по которым СНТ, ВС не применяется, при этом код ТН ВЭД изменился (1796 кодов ТН ВЭД)

При выписке ЭСФ используется код ТНВЭД, действовавший до 31.12.2021 года

При выписке ЭСФ используется код ТНВЭД, действующий с 01.01.2022 года

Коды ТН ВЭД, по которым СНТ, ВС применяются, при этом код ТН ВЭД не изменился (989 кодов ТН ВЭД)

Оформление СНТ и выписка ЭСФ осуществляется в прежнем режиме

Оформление СНТ и выписка ЭСФ осуществляется в прежнем режиме

Коды ТН ВЭД, по которым СНТ, ВС применяются, при этом код ТН ВЭД изменился (807 кодов ТН ВЭД)

ЭСФ возможно выписать с признаком NON SNT (временно до стабилизации работы сети Интернет)

В случае поступления товаров на ВС после 1 января 2022 года оформление СНТ и выписка ЭСФ осуществляется с применением новых кодов ТН ВЭД

По остаткам товаров, полученным на ВС до 1 января 2022 года, ЭСФ возможно выписать с признаком NON SNT (временно до стабилизации работы сети Интернет)

Так что же такое код ТН ВЭД?

ТН ВЭД — аббревиатура, которая расшифровывается как «товарная номенклатура внешнеэкономической деятельности». По своей сути — это классификатор для товаров, обращение которых осуществляется на территории РФ.

В соответствии с ним каждой отдельной группе товаров присваивается свой индивидуальный код. Назначение этого кода — упрощение идентификации товаров при проведении таможенных процедур. Закодированные данные легко и быстро обрабатываются с помощью компьютерных программ, за счет чего значительно сокращаются трудозатраты и документооборот.

Стандартный код состоит из 10 знаков, в некоторых случаях — из 14. Первые 2 цифры определяют, к какой конкретной группе принадлежит товар, остальные 8 — конкретизируют эту информацию. Код ТНВЭД определяется организацией, которая осуществляет провоз продукции через таможню, правильность определения контролируется таможенными представителями, так как именно от него во многом зависит успех и быстрота проведения всех необходимых таможенных процедур. Также с помощью этого кода определяются нюансы налогообложения тех или иных товаров.

Кого это касается

В первую очередь тех, кто ввозит товары из списка из-за границы. Но следить будут не только за импортом, но и за тем, что с таким товаром происходит дальше. Поэтому отчитываться придётся и другим участникам товарооборота внутри России: тем, кто перепродаёт, утилизирует, конфискует, передаёт, вывозит прослеживаемые товары из страны.

Система прослеживаемости распространяется и на организации, и на предпринимателей. Система налогообложения значения не имеет.

Список прослеживаемых товаров ( Постановление правительства от 01.07.2021 № 1110) :

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;

- транспортные средства промышленного назначения;

- детские коляски;

- детские кресла безопасности.

Сертификация по ТР ТС

Общероссийские классификаторы продукции — российские национальные стандарты, входящие в «Единую систему классификации и кодирования технико-экономической и социальной информации» и разработанные и внедренные приказами ведомств с целью получения информации о продукции во всех отраслях народного хозяйства и экономики страны.

Нужна мгновенная консультация эксперта?

Просто позвоните по бесплатному номеру: 8 (800) 222-46-11

Или задайте вопрос в форме обратной связи:

Задать вопрос эксперту

Или напишите нам в мессенджерах и получите мгновенный ответ эксперта:

Как определить код ТН: три способа

Чтобы было легче присвоить изделию код, необходимо найти базу данных кодов ТН. Перечень есть в решении Совета Евразийской экономической комиссии (от 16.07.2012 №54).

Все коды объединяются в 97 групп товаров. В каждой из них есть позиции, субпозиции и подсубпозиции. Присвоить нужный код оказывается не так просто. Есть три варианта, как это сделать.

Самостоятельно

Это самый сложный и долгий способ получить числовые сведения о товаре. Но бесплатный.

Начните с документов. Разобраться в коде ТН вам помогут:

- решение Совета Евразийской экономической комиссии от 16.07.2012 №54;

- распоряжение Федеральной таможенной службы от 15.08.2014 №233-р;

- основные правила интерпретации товарной номенклатуры ВЭД (таких правил шесть);

- пояснения к товарной номенклатуре ВЭД ЕАЭС;

- документы по уже принятым решениям об идентификации товаров;

- сведения из предварительных решений об идентификации товаров.

Описывайте ввозимый товар полностью – его устройство, назначение и состав. Начинайте с общих качеств изделия, заканчивайте конкретными, специфическими свойствами.

Используйте специальные сервисы. Существуют сайты, на которых можно бесплатно подобрать код ТН ВЭД. Например, TKS.RU. Чтобы воспользоваться поиском, достаточно вбить ключевое слово и выбрать один из предложенных вариантов.

Минус бесплатного подбора в том, что база кодов не всегда своевременно обновляется. Поэтому профессионалы предпочитают пользоваться платными базами, например ВЭД Инфо. Подобные сервисы предоставляют:

- актуальную информацию по кодам ТН ВЭД,

- полную информацию по способу оформления того или иного типа товара,

- перечень документов, который может понадобиться при оформлении.

Но несмотря на плюсы, даже платные программы не гарантируют, что код будет подобран правильно. В этом процессе необходим практический опыт.

Через таможенного брокера

Наиболее быстрый способ определить код товарной номенклатуры ВЭД. Обычно брокер сообщит вам код можно за 1-2 часа. Но легче полностью доверить таможенное оформление профессионалам. Они и код определят, и декларацию заполнят, и все необходимые документы подготовят.

Через таможенный орган

Заявление на получение предварительного решения по классификации можно составить в электронном виде. На сайте Госуслуг есть необходимая форма. Правда, ждать придется до 90 дней и, кроме этого, потребуется оплатить пошлину в 5 тысяч рублей.

Каким из предложенных способов воспользоваться – решать предпринимателю. Главное – определять код ТН ВЭД правильно и оперативно.

Какие товары подлежат прослеживаемости

В список прослеживаемых товаров с 2022 года попали:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы,

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях,

- бульдозеры, грейдеры, самоходные планировщики, тромбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы,

- бытовые и промышленные стиральные машины,

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры,

- электронные интегральные схемы и их части,

- транспортные средства промышленного назначения,

- детские коляски,

- детские кресла безопасности.

Список прослеживаемых в 2022 году товаров перечислен в постановлении правительства от 01.07.2021 № 1110.

Получение РНПТ на остатки

Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

Что делать, если на 01.07.2021 в эксплуатации был прослеживаемый товар — монитор, а спустя год решили продать этот б/у товар?

РНПТ по б/у прослеживаемому товару получите, когда надо будет его продать. Для этого подайте в ФНС Уведомление об остатках прослеживаемых товаров .

Заранее на прослеживаемые товары, находящиеся в эксплуатации, РНПТ получать не требуется.

Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

Нужно ли получать РНПТ на прослеживаемый товар, если не планируется его продавать? Товар используется для собственных нужд. Например, на холодильник, который учтен на балансе не для продажи, а для нужд офиса.

Не нужно получать РНПТ на товары, которые учтены на балансе не для продажи. Подавать Уведомления об остатках прослеживаемых товаров для запроса РНПТ надо, если принято решение продать холодильник. РНПТ надо получить до момента его продажи. Проводить сплошную инвентаризацию на момент старта прослеживаемости для выявления прослеживаемых товаров в эксплуатации закон не требует.

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Надо получить РНПТ до момента реализации этих товаров. Для этого в ФНС подайте Уведомления об остатках прослеживаемых товаров . Подача такого уведомления не ограничена по сроку. Главное — получить РНПТ до момента оформления первички в адрес покупателя.

Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

Как заполнять уведомление об остатках прослеживаемых товаров, если в документе Инвентаризация товаров указаны разные товары?

Уведомление об остатках прослеживаемых товаров заполняется отдельно по каждому коду ТН ВЭД.

Какой код заполнять в уведомлении на остатки прослеживаемого товара?

Какой код заполнять в уведомлении на остатки прослеживаемого товара — ТН ВЭД и ОКПД2? Зависит ли код от того, из какой страны ввозится товар — ЕАЭС или дальнего зарубежья?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД.

Если есть вопросы по соответствию кодов ОКПД 2 с ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155), рекомендуем посмотреть сертификат на товар, где указан код ТН ВЭД. Все прослеживаемые товары подлежат сертификации.

Информацию можно проверить на сайте Росаккредитации.

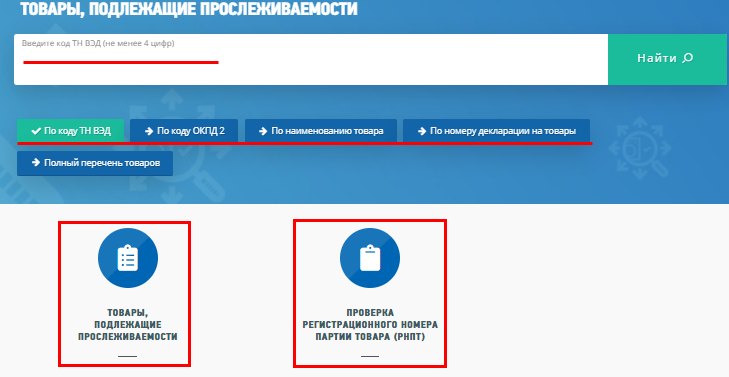

Также воспользуйтесь сервисом Проверка прослеживаемости товаров на сайте ФНС. Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также изучить полный перечень товаров, подлежащих прослеживаемости.

В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В уведомлении на остатки прослеживаемых товаров в строках 11 и 12 надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155).

Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

Надо провести инвентаризацию всех товаров на 01.07.2021, в т. ч. используемых для собственных нужд и получить РНПТ на прослеживаемые товары? Например, на холодильники в офисе.

Проводить инвентаризацию всех запасов на дату запуска системы прослеживаемости не требуется. Проведите инвентаризацию и получите РНПТ только на те прослеживаемые импортные товары, которые планируете продать в ближайшее время.

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Собственник товара получает РНПТ через Уведомление об остатках прослеживаемого товара .

В формате счета-фактуры (УПД) есть доп. обязательство для операций посредников. С помощью этого реквизита комитент передает информацию о РНПТ посреднику для формирования СФ на продажу.

Эту информацию можно передать и на бумажном носителе, и в excel. Порядок закрепите в учетной политике или положении о документообороте.

Порядок передачи копий счетов-фактур нормативно не урегулирован. Например, их можно передать, как вложение по ЭДО или по электронной почте.

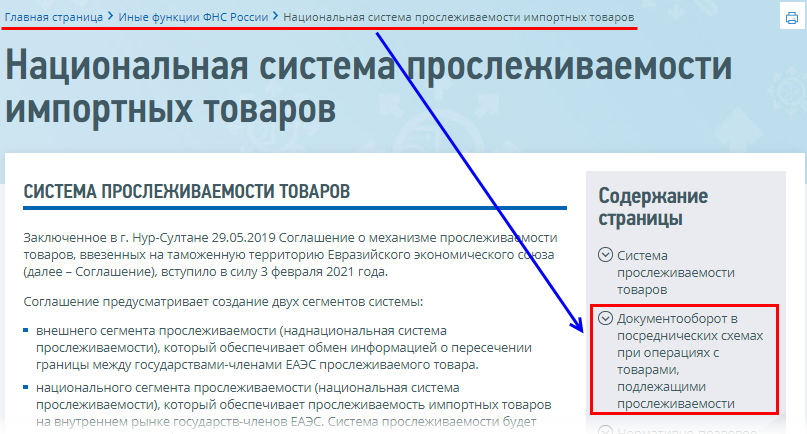

Порядок движения счетов-фактур при посреднических операциях размещен на сайте ФНС.

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Как в уведомлении на остатки товаров указывать номер РНПТ?

В каком формате в уведомлении на остатки прослеживаемых товаров указывать номер РНПТ? С лидирующими нулями в 4-м блоке или нет?

В Уведомлении на остатки прослеживаемых товаров надо указывать номер РНПТ с лидирующими нулями в 4-м блоке.

Где указывается код ТН ВЭД ЕАЭС

Код товарной номенклатуры указывается в таможенной декларации. Если перевозимые товары требуют сертификации, классификатор ТН ВЭД указывается еще и в разрешительной документации.

В декларации можно указать несколько кодов ВЭД в зависимости от числа декларируемых товаров.

Помимо этого с 1 октября 2017 года в счет-фактуре появилась графа 1а «Код вида товара». В эту графу отечественные экспортеры вписывают код товарной номенклатуры ВЭД ЕАЭС. Аналогично код ТН ВЭД вносится в универсальный передаточный документ (УПД). Указать надо коды ВЭД по каждой позиции в документе.

Коды ТНВЭД

ГРУППА 20. ПРОДУКТЫ ПЕРЕРАБОТКИ ОВОЩЕЙ, ФРУКТОВ, ОРЕХОВ ИЛИ ПРОЧИХ ЧАСТЕЙ РАСТЕНИЙ

Примечания:

1. В данную группу не включаются:

а) овощи, фрукты или орехи, приготовленные или консервированные способами, указанными в группе , или ;

б) готовые пищевые продукты, содержащие более 20 мас.% колбасы, мяса, мясных субпродуктов, крови, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных или любую комбинацию этих продуктов (группа ); или

в) хлебобулочные, мучные кондитерские изделия и прочие продукты товарной позиции 1905; или

г) гомогенизированные составные готовые пищевые продукты товарной позиции 2104.

2. В товарные позиции 2007 и 2008 не включаются фруктовое желе, фруктовые пасты, засахаренный миндаль или аналогичные продукты в виде кондитерских изделий (товарная позиция 1704) или шоколадные кондитерские изделия (товарная позиция 1806).

3. В товарные позиции 2001, 2004 и 2005 включаются только те продукты группы или товарной позиции 1105 или 1106 (кроме муки тонкого и грубого помола и порошка из продуктов группы ), которые были приготовлены или консервированы способами, отличными от указанных в примечании 1а.

4. Томатный сок, содержащий 7 мас.% или более сухого вещества, включается в товарную позицию 2002.

5. В товарной позиции 2007 термин «полученные путем тепловой обработки» означает продукты, полученные путем термообработки при атмосферном давлении или пониженном давлении для повышения вязкости продукта вследствие снижения содержания воды или иной причины.

6. В товарной позиции 2009 термин «соки несброженные и не содержащие добавок спирта» означает соки с концентрацией спирта не более 0,5 об.% (см. примечание 2 к группе ).

Примечания к субпозициям:

1. В субпозиции 2005 10 термин «овощи гомогенизированные» означает готовые продукты из овощей, тонко измельченные и расфасованные для розничной продажи в качестве продуктов детского или диетического питания в упаковках с нетто-массой не более 250 г. При этом не принимаются во внимание небольшие количества любых ингредиентов, добавленных в эти продукты как приправа, консервант или для других целей. Эти продукты могут содержать в небольших количествах видимые глазом небольшие кусочки овощей. Субпозиция 2005 10 имеет первостепенное значение в товарной позиции 2005.

2. В субпозиции 2007 10 термин «гомогенизированные готовые продукты» означает готовые продукты из плодов, тонко измельченные и расфасованные для розничной продажи в качестве продуктов детского или диетического питания в упаковках с нетто-массой не более 250 г. При этом не принимаются во внимание небольшие количества любых ингредиентов, добавленных в эти продукты как приправа, консервант или для других целей. Эти продукты могут содержать в небольших количествах видимые глазом небольшие кусочки плодов. Субпозиция 2007 10 имеет первостепенное значение в товарной позиции 2007.

3. В субпозициях 2009 12, 2009 21, 2009 31, 2009 41, 2009 61 и 2009 71 термин «число Брикса» означает непосредственно считанное с ареометра Брикса число ареометрических градусов или полученный на рефрактометре показатель преломления, выраженный в процентах содержания сахарозы, при температуре 20 С или в пересчете на 20 С, если показания считаны при другой температуре.

1. В товарной позиции 2001 овощи, фрукты, орехи и другие съедобные части растений, приготовленные или консервированные с добавлением уксуса или уксусной кислоты, должны содержать 0,5 мас.% или более свободной летучей кислоты в пересчете на уксусную кислоту. Кроме этого, грибы подсубпозиции 2001 90 500 0 не должны содержать соли более 2,5мас.%.

2а. Содержание различных сахаров, выраженных как сахароза (содержание сахара) в продуктах данной группы, соответствует показанию рефрактометра при температуре 20 С, умноженному на следующий коэффициент:

— 0,93 для продуктов субпозиций 2008 20-2008 80, 2008 92 и 2008 99, или

— 0,95 для продуктов других товарных позиций.

2б. Термин «число Брикса» в подсубпозициях товарной позиции 2009 соответствует показанию рефрактометра (применяемому в соответствии с методом, описанным в приложении к Правилам (EEC) № 558/93) при температуре 20 С.

3. Продукты субпозиций 2008 20-2008 80, 2008 92 и 2008 99 должны рассматриваться как содержащие добавки сахара, если «содержание сахара» в них превышает по массе процент, указанный ниже, в зависимости от вида плода или употребляемой в пищу части растения:

— ананасы и виноград: 13%,

— прочие плоды, включая смеси плодов, и прочие употребляемые в пищу части растений: 9%.

4. В подсубпозициях 2008 30 110 0-2008 30 390 0, 2008 40 110 0-2008 40 390 0, 2008 50 110 0-2008 50 590 0, 2008 60 110 0-2008 60 390 0, 2008 70 110 0-2008 70 590 0, 2008 80 110 0-2008 80 390 0, 2008 92 120 0-2008 92 380 0 и 2008 99 110 0-2008 99 400 0 следующие термины имеют указанные ниже значения:

— «фактическая концентрация спирта по массе» — число килограммов чистого спирта, содержащихся в 100 кг продукта,

— «мас.%» — концентрация спирта по массе.

5а. Содержание добавленного сахара в продуктах товарной позиции 2009 соответствует «содержанию сахара» минус указанная ниже цифра, в зависимости от вида сока:

— лимонный или томатный сок: 3,

— яблочный сок: 11,

— виноградный сок: 15,

— прочие фруктовые и овощные соки, включая смеси соков: 13.

5б. Фруктовые соки с добавленным сахаром с числом Брикса не более 67 и содержащие менее 50 мас.% фруктовых соков в их естественном состоянии, полученные из фруктов или путем разбавления концентрированного сока, теряют свои основные характеристики фруктовых соков товарной позиции 2009.

6. В субпозициях 2009 69 510 1, 2009 69 510 9 и 2009 69 710 0 термин «концентрированный виноградный сок (включая виноградное сусло)» означает виноградный сок (включая виноградное сусло), для которого показание рефрактометра при температуре 20 С составляет не менее 50,9 %.

7. В подсубпозициях 2001 90 910 0, 2006 00 350 0, 2006 00 910 0, 2007 10 91, 2007 99 930 0, 2008 19 110 0, 2008 19 590 0, 2008 92 120 0, 2008 92 160 0, 2008 92 320 0, 2008 92 360 0, 2008 92 510 0, 2008 92 720 0, 2008 92 760 0, 2008 92 920 0, 2008 92 940 0, 2008 92 970 0, 2008 99 360 0, 2008 99 380 0, 2009 80 360, 2009 80 730, 2009 80 880 0, 2009 80 970 0, 2009 90 920 0, 2009 90 950 0 и 2009 90 970 0 «тропические плоды» включают плоды гуайявы, манго, мангостана, или гарцинии, папайи, тамаринда, анакардии, или акажу, личи, джекфрута, или хлебного дерева, саподиллы, пассифлоры, или страстоцвета, карамболы и питайи.

8. В подсубпозициях 2001 90 910 0, 2006 00 350 0, 2006 00 910 0, 2007 99 930 0, 2008 19 110 0, 2008 19 510 0, 2008 19 590 0, 2008 92 120 0, 2008 92 160 0, 2008 92 320 0, 2008 92 360 0, 2008 92 510 0, 2008 92 720 0, 2008 92 760 0, 2008 92 920 0, 2008 92 940 0 и 2008 92 970 0 «тропические орехи» включают кокосовые орехи, орехи кешью, бразильские орехи, орехи ареки (или бетеля), орехи колы и орехи макадамии.

Общие положения

Данная группа включает:

(1) Овощи, фрукты, орехи и другие съедобные части растений, приготовленные или консервированные в уксусе или кислоте;

(2) Овощи, фрукты, орехи, кожуру плодов и прочие части растений, консервированные в сахаре;

(3) Джемы, фруктовое желе, мармелад, плодово-ягодно-ореховые пюре и пасты, прошедшие тепловую обработку;

(4) Гомогенизированные готовые или консервированные овощи и фрукты;

(5) Фруктовые и овощные соки, как несброженные, так и не содержащие добавки спирта, или с концентрацией спирта не более 0,5 об.%;

(6) Овощи, фрукты, орехи и прочие съедобные части растений, приготовленные или консервированные способом, не предусмотренным в группе , или или где-либо еще в номенклатуре;

(7) Продукты, относящиеся к товарным позициям 0714, 1105 или 1106 (кроме муки грубого и тонкого помола и порошка из продуктов группы ), которые были приготовлены или консервированы иными способами, помимо указанных в группе или .

(8) Плоды, консервированные осмотической дегидротацией.

Эти продукты могут быть в целом виде, в виде кусков или измельченные.

В эту группу не включаются:

(а) Пищевые продукты, содержащие более 20 мас.% колбасных изделий, мяса, субпродуктов, крови, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных или комбинаций этих продуктов (группа );

(б) Продукты типа фруктового пирога, приготовленные из сдобного теста (товарная позиция 1905);

(в) Готовые супы и бульоны, заготовки для супов и бульонов и гомогенизированные составные готовые блюда товарной позиции 2104;

(г) Фруктовые и овощные соки с концентрацией спирта более 0,5 об.% (группа ).

Пояснения к подсубпозициям.

Для определения количества сухого вещества, содержащегося в томатном соке должен использоваться аналитический метод, представленный в приложении к Регламенту КЕС № 1979/82 (OJ № L 214,22.7.1982, p.12)

К дополнительному примечанию 1

Для того, чтобы определить содержание кислоты в продукте, кратные пропорции жидких и твердых частей продуктов необходимо смешать и гомогенизировать.