Компьютер это основное средство или материалы?

В разъяснениях, данных в более позднее время, финансисты продолжают придерживаться того же мнения. В Письме Минфина России от 4 сентября 2007 г. N 03-03-06/1/639 Минфин со ссылкой на п. 1 ст. 257 НК РФ и п. 6 ПБУ 6/01 также указал, что все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, блок бесперебойного питания, клавиатура), представляющие собой комплекс конструктивно сочлененных предметов и способные выполнять свои функции только в составе комплекса, учитываются отдельным инвентарным объектом. В Письме от 14 ноября 2008 г. N 03-11-04/2/169 сказано, что компьютер учитывается как единый инвентарный объект, так как любая его часть не может выполнять свои функции по отдельности.

Итак, проанализировав положения ПБУ 6/01, можно сделать вывод, что организация может учесть компьютер в качестве основного средства либо в качестве МПЗ, если выполняются условия, установленные п. 4 ПБУ 6/01, и его стоимость не превышает 20 000 руб. Кроме того, в связи с тем, что базовая комплектация компьютера предполагает наличие отдельных комплектующих, компьютер может быть принят к учету в качестве единого инвентарного объекта либо в качестве нескольких инвентарных объектов. Рассмотрим оба варианта.

Финансисты, проанализировав положения пункта 6 ПБУ 6/01 «Учет основных средств» , пришли к выводу, согласно которому инвентарным объектом следует считать комплекс конструктивно сочлененных предметов, представляющих собой единое целое. При этом каждый из этих предметов может выполнять свои функции лишь в составе комплекса. А посему все, что относится к стандартной комплектации компьютера (к примеру, монитор, системный блок, блок бесперебойного питания, клавиатура) , следует учитывать как единый объект. Подтверждает свою точку зрения Минфин и в недавнем письме от 14 ноября 2008 года № 03-11-04/2/169.

В разделе Бухгалтерия, Аудит, Налоги на вопрос Срок полезного использования+ приобретение компьютера и комплект.Очень нужна помощь. заданный автором Ѐавиль Бядретдинов лучший ответ это Оприходуйте по отдельности как ОС, клаву и мышь можно списать сразу, срок пол. не известна и цена менее 10 тыс. руб.

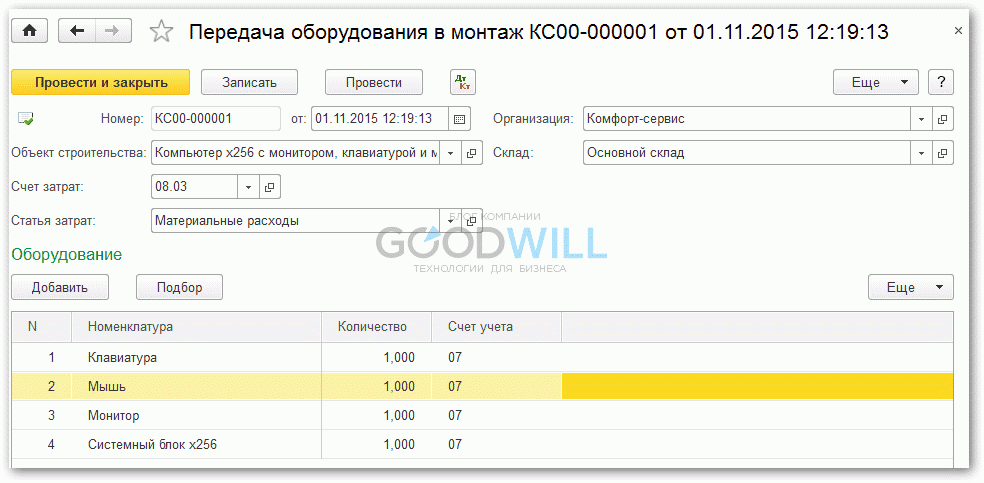

Передача оборудования в монтаж

Следующий этап — монтаж или сборка оборудования. Естественно, собирать мы их будем из полученных от поставщика материальных ценностей, которые уже находятся на счете 07.

Документ 1С, который нам поможет произвести сборку, называется «Передача оборудование в монтаж», в интерфейсе он находится на вкладке «ОС и НМА». Создадим новый документ:

Объект строительства, в нашем случае это как раз новое ОС из комплектующих. В табличной части «Оборудование» нужно указать количество номенклатуры и счет учета — 07.

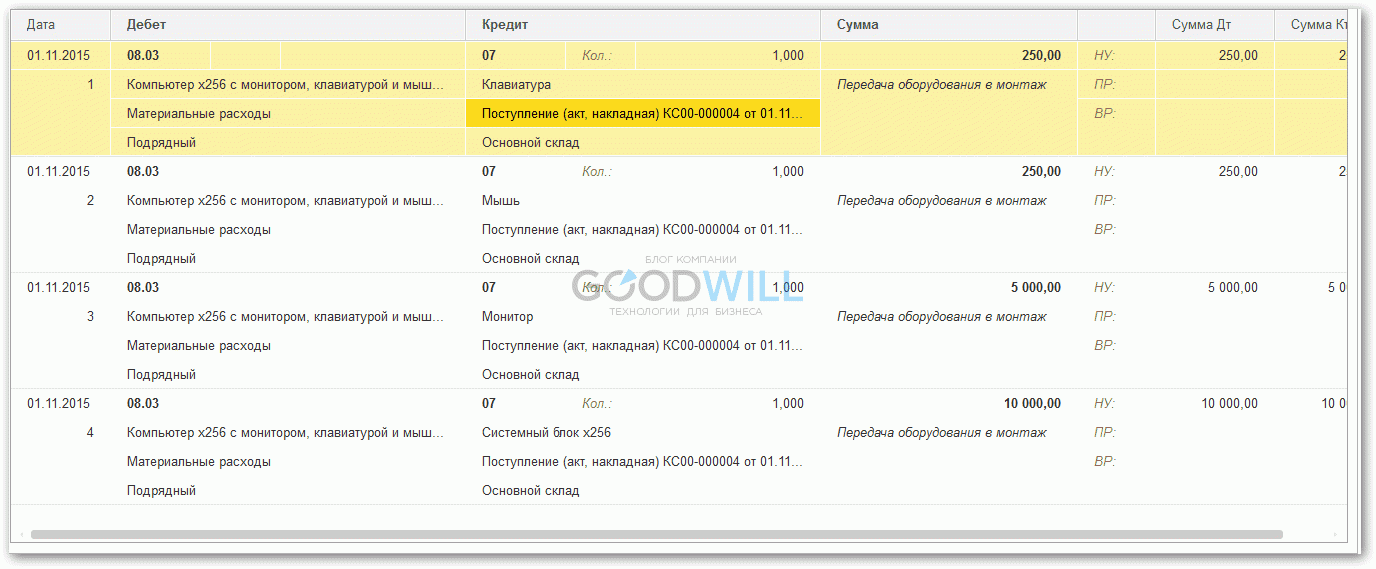

В проводках система 1С 8.3 сформирует проводку 08.03-07, то есть передачу комплектующих на сборку:

Если планируется привлекать к сборке комплектующих стороннего поставщика услуг, эту операцию можно также отразить на счете 08.03 с помощью документа «Поступление товаров и услуг», где значением субконто будет наш новый компьютер.

Шаг 2. Разработать справочник категорий оборудования

Чтобы было удобнее формировать отчеты, каждую группу техники нужно разделить по категориям. Например, вы решили наладить учет пользовательского оборудования. Берем группу «компьютеры». Из каких категорий она будет состоять? Персональный компьютер, ноутбук, планшет и т.д. Затем берем следующую группу – «устройства отображения» и делим на категории ее. В итоге у вас получится примерно вот такой справочник категорий:

| Группа | Категория |

|---|---|

| Компьютеры | Персональный компьютер, ноутбук, планшет |

| Устройства отображения | Монитор, телевизор |

| Оргтехника | Принтер, копир, сканер |

Благодаря этому делению вы сможете быстро делать выборки из базы данных и получать отчеты как по группе «компьютеры», так и по каждой из категорий этой группы.

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если приобретаете системный блок и монитор в качестве комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС, то это подстатья 347 КОСГУ(Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если материальные запасы расширяют функциональные возможности компьютера, улучшают его технические характеристики, увеличивают первоначальную (балансовую) стоимость — расходы на них отнесите на подстатью 347 КОСГУ (Письмо Минфина России от 24.12.2019 N 02-08-05/101462).

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

Принятие к учету смонтированного оборудования.

После того, как по дебету счета 08.03 была собраны все затраты на приобретение и монтаж оборудования, вводим его в эксплуатацию.

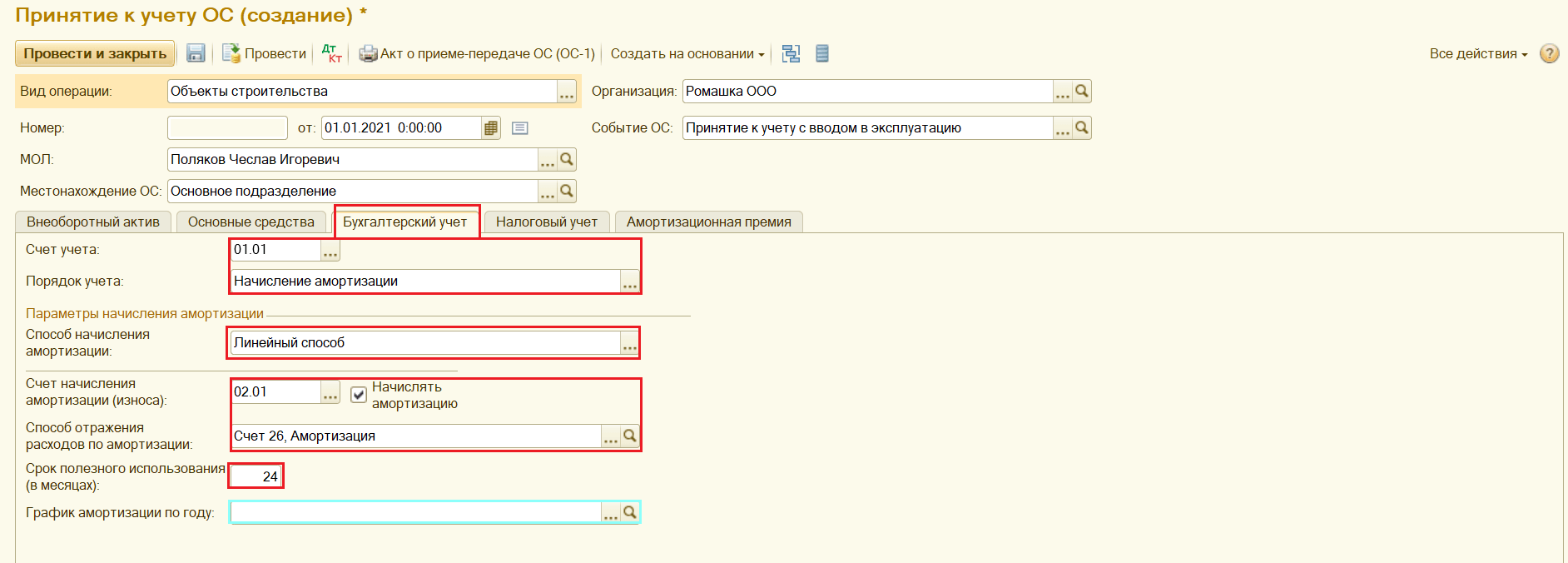

Делается это документом «Принятие к учету ОС».

Создаем новый документ. Выбираем вид операции «Объекты строительства», событие «Принятие к учету с вводом в эксплуатацию».

Счет подставляется автоматически: при выборе операции «Объекты строительства» это счет 08.03.

В качестве объекта строительства выбираем наш компьютер. При нажатии на кнопку «Рассчитать суммы» программа автоматически формирует первоначальную стоимость нового основного средства по бухгалтерскому и налоговому учету, списывая ее с дебета счета 08.03, объект аналитического учета «компьютер» (можно свериться с оборотно-сальдовой ведомостью по счету 08.03).

Следующий этап — создание нового основного средства «компьютер» в справочнике «Основные средства». Для этого в табличной части «Основные средства» добавляем новую строку и в открывшейся форме списка справочника «Основные средства» интерактивно добавляем новый элемент справочника.

На этапе ввода нового элемента в справочник нет необходимости сразу вводить все реквизиты — большинство из них записывается документом «Принятие к учету». Введем только необходимые, без которых элемент справочника не запишется: наименование и группу учета ОС.

Переходим к закладке «Бухгалтерский учет». После выбора порядка учета «Начисление амортизации» на закладке становятся доступны реквизиты, заполнить которые необходимо для корректного начисления амортизации.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Более подробно об учете основных средств я расскажу в спецкурсе.

После ввода всех реквизитов проводим документ.

При проведении сформируются проводки:

Из документа печатается форма ОС-1 «Акт о приеме-передаче ОС»

Таким образом отражается в программе 1С Бухгалтерия Предприятия 8.2 приобретение, монтаж и принятие к учету основного средства из нескольких комплектующих.

Понравилась статья? Подпишитесь на обновления сайта «Уроки 1С для начинающих и практикующих бухгалтеров»

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Принятие к учету основного средства в 1С БУХ

Следующий шаг – принятие к учету собранного из комплектующих основного средства, делается с помощью документа «Принятие к учету основного средства» в 1С 8 «Бухгалтерия», редакция 3.0. Создавая этот документ, потребуется заполнить несколько закладок. Начинаем с закладки «Внеоборотные активы». Здесь нужно установить Вид операции «Объекты строительства», а в табличной части в качестве объекта строительства выбираем «ПК Главного бухгалтера». Кнопка «Рассчитать суммы» автоматически суммирует стоимость выбранных частей и результатом вычисления заполняет поля «Стоимость» и «Стоимость НУ»:

Рис. 4 Создание документа Принятие к учету основного средства в 1С:Бухгалтерия 3.0

Теперь переходим на закладку «Основные средства». Поскольку «Внеоборотный актив» и «Основные средства» являются разными справочниками, на этой закладке нужно создать новый элемент справочника «Основные средства». В нашем примере назовем этот новый элемент «ПК главного бухгалтера», как и внеоборотный актив.

Рис. 5 Создание нового элемента справочника Основные средства в 1С:Бухгалтерия 3.0

Сведения в карточку основного средства заполняются в момент ее создания, не выходя с закладки «Основные средства» документа «Принятие к учету ОС» в 1С 8 «Бухгалтерия» 3.0. К заполнению карточек основных средств нужно отнестись очень внимательно, и не оставлять незаполненных полей. Иначе при начислении амортизации либо будет неверно произведен расчет, либо, если не заполнены ключевые поля, расчет будет невозможен. В карточке указываются основные сведения (наименование, группа в которую входит основное средство, классификация по амортизационным группам, шифр по ЕНАОФ, сведения для инвентарной карточки с заводским номером, производителем, датой выпуска). Сведения по бухгалтерскому и налоговому учету в карточке не заполняются. Они указываются в документе «Принятие к учету ОС» на соответствующих закладках и переносятся в карточку после записи и проведения документа. Пример заполнения карточек основных средств:

Рис. 6 Карточка основного средства в 1С:Бухгалтерия 3.0

После заполнения карточки основного средства и выборе ее в табличную часть закладки «Основные средства» документа «Принятие к учету ОС» переходим на закладку «Бухгалтерский учет». Поля, которые требуется заполнить, выделены красным на следующем слайде. Отдельно стоит отметить информацию, которую указывают в поле «Способ отражения расходов по амортизации». Там указывается счет, на который со счета 02.01 будет списываться начисленная амортизация. Это могут быть счета 20,25,26 и т.д.

Рис. 7 Вкладка Бухгалтерский учет Принятия к учету основных средств в 1С:Бухгалтерия 3.0

В поле, выделенном бирюзовым цветом, указываются графики амортизации основных средств с сезонным характером производства.

Переходим на закладку «Налоговый учет». Чтобы были доступны поля для дальнейшего заполнения, необходимо выбрать в поле «Порядок включения стоимости в состав расходов» значение «Начислять амортизацию» и в параметрах начисления поставить флажок «Начислять амортизацию». Еще здесь заполняется поле «Срок полезного использования», который лучше всего ставить равным тому, который установлен в бухгалтерском учете. Еще заполняется поле «Специальный коэффициент», если у оргнизации есть основания для применения этого коэффициента. На следующем скриншоте выделены поля, которые требуется заполнить на этой закладке.

Рис. 8 Вкладка Налоговый учет Принятия к учету основных средств в 1С:Бухгалтерия 3.0

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой-третьей амортизационным группам. В налоговом учете он может принимать значение 2 или 3 в зависимости от основания – в ст.259.3 НК РФ указаны случаи применения указанного параметра организациями.

Шаг 1. Определить границы учетной системы

Не стоит распылять усилия и пытаться наладить учет сразу и везде. Изучите данные по инцидентам/проблемам и найдите «бутылочное горлышко», т.е. группы оборудования, которые доставляют вам больше всего хлопот. Начните налаживать учет именно в этих группах.

По моему опыту чаще всего в «застревают в бутылочном горлышке» компьютеры и оргтехника. Реже всего комплектующие и расходные материалы (как правило по ним хватает данных складского учета).

Приобретение дополнительных устройств для установки на имеющийся компьютер

Цель приобретения компьютерной техники — замена вышедшей из строя составной части компьютера или его дооборудование.

Например, у компьютера, учитываемого в качестве инвентарного объекта, сломалась клавиатура и ее нужно поменять. Тогда расходы на приобретение новой клавиатуры будут относиться на подстатью 346 «Увеличение стоимости прочих материальных запасов» КОСГУ. Дело в том, что замена вышедшей из строя составной части компьютера (системного блока, монитора, клавиатуры, мыши) не увеличивает его стоимость (письмо Минфина России от 30.12.2019 № 02-08-05/103745).

Само устройство, приобретаемое в качестве запасной части, будет учитываться в составе материальных запасов до момента замены (пп. 99, 118 Инструкции № 157н*(1)). При замене оно будет списано на расходы текущего года (себестоимость готовой продукции, работ, услуг). Информация о замене отразится в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

Однако с учетом п. 27 Стандарта «Основные средства»*(5) возможно изменение стоимости компьютера, если по итогам замены вышедшей из строя части меняются его первоначальные характеристики. Если должностные лица учреждения принимают решение о такой замене, то расходы на приобретение запчасти будут относиться на подстатью 347 КОСГУ.

В учете отразятся следующие записи:

1. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера не изменятся*(4):

Дебет 0 105 Х6 346 Кредит 0 302 34 73Х.

2. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера изменятся*(4):

Дебет 0 105 Х6 347 Кредит 0 302 34 73Х.

Аналогичным образом будет учтена часть компьютера (приобретаемая компьютерная техника), которая ранее не стояла в компьютере. Например, у компьютера не было внешнего usb-модема. Он был приобретен, чтобы использоваться постоянно непосредственно с конкретным компьютером. То есть произойдет дооборудование существующего компьютера (модернизация с дооборудованием).

Любая приобретаемая компьютерная техника при выборе способа ее учета должна пройти «тест» на возможность ее самостоятельного использования.

Например, учреждение приобретает веб-камеру. Сразу отметим, что срок ее полезного использования составляет более 12 месяцев. Тут возможны несколько способов ее использования. В том числе, как самостоятельный инвентарный объект: веб-камера находится у ответственного лица и может устанавливаться на различные компьютеры. В таком случае она учитывается как основное средство, а расходы на ее приобретение относятся на статью 310 КОСГУ.

В учете отразятся следующие бухгалтерские записи:

1. Расходы по приобретению веб-камеры отнесены на формирование ее первоначальной стоимости:

Дебет 0 106 Х1 310 Кредит 0 302 31 73Х.

2. Веб-камера принята к учету как инвентарный объект:

Дебет 0 101 Х4 310 Кредит 0 106 Х1 310.

Итак, мы остановились в статье на наиболее распространенных вариантах приобретения компьютерной техники. Для каждого рассмотрели коды КОСГУ для отнесения расходов и бухгалтерские записи по ее учету.

При этом еще раз обращаем ваше внимание: выбранный способ учета закрепляется в учетной политике учреждения! Потому что одна и та же компьютерная техника при различном ее использовании может «подпадать» под несколько описанных в статье вариантов учета.

Еще по теме: Сведения по дебиторской и кредиторской задолженности (ф. 0503169, 0503769): как избежать ошибок при заполнении (Видеоматериалы к годовой отчетности 2019 — тема 9)

*(1) Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н.

*(2) Федеральный стандарт «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н.

*(3) Порядок, утв. приказом Минфина России от 29.11.2017 № 209н.

*(4) Если при приобретении материальных запасов предусмотрены дополнительные вложения (например, расходы на доставку), то первоначально стоимость комплектующих формируется на счете 106 Х4 «Увеличение вложений в материальные запасы».

*(5) Смотрите также раздел 6 письма Минфина России от 15.12.2017 № 02-07-07/84237.