Ввод объектов основных средств в эксплуатацию

Поступление объектов основных средств на предприятие обычно отражается по дебету счета 08.04 «Приобретение объектов основных средств» (за исключением безвозмездных поступлений либо иных нестандартных ситуаций). После ввода объекта основных средств в эксплуатацию он списывается с кредита счета 08.04, и принимается на счет 01.01 «Основные средства в организации». В программе «1С Бухгалтерия 8» процесс ввода объекта основных средств в эксплуатацию, а также принятия их к учету после завершения формирования стоимости (это в большинстве случаев происходит одновременно с вводом в эксплуатацию) оформляется с помощью документа Принятие к учету ОС.

Чтобы начать работу с этими документами, нужно в главном меню программы выполнить команду ОС ? Принятие к учету ОС, или воспользоваться соответствующей ссылкой на вкладке ОС панели функций. Окно списка документов, которое открывается при этом на экране, представлено на рис. 7.1.

Рис. 7.1. Список документов на принятие объектов ОС к учету

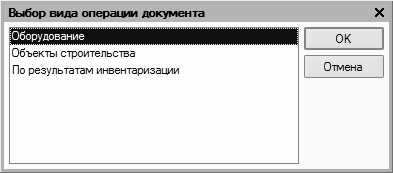

На данном рисунке в списке содержится только один документ. Для перехода в режим ввода нового документа нажмите клавишу Insert или кнопку Добавить, расположенную в панели инструментов. Отметим, что в программе предусмотрены разные механизмы постановки основных средств на учет – в зависимости от того, какой именно объект и на основании чего принимается к учету. Поэтому при переходе в режим формирования нового документа на экране отображается окно, выбора вида операции, изображенное на рис. 7.2.

Рис. 7.2. Перечень видов операций

В случае принятия к учету оборудования или объекта строительства помните о том, что предварительно в конфигурации должен быть отражен факт поступления объекта основных средств на предприятие. Как правило, для этого формируется и проводится по учету документ Поступление товаров и услуг, при вводе которого нужно выбрать вид операции Оборудование или Объекты строительства (с этим документом мы познакомимся позже, при изучении материала, посвященного поступлению товарно-материальных ценностей на предприятие). После того как проведен документ Поступление товаров и услуг с видом операции Оборудование поступивший объект основных средств будет оприходован на счет 08.04 «Приобретение объектов основных средств». А после проведения документа Принятие к учету ОС (для которого также выбран вид операции Оборудование) объект основных средств будет списан со счета 08.04 «Приобретение объектов основных средств», и принят на счет 01.01 «Основные средства в организации».

Если вы принимаете к учету объект основных средств, выявленный по результатам инвентаризации, то никаких документов предварительно оформлять не требуется. Этот объект просто принимается на счет 01.01 «Основные средства в организации», который в проводке будет корреспондировать со счетом 91.01 «Прочие доходы».

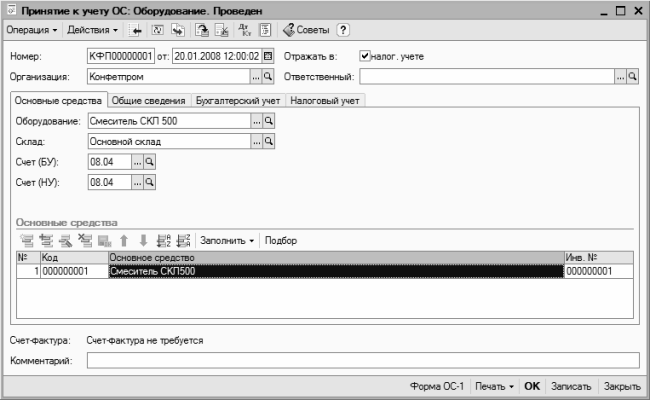

Если в окне, изображенном на рис. 7.2, выбран вид операции Оборудование, то окно ввода и редактирования документа будет выглядеть так, как показано на рис. 7.3.

Рис. 7.3. Формирование документа Принятие к учету ОС (вид операции Оборудование)

В первую очередь нужно ввести значения обязательных к заполнению параметров. Таковыми являются номер документа и дата его формирования (значения этих полей генерируются автоматически в момент сохранения документа, но их можно изменить вручную), а также название организации, в бухгалтерском учете которой отражается факт принятия объекта ОС на учет. Чтобы документ после проведения был отражен не только в бухгалтерском, но и в налоговом учете, нужно установить флажок Отражать в налог. учете. В поле Ответственный можно указать имя пользователя, который является ответственным за оформление данного документа.

Центральная часть окна состоит из трех вкладок: Основные средства, Общие сведения и Бухгалтерский учет. Если в верхней части окна установлен флажок Отражать в налог. учете, то появится еще одна вкладка – Налоговый учет (как на рис. 7.3).

Первая вкладка, которую нужно заполнить – это Основные средства, которая открыта на рис. 7.3 (отметим, что данная вкладка открывается по умолчанию). Здесь в поле Оборудование из справочника номенклатуры, вызываемого нажатием кнопки выбора, выбирается вид оборудования, поступление которого в организацию было отражено с помощью документа Поступление товаров и услуг.

В поле Склад нужно указать название склада, на который ранее был оприходован объект основных средств, а в поле Счет (БУ) – счет бухгалтерского учета, на котором он числился до принятия к учету (то есть на который был оприходован в результате проведения документа Поступление товаров и услуг). Как мы уже отмечали ранее, для оборудования в таких случаях обычно используется счет 08.04 «Приобретение объектов основных средств». Если ведется налоговый учет, то аналогичным образом в поле Счет (НУ) нужно указать счет налогового учета. Именно этот счет предлагается использовать по умолчанию, но при необходимости вы можете его перевыбрать в окна плана счетов, которое вызывается с помощью кнопки выбора.

В табличной части вкладки формируется перечень принимаемых к учету объектов основных средств. Для добавления в список новой позиции нажмите в инструментальной панели вкладки кнопку Добавить или клавишу Insert. В результате в списке появится позиция, номер которой будет сформирован автоматически. Затем в поле Основное средство нужно нажать кнопку выбора, и в открывшемся окне справочника основных средств выбрать основное средство, принимаемое к учету. После этого автоматически (в соответствии со значениями, введенными ранее в справочник для выбранного основного средства) будут заполнены поля Код и Инв. №. После этого можно переходить на вкладку Общие сведения (рис. 7.4).

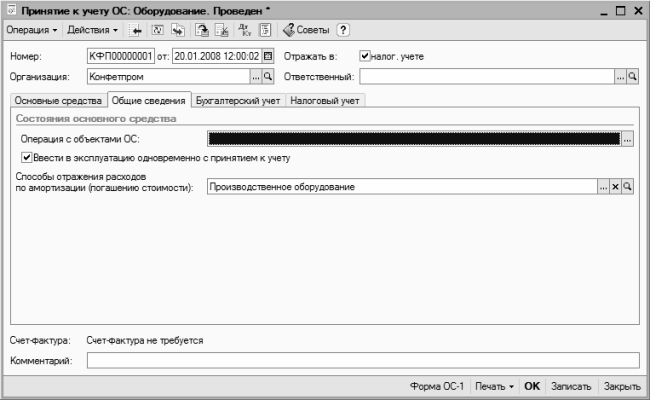

Рис. 7.4. Принятие к учету ОС, вкладка Общие сведения

Здесь в поле Операция с объектами ОС нужно ввести вид операции, выполняемой с оборудованием в соответствии с данным документом. Чтобы заполнить это поле, нажмите кнопку выбора, затем в открывшемся окне выделите щелчком мыши требуемую позицию и нажмите клавишу Enter или кнопку Выбрать.

ПРИМЕЧАНИЕ

Справочник событий с основными средствами содержит сведения о событиях, которые могут происходить с объектами основных средств в данной организации. Среди наиболее распространенных таких событий можно отметить, например, ввод объекта основных средств в эксплуатацию, ремонт или модернизация объекта основных средств, перемещение или переоценка объекта основных средств, передача или списание объекта основных средств, и т. д. Открыть данный справочник можно, выбрав его в списке справочников (см. рис. 1.20).

Выше мы уже говорили о том, что принятие к учету объекта основных средств обычно совпадает с вводом его в эксплуатацию. В таких случаях эти операции целесообразно совместить, для чего на вкладке Общие сведения предназначен флажок Ввести в эксплуатацию одновременно с принятием к учету.

Далее нужно указать, каким образом в издержках организации необходимо учитывать расходы по начислению амортизации. Требуемое значение вводится в поле Способ погашения расходов по амортизации (погашению стоимости) путем выбора из соответствующего справочника.

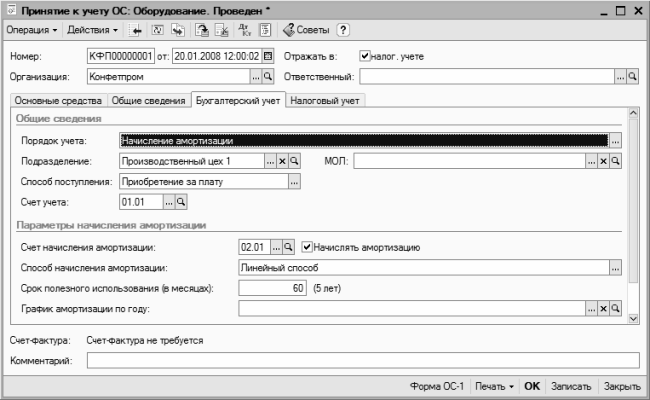

Что касается отражения в бухгалтерском учете всех событий, связанных с объектом основных средств, то соответствующие параметры настраиваются на вкладке Бухгалтерский учет, содержимое которой показано на рис. 7.5.

Рис. 7.5. Принятие к учету ОС, вкладка Бухгалтерский учет

Прежде всего здесь нужно определить, как объект основных средств будет отражаться в бухгалтерском учете после проведения данного документа. Это осуществляется в поле Порядок учета, где из раскрывающегося списка выбирается одно из следующих значений: Начисление амортизации, Начисление износа, Списание при принятии к учету, Отражение в составе МПЗ и Стоимость не погашается. От того, какой вариант вы укажете, будет зависеть остальное содержимое вкладки Бухгалтерский учет (иначе говоря, при изменении значения данного поля автоматически соответствующим образом изменяется и перечень остальных параметров, находящихся над анной вкладке).

Если вы указали вариант Начисление амортизации, то набор параметров вкладки Бухгалтерский учет будет выглядеть так, как изображено на рис. 7.5. В этом случае в поле Подразделение следует ввести название подразделения организации, за которым объект основных средств будет закреплен после проведения данного документа, а в поле МОЛ – сведения о сотруднике, который будет нести материальную ответственность за данный объект основных средств. Оба эти параметра заполняются одинаково – путем выбора значений из соответствующих справочников.

Еще один параметр, который необходимо указать – это способ поступления объекта основных средств в организацию. Требуемое значение выбирается из раскрывающегося списка в поле Способ поступления, примеры значений данного поля – Приобретение за плату, Строительство, В обмен на другое имущество, Вклад в совместную деятельность, и др. Если вы затрудняетесь выбрать способ поступления объекта основных средств на предприятие, либо если он поступил каким-то в результате какой-то нетипичной операции – выберите в раскрывающемся списке значение Иное.

Затем в поле Счет учета из Плана счетов, который вызывается нажатием кнопки выбора или клавиши F4, выберите счет бухгалтерского учета, на который будет оприходован объект основных средств. По умолчанию в данном поле предлагается значение 01.01, поскольку этот счет предназначен специально для учета основных средств.

Следующий этап – настройка параметров начисления амортизации. Прежде всего нужно указать счет, где будет производиться начисление амортизации. Почти всегда это счет 02.01, поэтому он предлагается по умолчанию в поле Счет начисления амортизации. Чтобы программа автоматически производила начисление амортизации, установите находящийся правее флажок Начислять амортизацию. Затем нужно в поле Способ начисления амортизации указать способ начисления амортизации. Требуемое значение выбирается из раскрывающегося списка, возможные варианты – Линейный способ, Способ уменьшаемого остатка, По сумме чисел лет срока полезного использования, Пропорционально объему продукции (работ), По единым нормам амортизационных отчислений и По единым нормам амортизационных отчислений (на 1000 км пробега).

ПРИМЕЧАНИЕ

Программа предложит дополнительные параметры начисления амортизации в зависимости от того, какой способ вы выбрали в поле Способ начисления. Это может быть, например, норма амортизационных отчислений, график амортизации, предполагаемый объем выработки, и др. Единственный параметр, который предлагается для всех без исключения способов – Срок полезного использования (в месяцах). Его значение вводится в месяцах, и программа автоматически пересчитывает его в годы.

Bs рассмотрели порядок заполнения параметров вкладки Бухгалтерский учет в случае, когда в поле Порядок учета установлено значение Начисление амортизации (см. рис. 7.5). Теперь кратко рассмотрим особенности, присущие другим вариантам.

Если на вкладке Бухгалтерский учет в поле Порядок учета выбрано значение Начисление износа, то в качестве параметров его начисления нужно будет указать счет начисления износа (по умолчанию предлагается забалансовый счет 010 «Износ основных средств»), срок полезного использования (в месяцах), а также годовую норму амортизационных отчислений. Кроме этого, путем установки соответствующего флажка включается признак начисления износа.

Если в поле Порядок учета указан вариант Списание при принятии к учету, то объект основных средств будет полностью списываться в момент постановки его на учет. При этом параметры расчета амортизации/износа не предлагаются, и поэтому нужно лишь определить значения полей Подразделение, МОЛ, Способ поступления и Счет учета, с которыми мы уже знакомы.

Если в поле Порядок учета указан вариант Отражение в составе МПЗ, то объект основных средств будет причислен к материально-производственным запасам. После выбора данного значения программа предложит выбрать номенклатурную позицию, наименование склада (места хранения), где будет числиться объект основных средств, и счет бухгалтерского учета, на который он будет поставлен.

Если в поле Порядок учета указан вариант Стоимость не погашается, то параметры начисления амортизации/износа не предлагаются, так как стоимость объекта основных средств погашаться не будет. В данном случае необходимо лишь определить значения Подразделение, МОЛ, Способ поступления и Счет учета, с которыми мы уже знакомы.

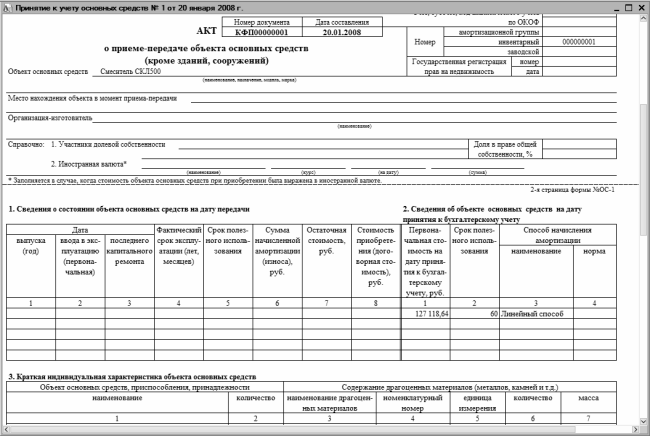

На основании созданного документа можно получить акт приемки-передачи объекта основных средств по унифицированной форме ОС-1. Для этого нужно внизу окна нажать кнопку Печать, и в открывшемся меню выбрать команду Форма ОС-1. Фрагмент полученного документа показан на рис. 7.6.

Рис. 7.6. Печатная форма акта приемки-передачи объекта ОС

Для отправки документа на принтер нажмите комбинацию клавиш Ctrl+P или выполните команду главного меню Файл ? Печать.

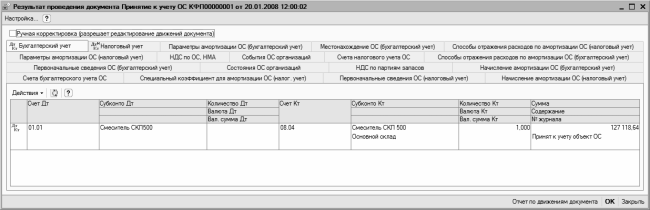

Чтобы посмотреть, каким образом документ проведен по учету, выполните команду Действия ? Результат проведения документа. На рис. 7.7 показан результат проведения документа, с которым мы работали в этом разделе (см. рис. 7.3, 7.4 и 7.5).

Рис. 7.7. Результат проведения документа

С помощью вкладок, расположенных в верхней части данного окна, вы можете просматривать самую разнообразную информацию о результатах проведения документа. На рис. 7.7 показано содержимое вкладки Бухгалтерский учет.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Покупка ОС

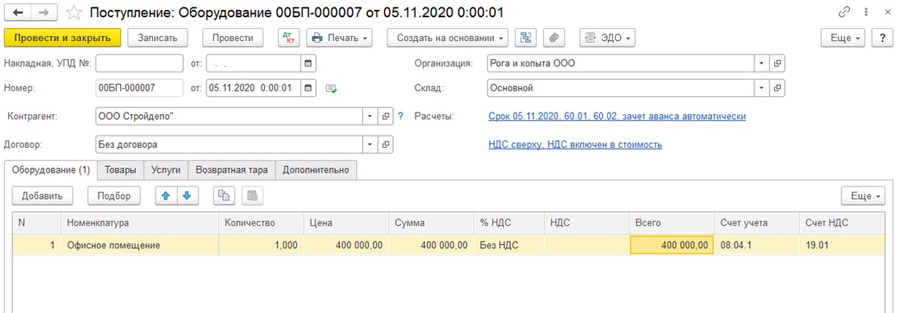

Поступление ОС отражается документом «Поступление: Оборудование» (Покупки — Поступление (акты, накладные, УПД) – Поступление — Оборудование).

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

1С:ИТС

Подробнее о том, как в 2021 году вести учет спец-одежды (спецоснастки) со сроком эксплуатации более 12 месяцев в бухгалтерском и налоговом учете, см. в разделе «Консультации по законодательству» .

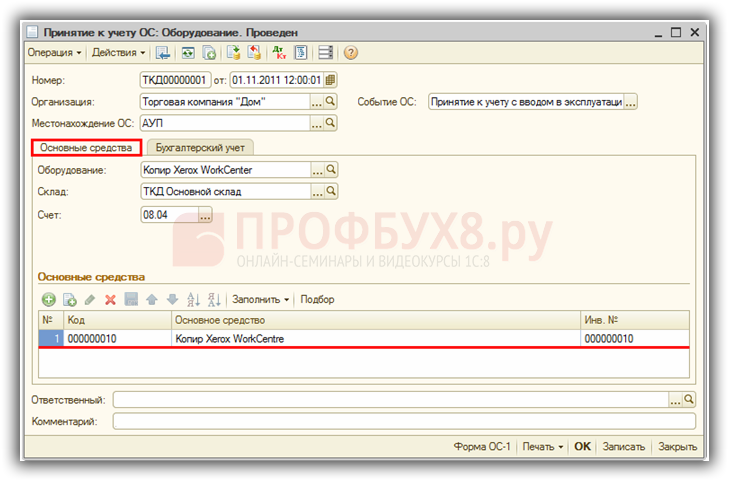

Шаг 2. Ввод в эксплуатацию ОС (оборудования)

Рассмотрим особенности заполнения документа «Принятие к учету ОС» в 1С 8.2. Создание документа через меню: ОС – Принятие к учету ОС – кнопка «Добавить» – вид операции Оборудование.

- В поле Оборудование – выбор из справочника Номенклатура (как правило, это папка Оборудование) внеоборотного актива, который вводится в эксплуатацию;

- В разделе Основные средства – добавление основного средства с помощью кнопки «Добавить» :

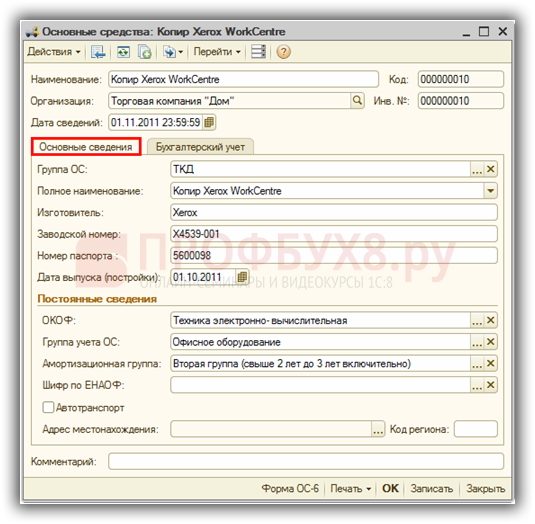

Создание основного средства в справочнике Основные средства в 1С 8.2:

- В поле Наименование – вводится наименование ОС для удобного выбора и быстрого поиска его в списке;

- Заполнение информации на закладке Основные сведения: в поле Полное наименование вводится наименование, которое будет использоваться в печатных бланках;

При заполнении информации об основном средстве в справочнике Основные средства закладку Бухгалтерский и налоговый учет рекомендуется заполнять через документ Принятие к учету ОС, а не в справочнике.

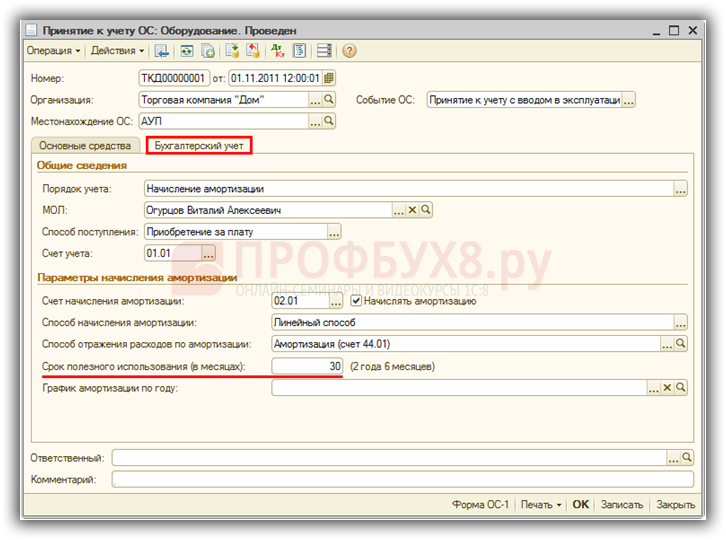

Заполнение закладки Бухгалтерский учет:

- В поле Счет учета – счет, на котором будет учитываться ОС;

- В поле Начислять амортизацию – установка флажка, если амортизация должна начисляться;

- В поле Счет начисления амортизации – счет для учета начисленной амортизации;

- В поле Способ отражения расходов по амортизации – выбор (по необходимости добавление нового) способа из справочника Способы отражения расходов;

- В поле Срок полезного использования (в месяцах) – срок, который будет использоваться для исчисления амортизации по бухучету:

Ликвидационная стоимость основного средства

По правилам ФСБУ 6/2020 базой для начисления амортизации является разница между балансовой и ликвидационной стоимостью ОС. Раньше это была первоначальная или восстановительная стоимость. Амортизация рассчитывается так, чтобы к концу срока ее начисления балансовая стоимость основного средства сравнялось с его ликвидационной стоимостью.

Ликвидационная стоимость — это сумма, которую можно выручить за основное средство по истечении его СПИ, кроме затрат на выбытие. В нее включаются различные запчасти и материалы, которые можно извлечь из ОС и продать, и одновременно исключаются затраты на демонтаж, разборку и т. п.

Организация определяет ликвидационную стоимость самостоятельно, прописывая в приказе о вводе в эксплуатацию.

Важно! Начисления амортизации ставится на паузу, если балансовая стоимость становится равна или меньше ликвидационной. Но если в будущем балансовая стоимость вновь превысит ликвидационную, амортизация возобновляется.

Ликвидационная стоимость может быть нулевой в следующих случаях:

- от выбытия ОС в конце СПИ не ожидается никаких поступлений, в том числе от продажи извлеченных из него материалов;

- ожидаемая сумма поступлений не является существенной;

- ожидаемую сумму поступлений невозможно определить.

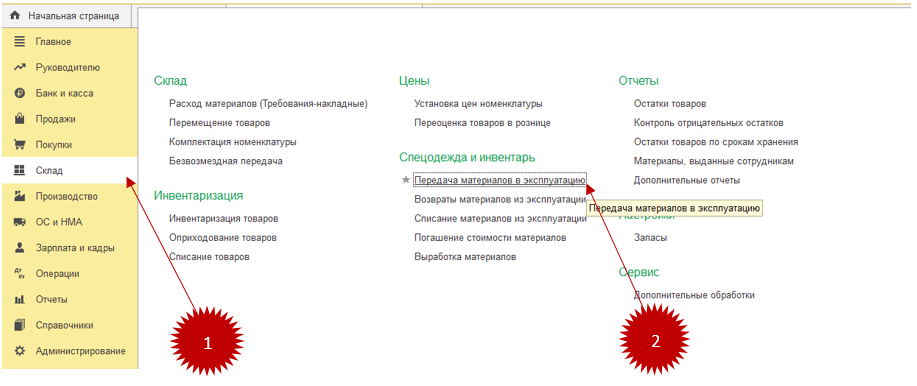

Передача спецодежды в эксплуатацию

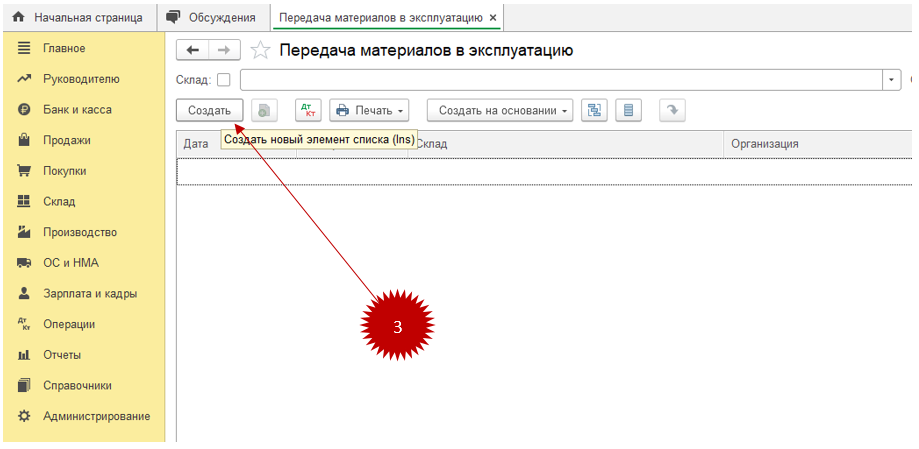

Первый этап: формирование документа «Списание материалов в эксплуатацию»:

- открыть меню «Склад» (1);

- кликнуть на надпись «Передача материалов в эксплуатацию» (2).

Отобразится соответствующая форма:

надо кликнуть на надпись «Создать» (3), после чего отобразится форма для заполнения:

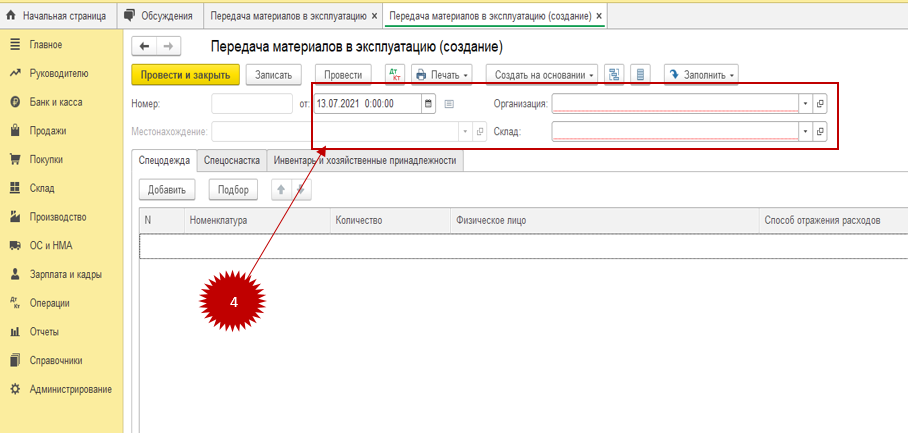

В шапке документа нужно заполнить следующую информацию (4):

- организацию;

- дату передачи;

- склад;

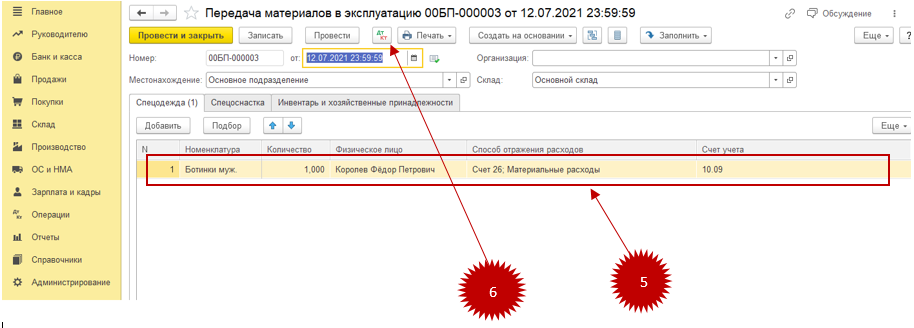

Второй этап: для списания спецодежды нужно заполнить поля на одноименной вкладке:

В табличной части выбрать элемент из справочника «Номенклатура» — выбрать спецодежду и заполнить следующие поля (5):

- количество;

- физическое лицо, которому передается одежда;

- способ отображения расходов и счет учёта.

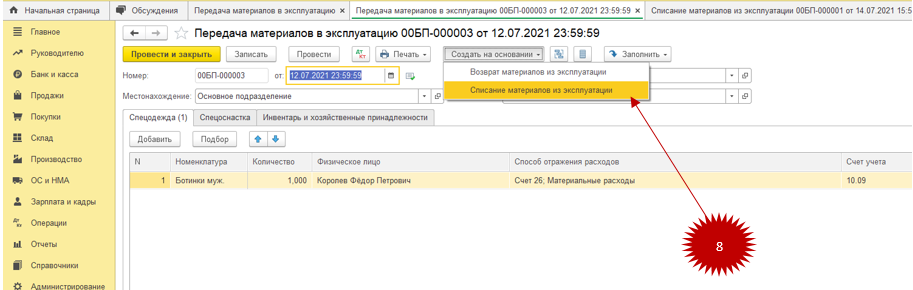

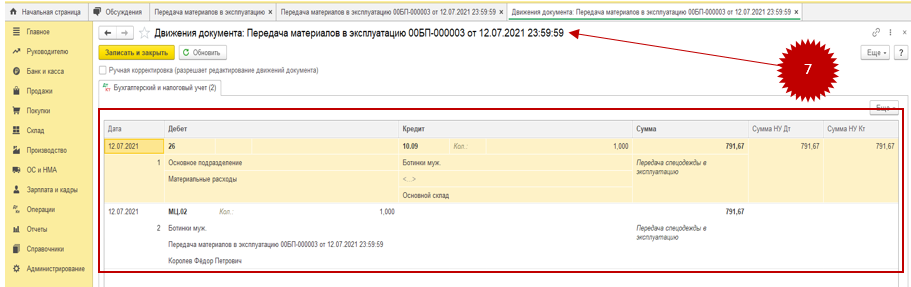

Для просмотра бухгалтерских проводок, сформированным после проведения документа, следует нажать на кнопку «ДТ/КТ» (6), (7).

В примере нашей операции будет видно, со счета 10.09 «Специальная одежда в эксплуатации» отражена передача спецодежды работнику и списание её стоимости на расходы в дебет счета 26 «Общехозяйственные расходы».

Специальный счет МЦ.02 под названием «Спецодежда в эксплуатации в программе предназначен для ведения учета материала по каждому работнику, который получил спецодежду. В случае, когда данная одежда становится негодной, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (8).