Учет компьютерной техники и ее комплектующих

Деятельность силовых министерств и ведомств невозможна без применения компьютерной техники. Как учесть расходы на приобретение компьютера в полной комплектации и по частям (для его дальнейшей сборки)? Ответ на этот вопрос мы дадим в статье.

Персональный компьютер — это сложное техническое устройство, которое, в свою очередь, состоит из: процессора (системного блока), монитора, устройства и блока питания, клавиатуры и мыши. Как следует его учитывать — как единый инвентарный объект или несколько объектов?

В соответствии с п. 45 Инструкции N 157н единицей учета основных средств является инвентарный объект. В силу норм данного пункта инвентарный объект основных средств — это объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В случае наличия у одного конструктивно сочлененного объекта нескольких частей — основных средств, имеющих разные сроки полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

При этом сроком полезного использования объекта ОС является период, в течение которого предусматривается его эксплуатация в процессе деятельности учреждения в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях) (п. 44 Инструкции N 157н). В частности, срок полезного использования объектов нефинансовых активов для принятия к учету в составе основных средств и начисления амортизации может быть определен исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации.

Согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ), утвержденному Постановлением Госстандарта России от 26.12.1994 N 359, все приборы и оборудование, входящие в состав персонального компьютера, относятся к группе «Машины и оборудование»:

- процессор (системный блок) — код 14 3020260;

- монитор — код 14 3020350;

- устройства и блоки питания — код 14 3020320;

- клавиатура, мышь — код 14 3020360.

Исходя из норм п. 45 Инструкции N 157н, если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект. Следовательно, если для отдельных комплектующих узлов (монитора, системного блока, клавиатуры), входящих в состав комплекса конструктивно сочлененных предметов, предусмотрены разные сроки полезного использования, то они учитываются как отдельные, самостоятельные инвентарные объекты. Напомним, что сроки полезного использования для каждой составной части компьютера устанавливаются на основании решения постоянно действующей в учреждении комиссии по поступлению и выбытию активов.

Отметим: в своих разъяснениях чиновники Минфина придерживаются позиции о том, что компьютер представляет собой комплекс конструктивно сочлененных предметов, функционирующих как единое целое, поскольку комплектующие, являющиеся составными частями данного объекта, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как единый инвентарный объект, а комплектующие (монитор, системный блок, клавиатура, мышь и т.д.) — как материальные запасы (см. Письма от 02.06.2010 N 03-03-06/2/110, от 11.09.2012 N 02-06-10/3621).

Как учесть малоценный компьютер в 1С Бухгалтерии 8

Если организация приобрела комплектующие компьютера, которые не могут работать отдельно друг от друга, то все эти комплектующие нужно учитывать как единый объект.

При этом, если общая стоимость комплектующих не превышает 40 тыс. руб., то компьютер учитывается как МПЗ, если превышает – как основное средство.

Рассмотрим как учитывать компьютер в «1С:Бухгалтерии 8», когда стоимость комплектующих не превышает 40 тыс. руб.

Для учета такого малоценного компьютера можно использовать счет 10.09 «Инвентарь и хозяйственные принадлежности»:

1) Сначала приходуем каждую из частей (системный блок, монитор и др.) на счет 10.09, с помощью документа «Поступление товаров».

2) Учитываем сборку компьютера с помощью документа «Комплектация номенклатуры», который находится в разделе «Склад»:

— создаем новую единицу номенклатуры «Компьютер», который указываем как комплект;

— подбираем монитор и системный блок в табличную часть документа;

— отслеживаем, чтобы счет учета был 10.09.

3) Передаем в эксплуатацию документом «Передача материалов в эксплуатацию». При этом стоимость компьютера списывается на указанный счет затрат, а сам ПК продолжает учитываться за балансом.

Также в комплектацию компьютера можно добавить клавиатуру и мышь. Мы не включили их, чтобы не усложнять пример.

Все рисунки к примеру можно посмотреть по адресам:

https://vk.com/wall-149637626_129

http://ok.ru/group/58440598356000/topic/67327182509344

Присоединяйтесь к нашей группе «Бухучет | Налоги | Программа «1С»!

https://vk.com/mic.lector (Вконтакте)

https://ok.ru/mic.lector (Одноклассники)

Активные ссылки также есть внизу моей авторской страницы.

С уважением,

Елена Винн.

АКЦИЯ В ИНТЕРНЕТ-МАГАЗИНЕ «Текстиль для Дома»!

При любой покупке на сайте postel1.ru — получите подарок на выбор! Купите качественное постельное бельё и текстиль для дома с бесплатной доставкой!

На каком счете учитывать комплектующие для компьютера

Дата публикации 20.02.2020

Объектами основных средств являются следующие объекты (п. 10 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н):

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы;

- объект со всеми приспособлениями и принадлежностями.

Комплекс конструктивно-сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Например, компьютер представляет собой комплекс конструктивно-сочлененных предметов, функционирующих как единое целое, поскольку комплектующие являются составными частями объекта и не могут выполнять свои функции по отдельности. Поэтому компьютер может учитываться как единый инвентарный объект. При этом его комплектующие (монитор, системный блок, клавиатура, мышь и т.д.) числятся в составе прочих материальных запасов.

Статьи 340 «Увеличение стоимости материальных запасов», 440 «Уменьшение стоимости материальных запасов» КОСГУ детализированы подстатьями (пп. 11.4, 12.4 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее — Порядок № 209н). Для отражения расходов по оплате договоров на приобретение (изготовление) всех видов материалов для целей капитальных вложений применяется подстатья 347 КОСГУ (п. 11.4.7 Порядка № 209н). Доходы от выбытия материальных запасов для целей капитальных вложений относятся на подстатью 447 КОСГУ (п. 12.4.7 Порядка № 209н).

Под расходами и доходами капитального характера понимаются операции, формирующие (увеличивающие) основные фонды — объекты основных средств, нематериальных активов, непроизведенных активов (п. 7 Порядка № 209н). Операции по выбытию комплектующих для формирования основного средства (например, компьютера в сборе) носят капитальный характер. Поэтому для отражения списания материальных запасов в целях формирования вложений в основное средство в разрядах 24 — 26 номера счета 105 00 используется подстатья 447 КОСГУ.

Фактические вложения в объект основных средств (например, компьютер в сборе) отражаются с применением счета 0 106 01 000.

В обновленных практических статьях справочника хозяйственных операций по «1С:БГУ 8» для бюджетных и автономных учреждений показано, как в программе отразить сборку основного средства из комплектующих.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Способы модернизации

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Как принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

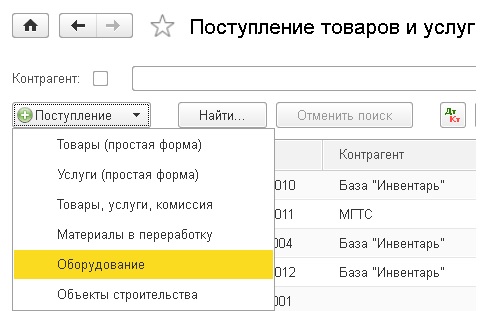

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

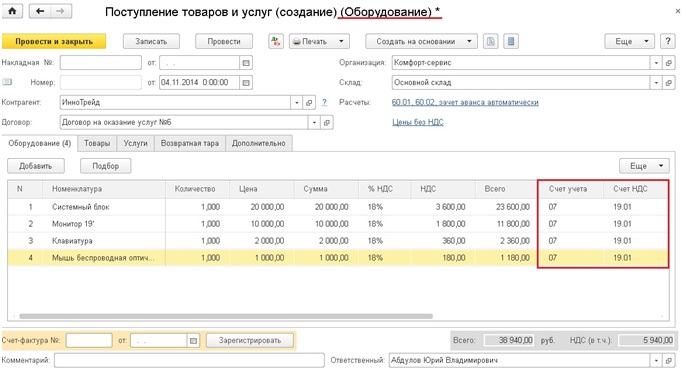

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

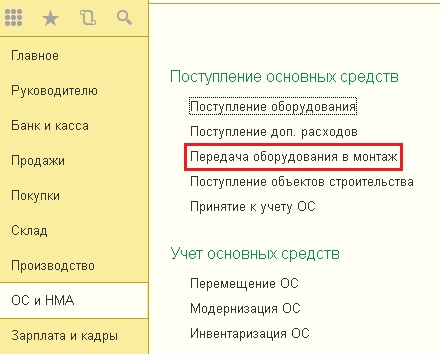

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

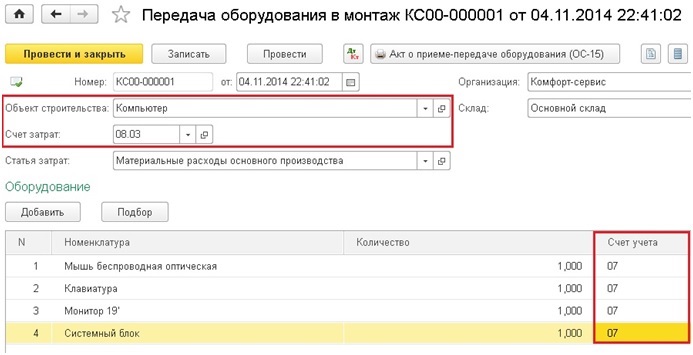

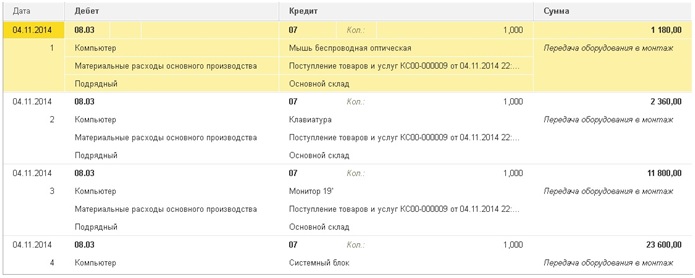

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

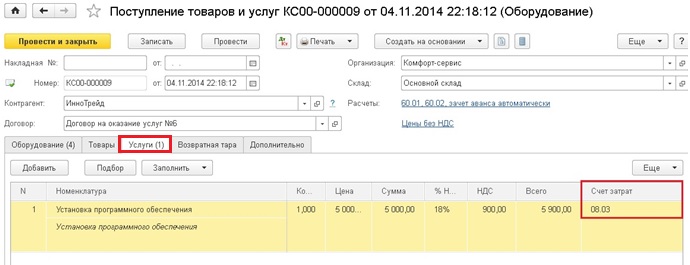

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

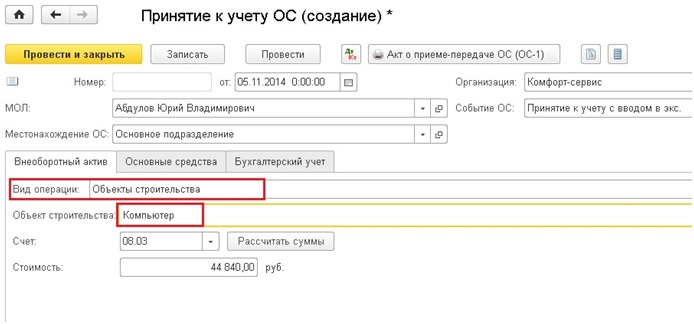

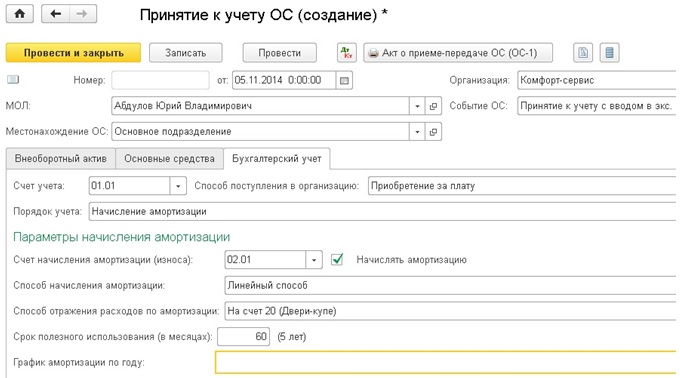

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

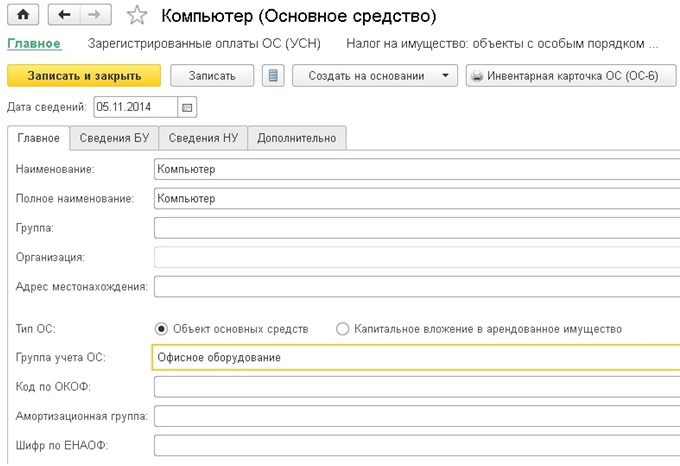

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .